Uploaded by

dragon

2 SLIDES

233 VUES

20LIKES

Manka nezaviněná

DESCRIPTION

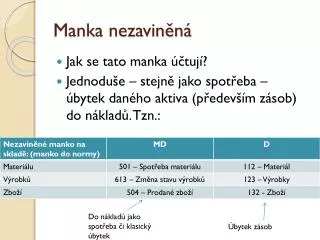

Manka nezaviněná. Jak se tato manka účtují? Jednoduše – stejně jako spotřeba – úbytek daného aktiva (především zásob) do nákladů. Tzn.:. Do nákladů jako spotřeba či klasický úbytek. Úbytek zásob. Manka nezaviněná - příklad.

Download

1 / 2

Télécharger la présentation

Manka nezaviněná

An Image/Link below is provided (as is) to download presentation

Download Policy: Content on the Website is provided to you AS IS for your information and personal use and may not be sold / licensed / shared on other websites without getting consent from its author.

Content is provided to you AS IS for your information and personal use only.

Download presentation by click this link.

While downloading, if for some reason you are not able to download a presentation, the publisher may have deleted the file from their server.

During download, if you can't get a presentation, the file might be deleted by the publisher.

E N D

Presentation Transcript

Manka nezaviněná • Jak se tato manka účtují? • Jednoduše – stejně jako spotřeba – úbytek daného aktiva (především zásob) do nákladů. Tzn.: Do nákladů jako spotřeba či klasický úbytek Úbytek zásob

Manka nezaviněná - příklad • Ve společnosti vzniklo manko na skladě materiálu ve výši 1 000 Kč, z toho 900 Kč do normy. 112 - Materiál 501 – Spotřeba materiálu 549 – Manka a škody v pr.č. 900 Kč 900 Kč Celkem nám ze skladu ubylo 1 000 Kč Manko do normy 100 Kč 100 Kč Manko nad normu

More Related