公司會計

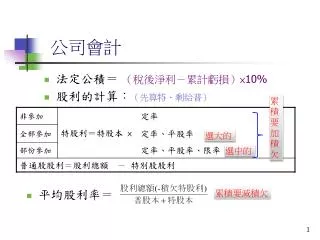

公司會計. 法定公積=. (稅後淨利-累計虧損) ×10%. 股利的計算 : (先算特、剩給普). 累 積 要 加 積 欠. 選大的. 選中的. 累積要減積欠. 平均股利率 =. 每股盈餘 =. 公司會計. * 若為本期淨損,與淨利之處理相同 ; 每股盈餘為負數. =. 股票票面價值(面值)=. 公司會計. 本益比 (P/E) =. 小好. 帳面價值 (BV) 特 BV (特C) = 普 BV ( 普 C) = @ BV =. 特 12/31 股數 × 贖清面 +積欠 ( 含當年 ). 全部的 C -特 C.

公司會計

E N D

Presentation Transcript

公司會計 法定公積= (稅後淨利-累計虧損)×10% • 股利的計算:(先算特、剩給普) 累 積 要 加 積 欠 選大的 選中的 累積要減積欠 • 平均股利率=

每股盈餘= 公司會計 *若為本期淨損,與淨利之處理相同; 每股盈餘為負數

= 股票票面價值(面值)= 公司會計 • 本益比(P/E) = 小好 • 帳面價值(BV)特BV(特C)=普BV(普C)=@BV= 特12/31股數×贖清面+積欠(含當年) 全部的C-特C • 「資本公積-特股溢」是普通股的C不是特別股的C

公司會計 流通在外股數 已發行股數 庫藏股數 核准股數 未發行股數 1/1 3/1 7/1 9/1 12/31 買回庫股5股 期末流通在外? 期初100股 增資10股 股票分割×2 100 ×2 +10 ×2 -5 =215股

現金及銀行存款 = 銷 貨 折 扣 × 365天 銷貨收入-銷貨折扣 自折扣期間屆滿日至最遲付款日 • 銀行調節表—跨月資料 • 在途存款=公司本月存款-(銀行本月存款-上月在途存款) 未兌現支票=公司本月支票-(銀行本月支票-上月未兌現支票) 公司在前、銀行在後 口訣: • 現金折扣的隱含利率

應收帳款-現金折扣的隱含利率 • 付款條件「1/10,n/30」求隱含利率 1= 99×× % • 付款條件「2/10,n/30」;顧客於成交後第25天付款,求隱含利率(一年以360天計算) 2= 98×× %

應收帳款-呆帳的提列 A/R× 呆帳率 調前備呆 餘 損益表法: Sales× 呆帳率 • 銷貨淨額=銷貨-銷貨退回-銷貨折讓 資產負債表法: 加借減貸 調後備呆應有之貸餘 期初配期初.期末配期末 • 呆帳率=

應收帳款-呆帳的提列 差額 ×呆%

應收帳款-明細帳貸餘 • 解題技巧 寫明細帳金額 甲 $10 丙 $5 流A$30 流L$5 乙 $20 $25 寫統制帳金額 A與L不可相抵.此金額無意義

應收票據-利息的計算 單利公式: 複利公式:

應收票據-貼現 面額×票i×票據期間 面值+票據利息 票 i 貼 i 到期值-貼現息 到期值×貼i×貼現期間

存貨~成本與淨變現價孰低 備抵存貨跌損 調整分錄: 1/1 $0 銷貨成本 10 備抵存貨跌損10 調整 $10 12/31 $10 銷貨成本 5 備抵存貨跌損 5 調整 $ 5 12/31 $15 備抵存貨跌損 15 銷 貨 成 本 15 調整 $ 15 12/31 $0

存貨~方法改變對淨利的影響 • 公式中之符號不要動, 增減數放框框中 +2 -1 • 01末存=02初存 -2 +2 +2 102 +2 -1 -3 107 -1 -2 -1 119

存貨估計方法~零售價法 • 係以當年度成本佔售價的比率(稱為成本率),乘以期末存貨零售價來估計期末存貨。 =銷貨-銷貨退回 *不減銷貨折扣 ×成本率=存貨成本 • 成本與淨變現價孰低零售價法(實務法、傳統法) :分母只加不減 • 平均成本零售價法:分母要加要減 • 員工折扣與正常損耗視同銷貨

存貨估計方法~零售價法 銷貨淨額 *不減銷折 可售商品(零) 分子 =存貨 成本 末存(零) × 分母1 分子:可售商品成本 分母2 分母1 :只加不減(傳統LCM法) 分母2 :要加要減(平均成本法)

存貨估計方法~毛利法 是根據「過去年度的平均毛利率」,來推算本期的銷貨成本及期末存貨的方法。 銷貨成本 =銷淨 × 成本率 期初存貨 期初存貨 可售商品總額 期末存貨 進貨淨額 • 成本率=1-毛利率 • 銷貨淨額=銷貨-銷貨退回-銷貨折讓 • 進貨淨額=進貨+進E-進貨退出-進貨折讓

投資 ※收到股票不作分錄,但發放股票要作分錄

投資~期末評價及出售 BV M 公允價值法 漲跌均可認列 先評 處分 = 金商未損 餘 手續費 處分損失=手續費 再售

投資~期末評價及出售 採權益法 BV 淨收現數 處分損益

投資~公允價值法 =新BV =新BV 12 10 交易目的 12 金A評利 12(R+) 金A評損 10(E+) 交易目的 10 備供出售 12 金商未損 12(C+) 金商未損 10(C-)備供出售 10

投資~減損測試 調整分錄: 使用價值 淨公平價值 選大 減損損失 累計減損 跌價 帳面價值 可回收金額 累計減損 減損迴轉利益 回升 跌價要做分錄 漲價可承認迴轉利益 口訣:使勁大回收

資產交換 資產交換損益=自己的公平市價-自己的帳面價值 口訣:自宮撿智障(自公減自帳) 口訣:負水難收

固定資產-折舊方法 D =(C-S)/N , 1/N • 直 線 法 • 工作時間法 • 生產數量法 D =(C-S) × • 定率遞減法 D =初BV × r ,r =1- ,S ≠0 • 倍數餘額遞減法 D =初BV × r ,r =2/N • 年數合計法 • (變率遞減法) D =(C-S)× r ,r =N遞減1/

固定資產 • 處分 • 災害損失=帳面價值+未實現預付保險費-保險賠償金 • 售價>帳面價值 出售資產利益 • 售價<帳面價值 出售資產損失 • 出售 • 會計估計之變動 • 如耐用年限、折舊方法、殘值之改變;採既往不究法處理。 • 新D=(成本-已提之累計折舊-新S)× 新折舊率 • 口訣:剩餘的帳面價值由剩餘的年限分攤

電腦軟體的攤銷 【收益百分比法】 攤銷率 選較大的 【直線法】 • 攤銷額=未攤銷成本×較大之攤銷率

長期應付票據 • 利息費用=期初BV×市場利率×期間 • 應付票據BV=票據面值-N/P未攤銷折價餘額=現值+N/P已攤銷折價 • 應付票據現值=面值÷(1+市場利率) 10 11 12.1 複利 100 110 121 133.1

調整-遞延項目 一虛 租金費用(E) *找科目 • 1/1預付一年半租金$15 一實 預付租金(A) 15 *畫圖 10 5 1/1 12/31 調整(後) 交易日(先) 已實現 虛 未實現 實 5 租金費用(E) 預付租金(A+) 未實現 虛 實 5 租金費用(E) 10 預付租金(A) 租金費用(E+) 已實現 實 虛 10 預付租金(A)

加值型營業稅 應收退稅款=(外銷+可扣抵之固A) ×5% 進項$10 銷項$7 本期溢付$3 > 上期留抵$4 + 若 應收退稅款$2 共溢付數$7 分錄 留抵總數$5 (含上期$4,本期新增$1) 銷項稅額 7 應收退稅款 2 留抵稅額 1 進項稅額 10

調 整 後 調 整 前 調整~~文具用品與用品盤存 期初餘額 用品盤存 (A) (A) 未耗用 可用之文具 (A) (E) 已耗用 本期購入 文具用品 (E) 「期初餘額」一定是A ; 「本期購入」需視題意,若採「先實」則為A,若採「先虛」入帳則為E

例:期初有用品盤存$1,000 ,期中又購入文具$3,000以虛帳戶入帳,期末盤點時尚有$700未耗用 應調整:A-$300 調 整 前 調 整 後 期初餘額(A)$1,000 用品盤存 (A)$700 未耗用 可用$4,000 本期買入(E)$3,000 文具用品(E)$3,300 已耗用 應調整:E+$300 借: 文具用品 (E+)$300 調整分錄 貸: 用品盤存(A-)$300

第一階段 銷貨毛利(損)買賣損益 銷貨淨額 銷貨收入 660,000 減:銷貨退回 25,000 銷貨折讓 8,500 33,500 626,500 銷貨成本 存貨(初) 50,000 555,000 進貨 進貨費用 3,000 608,000 減:進貨退出 5,000 進貨折讓 2,700 存貨(末) 55,000 62,700 545,300 銷貨毛利 81,200

第二階段營業損益 營業費用 薪資費用 呆帳 文具用品 折舊 開辦費 租金費用 50,000 1,000 1,000 4,000 60,000 20,000 136,000 營業淨損 54,800

第三階段 本期損益 營業外收益 佣金收入 租金收入 1,500 2,500 4,000 營業外費損 利息費用 1,800 本期淨損 52,600

銷貨成本= 期初存貨+進貨+進貨費用-進貨折讓-進貨退出-期末存貨 加項 減項

不可明確辨認之無形資產---商譽 • 意義:係指可促使企業未來賺取超額利潤的能力。 • 超額盈餘的估算: 基本算式: 平均盈餘(淨利+非常損失-非常利益) ÷年數 - 正常盈餘淨資產之公平市價×同業正常報酬率 超額盈餘 資本化 倍數 年金現值 ÷□% × □ 倍 × 年金現值 =商譽

最後一頁 YA! YA! YA! YA! 士商會計科