Download

1 / 6

60 likes | 383 Vues

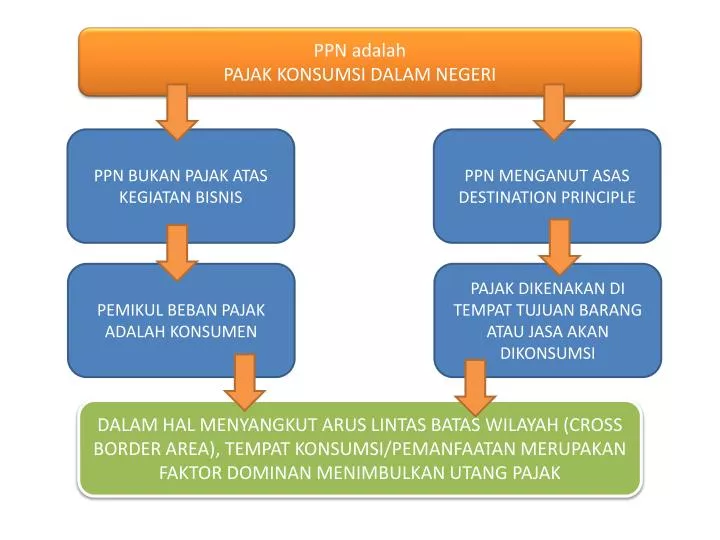

PPN adalah PAJAK KONSUMSI DALAM NEGERI. PPN BUKAN PAJAK ATAS KEGIATAN BISNIS. PPN MENGANUT ASAS DESTINATION PRINCIPLE. PEMIKUL BEBAN PAJAK ADALAH KONSUMEN. PAJAK DIKENAKAN DI TEMPAT TUJUAN BARANG ATAU JASA AKAN DIKONSUMSI.

E N D

PPN adalah PAJAK KONSUMSI DALAM NEGERI PPN BUKAN PAJAK ATAS KEGIATAN BISNIS PPN MENGANUT ASAS DESTINATION PRINCIPLE PEMIKUL BEBAN PAJAK ADALAH KONSUMEN PAJAK DIKENAKAN DI TEMPAT TUJUAN BARANG ATAU JASA AKAN DIKONSUMSI DALAM HAL MENYANGKUT ARUS LINTAS BATAS WILAYAH (CROSS BORDER AREA), TEMPAT KONSUMSI/PEMANFAATAN MERUPAKAN FAKTOR DOMINAN MENIMBULKAN UTANG PAJAK

DESTINATION PRINCIPLE MENYIMPANG DARI DESTINATION PRINCIPLE DESTINATION PRINCIPLE LN PPN PPN PPN PPN PPN PPN DN BKP JKP BKP TDK BERWUJUD JKP BKP TDK BERWUJUD BKP BKP / JKP PRODUKSI DALAM NEGERI PPN

HARGA HARGA VAT 1 PPN LN VAT 3 4 DN PPN PPN 0% PPN HARGA EKSPOR BIAYA HARGA EKSPOR BIAYA TIDAK DPT DIKREDITKAN TIDAK DPT DIKREDITKAN BALLY BATA BATA BATA PPN 2 PPN PPN KULIT BOX JKP KULIT BOX JKP Dalamhalekspordikenakan PPN Tarif 0%, maka PPN atasperolehan BKP/JKP dapatdikreditkanolehpabriksepatu BATA, makatidakperludibebankansebagaibiayasehinggatidakdimasukkandalamhargaekspor. Sepatu Bata produksi Indonesia dinegaratujuandikenakan VAT satu kali samadengansepatu BATA produksisetempat.

PKP BELUM BERPRODUKSI BELUM BERPRODUKSI PENYERAHAN PKP Barang Modal PPN Dikreditkan PPN Selain Br. Modal/JKP BKP/JKP TidakDapatDikreditkan PPN PPN yang tidakdapatdikreditkanmenjadibiaya yang menambahharga BKP/JKP Sesuaikarakteristik “Pajakataskonsumsiumumdidalamnegeri” seharusnya PPN yang dibayar PKP dapatdilimpahkankepadamatarantaiberikutnyasampaipadakonsumenakhirselamabukanuntuktujuankonsumtif.

BELUM BERPRODUKSI IDEALNYA FAILURE PKP Barang Modal BKP/JKP PPN Dikreditkan Selain Br. Modal PPN Dikreditkan TidakDapatDikreditkan PPN BKP Pembubaran PKP terbebani PPN dua kali: PM selainbarang modal tidakdapatdikreditkan BKP yang tersisasaatpembubarandiperlakukansepertipemakaiansendiri PKP terbebani PPN satu kali sajaatas BKP yang tersisasaatpembubaran

PENGECUALIAN/PENYIMPANGAN 1. Dikawasantertentu BKP Tertentu LN DN PPN PPN PPN PPN PPN KB 3. Olehpihaktertentu PPN PPN PPN PABRIK PPN BKP Tertentu 2. Jenis BKP tertentu