Download

1 / 18

180 likes | 345 Vues

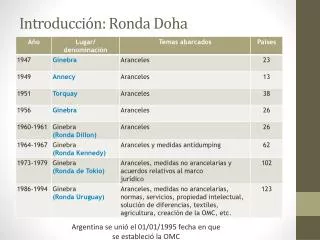

Las negociaciones sobre servicios en la Ronda de Doha. Sebastián Herreros División de Comercio Internacional e Integración CEPAL Montevideo, 21de octubre de 2009. Contenidos de la presentación. Antecedentes ¿Qué está en juego? Principales tipos de barreras La participación de A. Latina

E N D

Las negociaciones sobre servicios en la Ronda de Doha Sebastián Herreros División de Comercio Internacional e Integración CEPAL Montevideo, 21de octubre de 2009

Contenidos de la presentación • Antecedentes • ¿Qué está en juego? • Principales tipos de barreras • La participación de A. Latina • Estado de situación • ¿Cómo acercarse a un acuerdo?

1. Antecedentes • Enero 2000: comienzan las negociaciones. Dos carriles: • Compromisos específicos (Art. XIX GATS) • Rondas sucesivas • Para lograr un nivel de liberalización progresivamente más elevado • Respetando los objetivos de las políticas nacionales y con flexibilidad adecuada para PED • No se define una modalidad prioritaria de negociación • Disciplinas: • Reglamentación nacional (Art. VI.4 GATS) • Medidas de salvaguardia (Art. X) • Contratación pública (Art. XIII) • Subvenciones (Art. XV) • Marzo 2001: Adopción Directrices y Procedimientos • Método principal de negociación: petición y oferta

Antecedentes (cont.) • Nov. 2001: Servicios entran en la Ronda de Doha • 2002-2004: • Pocas ofertas (y modestas) • Escasos avances en disciplinas • Dic. 2005: Anexo C Declaración Ministerial Hong Kong • Define directrices para compromisos en los 4 modos de suministro y exenciones NMF • Incorpora peticiones plurilaterales como suplemento de las bilaterales • Julio 2006-enero 2007: Suspensión negociaciones • Julio 2008: conferencia de manifestación de intenciones, fracaso reunión “mini ministerial” • Julio 2008-sept. 2009: Muy baja actividad • Sept. 2009: Reanudación. Objetivo: cerrar en 2010.

2. ¿Qué está en juego? Exportaciones mundiales de servicios comerciales por categoría (Billones de dólares y porcentajes)

A. Latina tiene una participación baja y decreciente en las exportaciones mundiales de servicios… • Latina y el Caribe y países seleccionados: participación en exportaciones mundiales de “otros servicios” (*) Brasil (N°10) fue el único país de ALC en el Top 10 de PED exportadores de servicios en 2007. (*) Excluye transporte y viajes. Fuente: FMI, BOP database.

… pero la región tiene potencial para aumentar esa participación • Servicios profesionales: • Ingeniería y construcción • Arquitectura • Software • Business Process Outsorcing • Turismo • Servicios financieros • Las “translatinas” (Banco Itaú, Odebrecht, TELMEX, Techint, Cencosud, Camargo Correa, etc.) • Servicios son una exportación crítica para varios países, esp. en el Caribe, Centroamérica y países pequeños de A. del Sur.

Los servicios debieran ser un componente central de la Ronda de Doha • Claves para el desarrollo económico y la competitividad • Insumos para las distintas actividades económicas (incluyendo el comercio): • Servicios financieros y profesionales • Transporte, logística • Telecomunicaciones • Ganancias de la liberalización son: • Vía exportaciones: empleo, generación de ingresos • Vía importaciones: mejorar la productividad de la economía • Ganancias liberalización servicios podrían ser mayores que en bienes, ya que las barreras son mayores. • Reducción de 10% de barreras en servicios produciría ∆+ en PIB mundial de US$ 114.000 millones al año, equivalente a la suma de lo que está en la mesa en Agric. y NAMA (Peterson Institute 2009)

3. Principales tipos de barreras • Modos 1 y 2 • Requisitos de presencia comercial o de residencia • Tests de necesidades económicas • Modo 3 • Techos a la participación del capital extranjero • Requerimientos de joint ventures con inversionistas locales • Restricciones cuantitativas • Tests de necesidades económicas • Modo 4 • Compromisos usualmente restringidos a personal intra-compañía • Requerimientos de paridad de sueldo con locales • Restricciones cuantitativas • Tests de necesidades económicas/mercado laboral • Periodos de permanencia limitados

4. A. Latina es una de las regiones más abiertas en servicios… Índice de restricción de las políticas que afectan al comercio de servicios (0=completamente abierto; 100=completamente cerrado) ALC incluye a ARG, BRA, CHI, COL, ECU, MEX, PER, TyT, R.B. VEN. Fuente: B. Gootiiz y A. Mattoo, “Services in Doha: “What’s on the table?”, abril 2009.

5. Estado de situación • 71 ofertas iniciales (95 miembros) y 31 ofertas revisadas • Alrededor de 22 PED aún no presentan ofertas iniciales • Ofertas: • contienen pocos compromisos en sectores “nuevos” • son más restrictivas que las políticas imperantes • la “signaling conference” ofrece algunas esperanzas • Casi nulo avance en disciplinas • PD: • Ofensivos en Modo 3 • Defensivos en Modo 4 y Reglamentación Nacional (esp. EE.UU.) • PED son más heterogéneos: • En general menos ofensivos (excepto en Modo 4 y algunos sectores) • Vinculan fuertemente Servicios con Agricultura y NAMA

Las ofertas en Doha son más restrictivas que el régimen actual en todas las regiones Índice de restricción de las políticas que afectan al comercio de servicios (0=completamente abierto; 100=completamente cerrado) Compromisos R. Uruguay son en promedio 2.3 veces más restrictivos que políticas actuales. Mejores ofertas Doha son en promedio 1.9veces más restrictivas que políticas actuales. Fuente: B. Gootiiz y A. Mattoo, “Services in Doha: “What’s on the table?”, abril 2009.

Los servicios profesionales son el sector más cerrado Índice de restricción de las políticas que afectan al comercio de serviciospor sector (0=completamente abierto; 100=completamente cerrado) Fuente: B. Gootiiz y A. Mattoo, “Services in Doha: “What’s on the table?”, abril 2009.

¿Por qué se ha avanzado tan poco? • Dificultades intrínsecas: negociar servicios es más difícil. • No hay un indicador común de protección • Dificultad de usar enfoques horizontales • Enfoque petición y oferta ha resultado inadecuado • Desconfianza (y escasa participación) de los reguladores • “Áreas grises”. Ej: relación entre TN, AM y RN, clasificación sectores • Temor a pérdida de autonomía regulatoria, imprevistos • Probablemente acrecentada por la crisis • Asociación GATS con experiencias fallidas de privatización • Supeditación permanente a Agricultura y NAMA • Inflexibilidad PD en modo 4 • Menor interés sector privado que en la R. Uruguay debido a: • Liberalización unilateral, bilateral y regional • Cambio tecnológico permitiría “escapar” de la regulación • Mayor interdependencia desincentivaría retrocesos proteccionistas • Hasta ahora sí, pero muy temprano para juzgar

6. ¿Cómo acercarse a un acuerdo? • ¿Transacción: “Modo 3 por Modo 4”? • Avanzar hacia esquemas colectivos de negociación • Privilegiar la No Discriminación (esp. Trato Nacional), NO la eliminación de regulaciones per se • ¿Iniciativas sectoriales? • Disciplinas más ambiciosas en reglamentación nacional • Compromisos creíbles de mayor cooperación regulatoria: • En regulación prudencial (ej. Servicios financieros) • En regulación pro-competencia (ej. Transporte) • Aclarar conceptos poco claros • Vincular compromisos PED a asistencia técnica (ej. Aid for Trade)

¿Cómo acercarse a un acuerdo? (Cont.) • Propuesta A. Mattoo (2005): • Definir un paquete final balanceado, pro-desarrollo y comercialmente relevante. • Ello requiere que una masa crítica de países se comprometan, sobre una base NMF, a: • No imponer nuevas restricciones al comercio transfronterizo, especialmente de “servicios empresariales” • Eliminar barreras a la IED (modo 3) inmediata o gradualmente, asociado a una mayor cooperación y asistencia regulatoria • Mayor apertura en modo 4 asociada a obligaciones del país de origen (ej. combate a la migración ilegal) • ¿Hay tiempo de aquí a fines de 2010?