Download

1 / 12

400 likes | 1.64k Vues

SIKLUS AKUNTANSI ORGANISASI SEKTOR PUBLIK. Pencatatan transaksi ke jurnal Penerimaan Kas ; Pencatatan transaksi ke Jurnal Pengeluaran kas ; P osting ke Rekening buku besar ; P enyusunan Neraca Saldo; Pembuatan Jurnal penyesuaian; Penyusunan Work She e t (Neraca lajur);

E N D

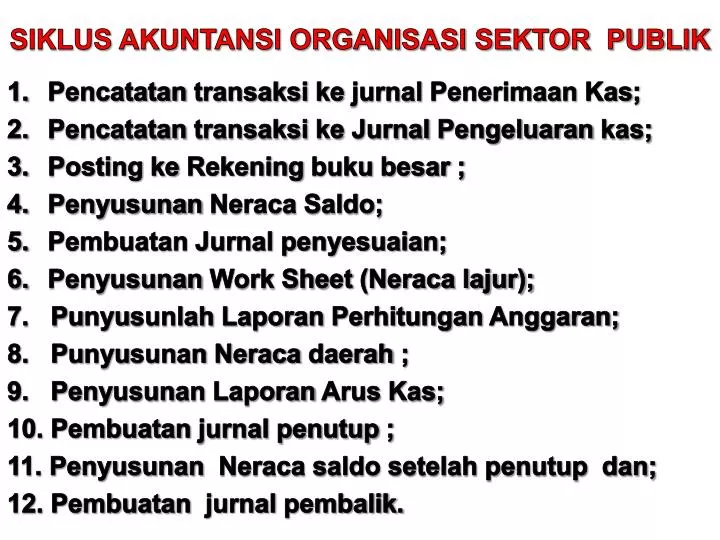

SIKLUS AKUNTANSI ORGANISASI SEKTOR PUBLIK • PencatatantransaksikejurnalPenerimaanKas; • Pencatatantransaksike JurnalPengeluarankas; • PostingkeRekening bukubesar; • PenyusunanNeraca Saldo; • Pembuatan Jurnal penyesuaian; • Penyusunan Work Sheet (Neraca lajur); 7. PunyusunlahLaporanPerhitunganAnggaran; 8. PunyusunanNeracadaerah; 9. PenyusunanLaporanArusKas; 10. Pembuatan jurnal penutup ; 11. Penyusunan Neraca saldo setelah penutup dan; 12. Pembuatan jurnal pembalik.

STRUKTUR AKUNTANSI PEMERINTAHAN Strukturakuntansipemerintahdaerahmenggunakankonseptransaksi Kantor Pusat – Kantor Cabang (Home Office – Branch Office Transaction HOBO). PEMDA (EntitasPelaporan) bertindaksebagaiKantor Pusat SKPD (EntitasAkuntansi) bertindaksebagaiKantor Cabang UntukmencatattransaksiantaraPemdadengan SKPD perluadanyakontrolpencatatanmelaluiRekeningAntar Kantor (RAK)yaituRekeningKontrol (RK)

SKPD “A” SKPD “C” REKENING R/K PEMDA REKENING R/K PEMDA PEMDA (PPKD) REKENING R/K SKPD “A” REKENING R/K SKPD “B” SKPD “B” SKPD “D” REKENING R/K SKPD “C” REKENING R/K PEMDA REKENING R/K PEMDA REKENING R/K SKPD “D”

1. Ditingkat SKPD ada “RK-Pemda” merupakan rekeningEkuitas Dana (Modal) yang diterimadariPemdamelaluimekanisme transfer a. Rekening “RK-Pemda” bertambah (Kredit) , jika SKPD menerima transfer asetdariPemda (sepertimenerima SP2D, Asettetapdll) b. Rekening “RK-Pemda” berkurang (Debit) , jika SKPD mentransferasetkePemda (sepertipenyetoranuangkePemda) 2. DitingkatPemdaada “RK-SKPD” merupakan rekeningasetPemda yang ditransferkepada SKPD a. Rekening “RK-SKPD” bertambah (Debit) , jikaPemdamentransferasetke SKPD (sepertimencairkan SP2D, kirimAsettetapdll) b. Rekening “RK- SKPD” berkurang (Kredit) , jikaPemdamenerimatransfer asetdari SKPD (sepertipenyetoranuangdari SKPD) 3. UntukkeperluanpenyusunanlaporanPertanggungjawabanpemda, rekening “RK-SKPD” dieliminasidenganrekening “RK-Pemda”

KEBIJAKAN AKUNTANSI PENDAPATAN • Pendapatandiakuidalamperiodeberjalan 2. Pengakuanpendapatanberdasarkanasasbrutodantidakbolehdikompensasi dg pengeluaran 3. Pengukuran pendapatandicatat berdasarkanjumlahkas yang diterima kasda 4. Padaakhirtahunperluadapenyesuaianataspendapatan yang telahmenjadihaksampaiakhirperiodeakuntansi AKUNTANSI PENDAPATAN: a. TransksiPendapatanditingkat SKPD dicatatolehPejabatPenatausahaanKeuangan (PPK), sedangkanditingkatPemdadicatatolehPejabatPengelolaKeuangan Daerah (PPKD); b. Koreksiataspengembalianpendapatan (yang tidakberulang) yang terjadiataspendapatantahunberjalan, dicatatsebagaipengurangpendapatan, sedangkankoreksiataspengembalianpendapatanperiodesebelumnya, dicatatsebagaibelanjatakterduga; c. Pengembalian yang sifatnya normal danberulangataspenerimaanpendapatanperiodeberjalanatausebelumnya, dicatatsebagaipengurangpendapatan

AKUNTANSI PENDAPATAN – YANG DIKONSOLIDASI (DIGABUNG) DENGAN MENGGUNAKAN REKENING “RK “ REKENING KONTROL Untuk pendapatan dari penjualan aset tetap, perlu jurnal korolari

KEBIJAKAN AKUNTANSI BELANJA BELANJA OPERASIONAL 1. Belanjadiakuidalamperiodeberjalan 2. Pengukuran belanja dicatat didasarkanpadajumlahkas yangdikeluarkan • Padaakhirtahunperlupenyesuaianatasjumlahbelanja non modal ygsudahmenjadikewajibantetapibelumadarealisasipengeluarankas BELANJA MODAL 1. Belanja modal diakuidalamperiodeberjalanpadasaataktivadibelitelahditerimadanhakkepemilikannyatelahberpindah 2. Pengukuran belanja dicatat didasarkanpadajumlahkas yangdikeluarkan

AKUNTANSI BELANJA PADA SKPD 1. Kewenangan SKPD dalamTransaksiBelanjameliputi : a. Belanjatidaklangsung, yaituBelanjaPegawai b. BelanjaLangsungyaitu, 1). BelanjaPegawai, 2). BelanjaBarangdanJasadan 3). Belanja Modal 2. TransaksibelanjadicatatolehPejabatPenatausahaanKeuangan (PPK – SKPD) • TransaksibelanjadicatatharianpadasaatkasdibayarkanolehbendaharaPengeluaranataupadasaatmenerimatembusanbukti transfer kepihakketiga • Koreksiataspenerimaankembalibelanja yang terjadipadaperiodeberjalandicatatsebagaipengurang “Belanja” • Koreksiataspenerimaankembalibelanja yang terjadipadaperiodeberikutnyadicatatsebagai “Pendapatan lain-lain”

……. LanjutanAkuntansiBelanjapada SKPD 6. AkuntansibelanjadilaksanakanberdasarasasBruto, 7. Untuk “Belanja Modal”, pencatatannyadilakukansecaraCorolary, yaitudicatatdengan 2 jurnal : a. Satujurnaluntukmencatat “Belanja” b. Satujurnaluntukmencatat “Aset” yang diperolehdaritransaksibelanja modal tersebut. 8. Transaksibelanja SKPD dilakukandengandua (2) carayaitu: a. Pembayarandengan SP2d UP/GU/TU b. Pembayarandengan SP2D LS 9. TransaksiPenerimaanFihakKetiga (PFK) merupakantransaksitransitorisberupapenerimaankasdaripihakketiga yang sifatnyatitipanharusdiakuisebagaiutang.

DOKUMEN POKOK PENGANGGARAN DAERAH RPJMD/ RKPD KUA PPAS EVALUASI PERDA APBD RAPBD RKA-SKPD PENJABARAN APBD DPA-SKPD ANGGARAN KAS

DOKUMEN POKOK PELAKSANAAN ANGGARAN SPM-LS SPP-LS SP2D SPD SPM-UP SPM-GU SPM-TU SPP-UP SPP-GU SPP-TU SP2D DILAMPIRI DAFTAR RINCIAN PENGGUNAAN DANA S.D JENIS BELANJA SPJ

AKUNTANSI BELANJA– YANG DIKONSOLIDASI (DIGABUNG) DENGAN MENGGUNAKAN REKENING “RK “ REKENING KONTROL