Download

1 / 10

190 likes | 753 Vues

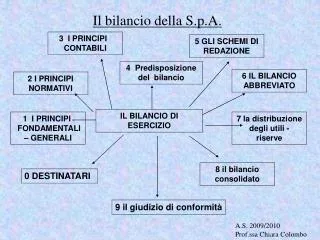

Il bilancio della S.p.A. 3 I PRINCIPI I CONTABILI. 5 GLI SCHEMI DI REDAZIONE. 4 Predisposizione del bilancio. 6 IL BILANCIO ABBREVIATO. 2 I PRINCIPI NORMATIVI. IL BILANCIO DI ESERCIZIO. 1 I PRINCIPI I I FONDAMENTALI – GENERALI. 7 la distribuzione degli utili - riserve.

E N D

Il bilancio della S.p.A. 3 I PRINCIPI I CONTABILI 5 GLI SCHEMI DI REDAZIONE 4 Predisposizione del bilancio 6 IL BILANCIO ABBREVIATO 2 I PRINCIPI NORMATIVI IL BILANCIO DI ESERCIZIO 1 I PRINCIPI I IFONDAMENTALI – GENERALI 7 la distribuzione degli utili - riserve 8 il bilancio consolidato 0 DESTINATARI 9 il giudizio di conformità A.S. 2009/2010 Prof.ssa Chiara Colombo

ART. 2423, CO.2^ C.C.: - CHIAREZZA: rispetto delle norme giuridiche – comprensibilità e accessibilità delle informazioni – lettore medio fornito di cultura media contabile VERITA’: corrispondenza al vero (se il bilancio non rispetta tale principio, la deliberazione di approvazione è NULLA) – negli altri casi la delibera è annullabile CORRETTEZZA: applicazione di criteri corretti Art. 2423-bis c.c. PRUDENZA: utili realmente conseguiti – rischi e perdite non certi ma probabili CONTINUITA’ AZIENDALE/gestionale:prospettiva della continuazione dell’attività COMPETENZA:proventi ed oneri di competenza indipendentemente dal momento dell’incasso o del pagamento – RATEI E RISCONTI ATTIVI E PASSIVI UNIFORMITà DEI CRITERI DI VALUTAZIONE NEL TEMPO: i criteri di valutazione delle poste di bilancio non possono essere variati da un esercizio all’altro Il bilancio della S.p.A.1 I PRINCIPI FONDAMENTALI – 2 I PRINCIPI NORMATIVI I CRITERI DI REDAZIONE

Il bilancio della S.p.A.0 DESTINATARI • - AZIONISTI: informazioni sulla gestione dell’impresa e sul reddito di esercizio • - CREDITORI: verifica della fiducia da accordare all’impresa (banche, obbligazionisti,…) • - STATO/FISCO: entità degli utili da sottoporre ad imposta (irpeg) • - RISPARMIATORI: convenienza per investitori quali azionisti, obbligazionisti o altri strumenti finanziari, possibili scalate (O.P.A.)

Il bilancio della S.p.A.3 I CORRETTI PRINCIPI CONTABILI Precetti ragionieristici riguardanti l’iscrizione e la classificazione delle poste di bilancio elaborati da • organizzazioni nazionali: Consigli nazionali dei commercialisti e dei ragionieri • Organizzazioni internazionali: I.A.S.C.: International Accounting Standards committee • ESEMPI: (cfr pagg. 249 e ss E SE…) • IMMOBILIZZAZIONI: COSTO STORICO O DI FABBRICAZIONE • AMMORTAMENTO: voci al netto dell’a. , usura fisica, superamento tecnologico • Avviamento: costo pagato e ammortizzato in 5 anni • CreditI: presumibile valore di realizzo • BENI FUNGIBILI: LIFO o FIFO • FAIR VALUE: valore equo – DI MERCATO • estero: bilancio con Fx prospettica – interesse degli investitori • - Italia: salvaguardare capitale e soci

- sistema tradizionale o monistico: redatto dagli amministratori ed approvato dall’assemblea dei soci in seduta ordinaria Sistema dualistico: redatto dal Consiglio di gestione e approvato dal consiglio di sorveglianza, eccetto per la parte riguardante la distribuzione degli utili, di competenza dell’assemblea Controllo preventivo all’approvazione: - se la società è quotata, il bilancio deve essere controllato e certificato da una società di revisione contabile (giudizio di conformità) Se la società non fa ricorso al capitale di rischio, il controllo esterno è affidato a un revisore unico iscritto all’apposito albo Il bilancio della S.p.A4 .4 Predisposizione del bilancio Entro 30 giorni dall’approvazione una copia deve essere depositata al Registro delle imprese (art. 2435 c.c.)

STATO PATRIMONIALE:art. 2424 c.c. - + IV direttiva comunitaria Due sezioni ATTIVO e PASSIVO contrapposte CONTO ECONOMICO: art. 2425 c.c + D.lgs. 1271991: Forma scalare. Il reddito di esercizio deriva dalla sottrazione ai valori della produzione (ricavi9 i costi della produzione (costi) con successivi totali sino al risultato prima e dopo le imposte ossia l’utile o la perdita di esercizio NOTA INTEGRATIVA: art. 2427 c.c: Commenta e illustra le voci di bilancio e contiene informazioni in merito al numero medio dei dipendenti, la remunerazione di amministratori e sindaci, il valore delle singole azioni di diversa tipologia, le modalità di valutazione delle voci di bilancio… ALLEGATI AL BILANCIO: relazione sulla gestione degli amministratori La relazione del collegio sindacale La relazione della società di revisione Il bilancio della S.p.A55GLI SCHEMI DI REDAZIONE

Il bilancio della S.p.A.6 Il bilancio in forma abbreviata • Art. 2435-bis (introdotto dal D.lgs. 1271991) : • Le s.p.a vi possono ricorrere nel primo esercizio o successivamente per 2 esercizi consecutivi NON abbiano superato 2 dei seguenti limiti. • - totale dell’attivo dello S.P.: EURO 3.125.000 • Ricavi delle vendite e delle prestazioni: EURO 6.250.000 • Dipendenti occupati in media durante l’esercizio: 50 unità • Tale bilancio semplifica la struttura dello S.P. e della nota integrativa. • Le società che per 2 esercizi consecutivi superino 2 dei limiti suddetti devono tornare alla forma ordinaria di bilancio • Cfr pagg. 251 ess Simone

Il bilancio della S.p.A.7 La distribuzione degli utili e le riserve • Distribuzione solo degli utili conseguiti – se non c’è liquidità pagamento in natura o ricorso al credito • Deliberazione di non distribuzione totale o parziale X MOTIVI DI AUTOFINANZIAMENTO, riserve finanziarie • RISERVE: • - riserva legale: FUNGE DA COMPENSAZIONE DI MOMENTANEE DIMINUZIONI DEL PATRIMONIO NETTO DOVUTE A PERDITE DI ESERCIZIO ALLONTANANDO IL RISCHIO DI DIMINUZIONE DEL CAPITALE SOCIALE. L’ART. 2430 C.C. dispone che ogni anno il 5% degli utili debba essere accantonato a riserva legale fino a che essa non raggiunge il 20% del capitale sociale. • Riserve statutarie: previste dallo statuto e obbligatorie sino a modifica dello stesso – garantiscono una maggiore solvibilità dell’impresa • Riserve facoltative: deliberate anno per anno su proposta del consiglio di amministrazione o di gestione. Si costituiscono per finanziare futuri investimenti senza ricorrere al credito.

Il bilancio della S.p.A.8Il bilancio consolidato • Da redigere da parte di imprese • S.P.A, s.r.l., e s.a.p.a che controllano un’altra impresa; • Cooperative e mutue assicuratrici che controllano una s.p.a, s.r.l., e s.a.p.a • Pubbliche che hanno come unico oggetto o principale un’attività commerciale • Tale bilancio è predisposto dagli amministratori dell’impresa controllante. • La valutazione delle poste per le varie società incluse deve rispettare criteri uniformi eliminando quelle voci che derivano da rapporti interni delle società (ricavi e costi intrecciati…) • Il bilancio consolidato è sottoposto ai controlli previsti per il bilancio della società controllante • Una copia va depositata presso il registro delle imprese insieme al bilancio di esercizio.

Il bilancio della S.p.A.9 Il giudizio di conformità • Le società quotate in Borsa e negli altri mercati regolamentati (mercato ristretto, mercato nuovo, mercato dei futures, mercato telematico dei Titoli di Stato) prima dell’approvazione del bilancio devono ottenere il giudizio di conformità delle scritture contabili e del bilancio da parte di una società di revisione iscritta all’Albo speciale tenuto dalla Consob. • La società di revisione predispone una relazione nella quale esprime: • - un giudizio senza rilievi se il tutto è conforme alle norme previste; • - un giudizio con rilievi attinenti all’obbligo di verità e chiarezza; (da motivare) • - una dichiarazione di impossibilità a rilasciare un giudizio informando immediatamente la Consob; (da motivare) • - un giudizio negativo in caso di accertate e gravi violazioni con comunicazione immediata alla Consob. (da motivare) • La relazione rimane depositata presso la società nei 15 giorni precedenti l’assemblea di approvazione e va depositata a corredo del bilancio al registro delle imprese. Nei primi due casi i soci possono approvare il bilancio senza problemi. La delibera di approvazione potrà essere impugnata da soci che rappresentano 1/20 del cap. soc. • Negli altri 2 casi qualsiasi socio può impugnare la delibera di approvazione assembleare. Lo stesso può fare la Consob entro 6 mesi dal deposito del bilancio al registro delle imprese.