Download

1 / 72

720 likes | 1.09k Vues

Costos financieros de la L/C. Comisi

E N D

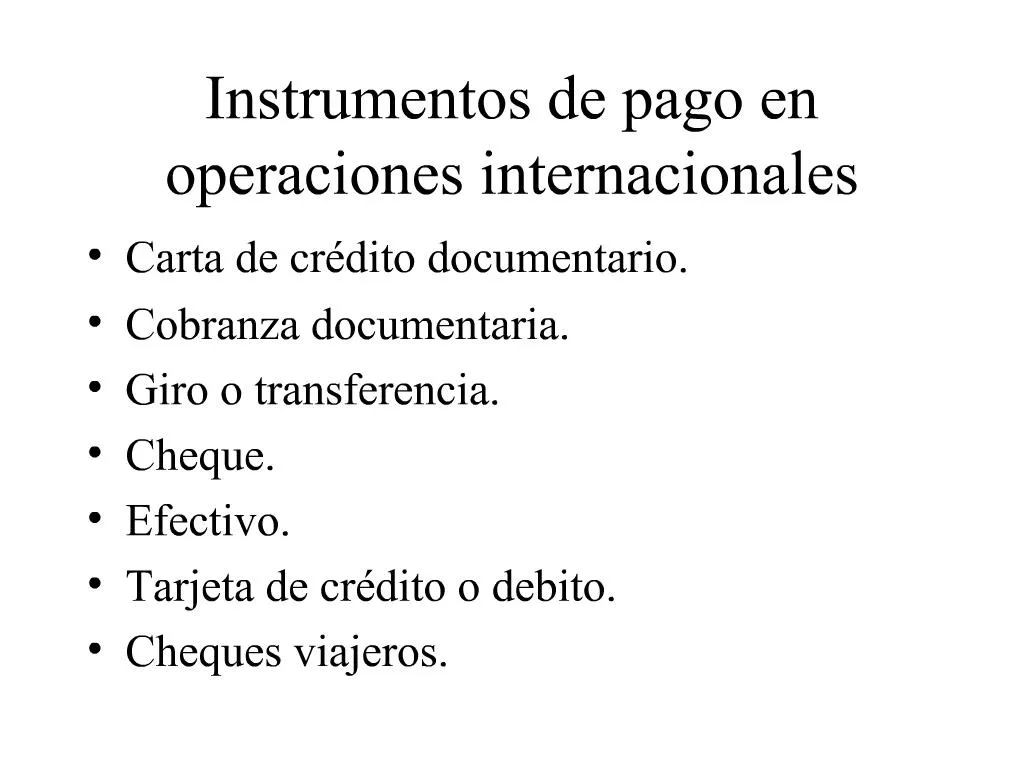

1. Instrumentos de pago en operaciones internacionales Carta de cr�dito documentario.

Cobranza documentaria.

Giro o transferencia.

Cheque.

Efectivo.

Tarjeta de cr�dito o debito.

Cheques viajeros.

2. Costos financieros de la L/C Comisi�n de apertura.

Costo transmisi�n L/C v�a swift o telegr�fica (por hoja).

Comisi�n de aviso.

Comisi�n de confirmaci�n.

Comisi�n de negociaci�n y pago.

Comisi�n de reembolso.

Comisi�n de aceptaci�n o pago diferido.

Otras (modificaci�n, prorroga, cancelaci�n)

3. Costos financieros de las cobranzas Comisiones cobradas por el banco cedente o remitente de las cobranzas a la vista o de aceptaci�n.

Courier y mensajes swifts.

Comisiones cobradas por el banco cobrador.

Courier y mensajes swifts.

4. Costos financieros del giro El giro es realizado por el banco del ordenante v�a electr�nica, swift o cablegr�fica.

Comisi�n de giro (o del mensaje) cobrada por el banco del ordenante del giro.

Comisi�n de transferencia cobrada por el banco en donde el banco del ordenante tiene la cuenta corriente en divisas (por situar los recursos en la cuenta del beneficiario).

6. Efectivo Instrumento de pago utilizado b�sicamente por los viajeros (negocios y turismo) y no para realizar operaciones de comercio exterior, deuda externa e inversiones.

Este no tiene un costo financiero como tal y cuando se compra a los IMC, no genera IVA ya que se venden por debajo del precio promedio de compra del d�a anterior.

7. Tarjetas d�bito y cr�dito Generalmente utilizadas por viajeros (negocios, estudiantes y turistas).

El costo financiero es la cuota de sostenimiento peri�dica que se cobra y en algunos casos se cobra una cuota adicional por el uso de la tarjeta en el exterior.

El R�gimen Cambiario contempla el pago de importaciones con estos instrumentos de pago.

8. Cheques viajeros Instrumento de pago tambi�n utilizado por los viajeros (American Express, Visa, Thomas Cook).

Vienen en diferentes denominaciones.

Su costo es del 1% sobre el valor solicitado, con una comisi�n m�nima de USD 10.

Son m�s seguros que el efectivo para su traslado y por la doble firma que se exige para su utilizaci�n.

9. Respaldos para operaciones internacionales Standby Letter of Credit.

Garant�a Bancaria.

Aval.

10. Stand by Letter of Credit y Garant�a Bancaria La SBLC se rige por la publicaci�n 500 de la C�mara de Comercio Internacional que establece las reglas del juego para las L/Cs.

Al igual que la Garant�a Bancaria, tiene el mismo objetivo de respaldar por parte de un tercero (los bancos), el incumplimiento de una obligaci�n.

Su diferenciaci�n es geogr�fica y operativa.

11. Estos respaldos son emitidos o confirmados cuando las operaciones se realizan con bancos americanos o sobre negocios en los Estados Unidos.

La Office Comptroller of the Currency (OCC) de los USA considera que con la Garant�a Bancaria como respaldo, si �sta se hace efectiva, el banco debe seguir con el contrato. Con la SBLC, s�lo se hace efectivo el pago, sin estar atado al contrato.

12. Tanto la SBLC como la Garant�a son respaldos o contingencias que se hacen efectivos siempre y cuando su ordenante incumpla un compromiso contractual con el beneficiario.

Estos respaldos favorecen completamente al beneficiario ya que este puede hacerlas efectivas, as� el ordenante haya cumplido con el compromiso.

Los costos financieros sobre estos respaldos se dan por su emisi�n y confirmaci�n los cuales son cobrados por el banco del ordenante y por el banco del pa�s del beneficiario m�s los mensajes.

13. Clases de respaldos Seriedad de oferta (bid bond, tender guarantee)

Requerida en conexi�n con ofertas privadas o p�blicas que impliquen contratos de gran cuant�a.

El monto de este respaldo es del 5% al 10% del valor de la oferta.

Vigencia: Hasta la firma del contrato o la emisi�n de una garant�a de cumplimiento.

14. El prop�sito de este respaldo asegura el pago de dicho monto cuando:

Se retire la oferta antes de la fecha de la expiraci�n del respaldo.

Si el contrato despu�s de ser adjudicado, no es aceptado por el oferente.

Si dicho respaldo, despu�s de haber sido adjudicado el contrato, no es reemplazado por un respaldo para el cumplimiento del contrato.

15. Cumplimiento (Performance bond)

El banco se compromete a pagar al beneficiario el monto del respaldo en el evento en que el proveedor no haya cumplido sus obligaciones contractuales.

Su monto es usualmente del 10%.

Per�odo de validez o vigencia: Hasta el total cumplimiento o ejecuci�n del contrato.

16. Respaldo por el buen manejo del anticipo (advance payment guarantee, letter of indemnity)

Los t�rminos de pago por grandes ordenes generalmente estipulan que el comprador haga un anticipo para la compra de la materia prima y el costo de producci�n.

El anticipo s�lo se hace despu�s de recibir dicho respaldo, el cual asegura el repago en caso de incumplimiento por parte del vendedor.

El monto ser� del 100% del valor del anticipo.

17. Vigencia: Estos respaldos entran en vigencia �nicamente despu�s del recibo del pago y su fecha de expiraci�n ser� en la fecha del �ltimo embarque realizado.

Generalmente este respaldo se va reduciendo autom�ticamente y en la misma proporci�n, de acuerdo con los despachos parciales de los bienes.

18. Respaldo de pago en caso de no pago

Asegura el pago de bienes cuando se utiliza el mecanismo de cuenta abierta o para respaldar el pago de despacho de mercanc�as acordadas durante un tiempo determinado.

El monto y la vigencia del respaldo le permite al vendedor o beneficiario no quedar descubierto en ning�n momento.

19. En los pa�ses desarrollados se pueden incluir para este tipo de respaldos las siguientes cl�usulas:

Clausula aceleratoria (determination of liability clause) El banco emisor o confirmador se toma el derecho para anticipar el vencimiento del respaldo, avisando al beneficiario de esta determinaci�n por lo menos con treinta (30) d�as de anticipaci�n al nuevo vencimiento.

20. Clausula siempre verde (evergreen clause)

El respaldo ser� autom�ticamente prorrogado por el mismo per�odo, en caso de que el ordenante no avise con treinta d�as de anticipaci�n al vencimiento inicial, que dicho respaldo no ser� prorrogado.

21. Aval A diferencia de la SBLC y la Garant�a el respaldo por parte de los bancos no se da mediante la emisi�n de un documento por parte de estos, sino que el respaldo se protocoliza mediante la firma (por aval) del banco del documento aceptado por el comprador o el deudor.

Tambi�n difiere de los otros respaldos en que este se puede negociar o descontar por parte del beneficiario antes de su vencimiento y al vencimiento siempre se hace efectivo.

El aval se convierte en instrumento de pago y por �sta raz�n no se corre el riesgo del doble pago como en los otros respaldos.

22. R�gimen cambiario en Colombia para los respaldos Respaldos otorgados por residentes en el pa�s.

Pueden otorgar respaldos en moneda extranjera (divisas) para garantizar cualquier obligaci�n derivada de una operaci�n de cambio.

Los ingresos y egresos de divisas deber�n canalizarse a trav�s del mercado cambiario regulado.

23. Respaldos otorgados por residentes en el exterior.

Las mismas reglas que las anteriores pero adicionalmente permite que estos respalden no s�lo operaciones de cambio, sino tambi�n operaciones internas.

Estos respaldos deben registrarse en el Banco de la Rep�blica antes del vencimiento parcial o total de la obligaci�n garantizada.

En caso de hacerse efectivo el respaldo y si la obligaci�n garantizada no est� sujeta a deposito, este se debe constituir cuando se vaya a efectuar el pago al exterior.

24. Importaciones R�gimen Cambiario

Anticipo (Antes del despacho)

Se puede realizar.

Si se efect�a con financiaci�n en M/E se convierte en endeudamiento externo, debi�ndose constituir un dep�sito (% del pr�stamo, descontable o recuperable a los seis (6) meses en pesos) e informar al B de la R.

Los bienes de capital (Res. 11/14-08-96 CSCE) no requieren de dep�sito.

25. Despu�s del despacho

La financiaci�n en M/E puede ser otorgada por el proveedor, un IMC cat 1 o una EFE registrada ante el B de la R (certificado de existencia expedido por entidad que lo vigile o competente).

Si el pago se hace hasta los seis (6) a partir de la fecha del documento de transporte, no se considera endeudamiento externo.

Si se hace despu�s, es endeudamiento externo y se debe informar al B de la R antes de los seis (6) meses del documento de transporte.

No hay dep�sito.

26. FINANCIACI�N A CORTO PLAZO

La financiaci�n de importaciones a corto plazo (hasta 1 a�o) generalmente es otorgada por el proveedor, un IMC cat 1 y/o una EFE (LCD).

Para el caso de USD el inter�s cobrado puede ser en base prime o libor (tasas flotantes) m�s un spread (o puntos adicionales) o a una tasa de inter�s fija.

La tasa de inter�s y el spread se determina de acuerdo con el riesgo pa�s y riesgo comercial (calificaci�n del IMC y riesgo de cr�dito del cliente).

27. AGENCIAS DE SEGUROS DE CREDITO A LA EXPORTACI�N (Export Credit Agencies)

Para la financiaci�n de importaciones a mediano y largo plazo, las EFE generalmente no prestan, ya que para estas colocaciones sus entes reguladores les exigen provisiones altas dependiendo del riesgo del pa�s, lo cual afecta sus utilidades.

Cuando se requiere financiaci�n para bienes de capital, se debe acudir a las Agencias de Seguro de Cr�dito a las Exportaciones (ECAs), las cuales le respaldan a la EFE el 85% del valor del bien, cobrando una prima que se incluye dentro de la tasa de inter�s cobrada al importador.

28. Condiciones generales

Montos financiables desde USD 250 mil a USD 10 millones.

Plazo: Hasta diez (10) a�os.

Tasa de financiaci�n (variable o fija) otorgada por el banco en USA (desde Libor + 0.1 hasta 14.7%) incluida la comisi�n del seguro de respaldo cobrado por la Agencia.

Esta tasa y la comisi�n, depender�n de la calificaci�n del riesgo pa�s (cross-border, hard-currency), riesgo comercial (intra-country, local currency e indicadores finacieros), el monto y el plazo de la financiaci�n.

38. Exportaciones R�gimen Cambiario

Anticipo (Antes del despacho)

Se puede recibir y no debe tener costo financiero.

El producto debe despacharse dentro de los cuatro (4) meses del recibo del anticipo.

Si se pasa de dicho plazo, se convierte en endeudamiento externo (con dep�sito para los bienes diferentes de capital).

39. Si no se puede exportar puede comprar las divisas para devolver el anticipo previa autorizaci�n del B de la R (si el dep�sito es diferente del 0%).

Prefinanciaci�n de exportaciones (Antes del despacho)

Se considera endeudamiento externo y se debe realizar a trav�s de los IMC cat 1 (con o sin recursos de Bancoldex) o a trav�s de EFE registradas ante el B de la R.

No requieren de dep�sito los recursos destinados para la producci�n y exportaci�n de bienes de capital y los recursos del cupo de Bancoldex de USD 550 mm con plazos menores o iguales a un (1) a�o.

40. Despu�s del despacho

Si el exportador da cr�dito (activo) por m�s de USD 10.000 y por m�s de un (1) a�o, se considera endeudamiento externo y debe informarse al B de la R.

Si el exportador requiere anticipadamente los recursos por el plazo otorgado al comprador, los puede obtener mediante la venta con recurso (con responsabilidad) o sin recurso (sin responsabilidad) de los instrumentos que demuestren el compromiso del comprador.

46. Endeudamiento externo Puede ser pasivo cuando el deudor es un residente o activo cuando el deudor es un no residente.

En el pasivo el pr�stamo s�lo lo puede otorgar un proveedor, IMC, EFE o a trav�s de la colocaci�n de t�tulos.

Hay dep�sito (con algunas excepciones) e informe al B de la R.

47. Tienen acceso los grupos econ�micos y grandes empresas (blue chips companies).

En el activo, el pr�stamo lo puede otorgar cualquier residente y a cualquier no residente.

No hay dep�sito pero debe informarse al B de la R.

48. Otras alternativas de financiamiento internacional Cr�ditos sindicados.

Emisi�n de bonos.

Titularizaciones.

Emisi�n de ADRs y GDRs.

Fondos privados de inversi�n internacional (fondos de capital de riesgo).

Alianzas estrat�gicas con operadores internacionales.

49. Sindicaciones El prestatario designa un banco l�der (agente administrador)

Este banco l�der se encarga de invitar a otros banco o entidades financieras que quieran participar en el cr�dito.

Por la sindicaci�n se cobra una comisi�n.

El agente se encargar� tambi�n de cobrar los intereses, amortizaciones a capital y repartirlos a los otros bancos durante el per�odo del pr�stamo.

Cr�ditos de montos altos y con vencimiento a mediano y largo plazo.

50. Garant�a de mecanismo de pago: Se hace un contrato con una fiduciaria en Colombia (de administraci�n y pago), la cual un mes antes del vencimiento recibe el pago aproximado en pesos, convirtiendo y girando los USD el d�a del vencimiento.

La fiduciaria reconoce un rendimiento sobre el monto recibido y cobra una comisi�n sobre dichos rendimientos.

Dentro del contrato del cr�dito sindicado se puede establecer la posibilidad del prepago con o sin penalty.

54. Emisi�n de bonos Bonos ordinarios: La fuente de pago se sustenta solamente en el balance de la entidad y su tesorer�a.

Bonos estructurados: Con el fin de mejorar el riesgo crediticio de la emisi�n, se da la estructuraci�n de garant�as internas (cuentas por cobrar, flujos futuros, fondos de liquidez y porciones subordinadas) o de

55. garant�as externas como los avales, standby letters of credit y garant�as bancarias o respaldo de los socios.

Determinantes para la emisi�n de bonos

Caracter�sticas del mercado: Tasas de inter�s, clase de divisa donde se har� la colocaci�n, indicador de mercados emergentes (emerging markets bond index, EMBI) para medir su fortaleza, volatilidad y desempe�o; una buena y oportuna presentaci�n del cr�dito y calificaci�n del emisor.

56. Estructuraci�n de la deuda: Liquidez del bono, estructura del bono, volumen de negociaci�n, cantidad de bonos que se puedan vender o comprar y para emisiones del gobierno pol�tica fiscal, balanza de pagos, programa de privatizaciones, situaci�n econ�mica y pol�tica del pa�s seg�n el acceso de cr�dito a organismos multilaterales.

57. Localizaci�n de la emisi�n:

En USA los inversionistas analizan el cr�dito y eval�an muy bien el riesgo. Prefieren bonos a largo plazo y transacciones liquidas.

En Europa son inversionistas al detal que quieren comprar, no quieren negociar con mucha frecuencia, les interesa el cup�n y no el retorno total. El emisor debe ofrecer un mejor precio.

58. Pasos en la emisi�n de bonos Conseguir un banquero de inversi�n que se encargue de liderar toda la operaci�n (JP Morgan, Goldman Sachs, Salomon Smith Barney, Corfivalle, Corfinsura, Inverlink).

An�lisis financiero de la empresa, an�lisis del proyecto y caracter�sticas de los bonos (plazo, monto a emitir y valor de cada bono, con o cero cup�n).

Preparar prospecto para inversionistas.

Definir si ser�n ordinarios o estructurados.

Contratar agencia que calificar� la emisi�n.

VoBo Supervalores.

59. Inscribir o registrar la emisi�n de bonos en una bolsa de valores internacionales.

Solicitar o no aprobaci�n de un ente regulador en el exterior (Securities and Exchange Commision o Financial Services Authority)

Escoger jurisdicci�n para efectos legales.

Underwriting o no.

Oferta p�blica o privada.

Suscripci�n y anuncio de la transacci�n.

Premercadeo. Inversionistas hablan con los emisores en entrevistas f�sicas o a distancia.

Anuncio del spread (margen).

60. Lanzamiento de la emisi�n.

Representante legal de los tenedores, administrador de la emisi�n y de las garant�as (Chase, BoNY)

61. Costos en la emisi�n de bonos Comisi�n banquero de inversi�n.

Calificaci�n.

Administraci�n de la emisi�n.

Administraci�n de la garant�a.

Representante legal de los tenedores.

Inscripciones en el RNVI.

Derechos de oferta.

Prospecto, t�tulos.

Inscripci�n en bolsa.

Publicaci�n de aviso de oferta.

62. Titularizaci�n Se define como la utilizaci�n del flujo de ingresos que conlleva la titularidad de un derecho real sobre un bien corporal o incorporal, mediante su transferencia a un veh�culo especial (special purpose vehicle, spv), como respaldo de un flujo de pagos destinado a servir la deuda asociada a una serie de t�tulos emitidos por el veh�culo.

Los bienes objeto de la titularizaci�n pueden ser los t�tulos de deuda p�blica, t�tulos inscritos en el RNV, cartera de cr�dito, documentos de cr�dito, activos inmobiliarios y rentas y flujos de caja determinables.

63. Partes que intervienen Originadora: Persona o grupo de personas que transfiere bienes o activos que son la base del proceso de titularizaci�n.

Agente de manejo: Vocero del veh�culo especial que emite los valores y recauda los recursos provenientes de esa emisi�n, y se relaciona jur�dicamente con los inversionistas. Tiene la obligaci�n de propender por el manejo seguro y eficiente de los recursos que integren ese veh�culo especial, bien sea por la colocaci�n de los t�tulos, bien por el flujo que genere el activo.

64. Como agentes de manejo se autoriza a las fiduciarias, instituciones financieras autorizadas para realizar fiducia y comisionistas de bolsa.

Administradora: Responsable del cuidado y custodia de los bienes transmitidos, as� como de transferir al agente los flujos generados por los activos. La originadora puede ser la administradora.

Colocadora: Act�a como suscriptora especial o underwriter. El agente de manejo puede colocar directamente la emisi�n de t�tulos.

66. ADRs y GDRs (American y Global Depositary Receipts) Son recibos negociables emitidos en forma certificada, los cuales representan una o varias acciones en los USA u otros pa�ses (UK, Luxemburgo, Jap�n, Alemania) de una compa��a localizada en un pa�s diferente a los anteriores (Latinoam�rica, Sureste Asi�tico).

Permite al inversionista comprar y vender acciones extranjeras, sin tener la posesi�n f�sica de ellas.

67. En Colombia existen s�lo 18 programas bajo esta modalidad.

Banco Ganadero, Banco Industrial Colombiano, Banco de Colombia, Banco Superior, Corporaci�n Financiera del Valle, Carulla, Cadenalco, Cementos Diamante, Cementos Paz del Rio, Celumovil, OCCEL, Comcel y Papeles Nacionales entre otros.

68. Fuera de los Fondos Programa, hay otras clases de fondos (Institucionales, �mnibus e Individuales) que manejan la inversi�n extranjera a trav�s del mercado burs�til en t�tulos de renta variable y fija.

Las partes que intervienen son los inversionistas del exterior, los administradores internacionales de los fondos, los administradores (representantes) y custodios locales y los comisionistas de bolsa.

70. Fondos privados de capital de riesgo Cuando se requiere capital para crecer.

Inversiones entre los USD 20 mm o m�s, con participaciones del 10% al 49%, de 3 a 7 a�os, buscando rentabilidades anuales del 30% y puede haber control y participaci�n en las pol�ticas y estrategias de las empresas.

�xito (JP Morgan Capital), Cine Colombia y Sider�rgicas de Mayag�ez (LA Enterprise Fund), Carulla (Newbridge LA), Cartones Am�rica (Citibank Venture Capital), Multidimensionales (CVC y BSCH), Shellmar (WestSphere LA) y PetroSantander (Darby Emerging Market Fund).

71. Alianzas estrat�gicas con operadores internacionales Candidatos elegibles en Colombia: Empresas con reconocida presencia en el mercado nacional que cuenten con una red de amplio cubrimiento o atiendan un nicho espec�fico de productos concretos, que prevean la llegada de competidores internacionales, que cuenten con productos que pueden ser parte de una red comercial internacional, que cuenten con un componente tecnol�gico din�mico que requieran de actualizaciones y de desarrollo t�cnico permanente y; que hayan gozado tradicionalmente de proteccionismo.

72. Ventajas V�a para insertar la empresa dentro del concierto mundial de comercio y de producci�n.

Veh�culo eficiente para transferencia tecnol�gica.

Acceso a los mercados de capital y financieros internacionales.

Se minimiza la amenaza de competencia desigual.

73. Forma y pasos Permitir la participaci�n dentro del capital accionario o simplemente a trav�s de un acuerdo comercial.

Preparar la presentaci�n de la empresa, identificaci�n de los aliados potenciales, identificaci�n del valor agregado y posibles sinergias (valor actual de la compa��a, ofertas esperadas, ventajas e incremento del valor de la empresa con la alianza), presentaci�n de la empresa y contacto con los candidatos, proceso de negociaci�n y acuerdo final que incluir� t�rminos de aporte de capital, administraci�n, tecnolog�a y mercados, entre otros.