Download

1 / 26

270 likes | 709 Vues

AKUNTANSI UNTUK PENJUALAN KONSINYASI. Pendahuluan. Konsinyasi adalah suatu perjanjian penyerahan barang antara pihak yang memiliki barang dengan pihak yang akan menjualkan barang tersebut dengan imbalan komisi . Pihak pemilik barang disebut Pengamanat atau Konsinyor

E N D

Pendahuluan • Konsinyasiadalahsuatuperjanjianpenyerahanbarangantarapihak yang memilikibarangdenganpihak yang akanmenjualkanbarangtersebutdenganimbalankomisi. • PihakpemilikbarangdisebutPengamanatatauKonsinyor • Pihakpenerimabarangdisebutkomisionerataukonsinyi.

Penyerahanbarangkonsinyasitidakdiikutipemindahankepemilikan. • Barangkonsinyasibukanlahpersediaanbagaikomisioner. • Perjanjiankonsinyasidibuatuntukmengaturhakdankewajiban 2 pihak.

ManfaatKonsinyasi • Bagipengamanat: • Daerah pemasaranmenjadilebihluas. • Hargajualecerandapatdikendalikan • Memungkinkandiperolehnyapenjualkhusus. • BagiKomisioner: • Terhindardaririsikokepemilikanbarang. • Mengurangi modal kerja

AkuntansiuntukKonsinyasi • Dapatdigunakan 2 metodepencatatan: • Metodelabaterpisah; penjualankonsinyasidicatatterpisahdrpenjualanreguler. AkunBarangKonsinyasi(atauKonsinyasiKeluar) dibuatdibukuPengamanat, sedangkanAkunBarangKomisi(atauKonsinyasimasuk) dibuatdibukuKomisioner) • Metodelabatidakdipisah; penjualankonsinyasidigabungdgnpenjualanreguler.

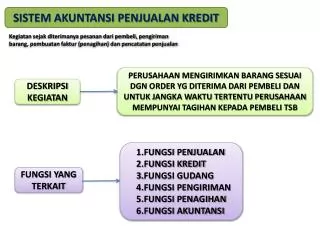

AkuntansiutkPengamanat: MetodeLabaTerpisah • Transaksi yang harusdicatatolehpengamanatadalah: • Pengirimanbrgkonsinyasi • Pembayaranbiayaangkut • Penerimaanlaporanpenjualandrkomisioner. • Penerimaankashasilpenjualandrkomisioner. • AkunBarangKonsinyasididebitutkhargapokokbarngygdikirim, biayakirimbarang, danbiaya lain yang ditanggungpengamanat. • AkunBarangKonsinyasidikreditutkmencatathasilpenjualanbarangkonsinyasi • Jurnalpenutup pd akhirperiodedibuatutkmenutupakunBarangKonsinyasi, danmengakuilabarugikonsinyasi

AkuntansiutkKomisioner: MetodeLabaTerpisah • Transaksi yang umumnyadicatatolehkomisionera.l: • Pembayaranbiayaangkut • Penjualanbarangkomisi • Pengirimanlaporanpenjualankepengamanat • Pembayarankaskepengamanat • AkunBarangKomisididebitutkbiaya-biayaygditanggungkomisioner, komisiygdiperoleh, pengirimanuang. • AkunbarangKomisidikreditutkmencatatpenjualanbrangkomisi. • Jurnalpenutup pd akhirperiodedibuatutkmenutupakunBarangKonsinyasi, danmengakuilabarugikonsinyasi

Aplikasi : • CV JuaramembuatperjanjiankonsinyasidgnToko Arena utkmenjualkansepeda, dgnimbalankomisi 10% daripenjualan. Semuabiayaditanggungpengamanat, danKomisionermembuatlaporanpenjualansetiapbulan. • Transaksiygterjadi: • CV Juaramengirim 200 unit sepeda, hargapokok Rp200.000/ unit, dgnhargajual Rp400.000/ unit. • CV Juaramembayarbiayaangkut Rp250.000 • Toko Arena membayarongkosperakitan Rp1.000/ unit. • Toko Arena berhasilmenjualseluruhsepeda • Toko Arena mengirimkashasilpenjualan

PengirimanBarang • Pengamanat BrgKonsinyasi – kirimbrg 40.000.000 Persediaan 40.000.000 • Komisioner TdkadaJurnal

PembayaranBiayaAngkut • Pengamanat BrgKonsinyasi – Angkut 250.000 Kas 250.000 • Komisioner Tdkadajurnal

PembayaranBiayaPerakitan • Pengamanat Tdkadajurnal • Komisioner BrgKomisi 200.000 Kas 200.000

PenjualanolehToko Arena & mengirimlaporanpenjualan • Komisioner Kas 80.000.000 BrgKomisi 80.000.000 BrgKomisi 8.000.000 PendapatanKomisi 8.000.000 BrgKomisi 71.800.000 Utang – CV Juara 71.800.000

Pengamanat Piutang – Toko Arena 71.800.000 BrgKonsinyasi – Komisi 8.000.000 BrgKonsinyasi – perakitan 200.000 BrgKonsinyasi – Penjualan 80.000.000

Pengirimanuanghasilpenjualan • Komisioner Utang – CV Juara 71.800.000 Kas 71.800.000 • Pengamanat Kas 71.800.000 Piutang – Toko Arena 71.800.000

Penutupan • Pengamanat BrgKonsinyasi – penjualan 80.000.000 BrgKonsinyasi – angkut 250.000 BrgKonsinyasi – Komisi 8.000.000 BrgKonsinyasi – Rakit 200.000 BrgKonsinyasi – kirimbrg 40.000.000 LabaKonsinyasi 31.550.000 labaKonsinyasi 31.550.000 Ikhtisar L/R 31.550.000

Komisioner PendapatanKomisi 8.000.000 LabaKonsinyasi 8.000.000 LabaKonsinyasi 8.000.000 Ikhtisar L/R 8.000.000

MetodeLabatidakterpisah • Tidakdiperlukanakunkhususutkmencatatpenjualankonsinyasi. • Pendapatanbagikomisioneradalahselisihhargajualdenganhargabelidaripengamanatsetelahdikurangkomisi.

PengirimanBarang • Pengamanat TdkadaJurnal • Komisioner TdkadaJurnal

PembayaranBiayaAngkut • Pengamanat BiayaAngkut 250.000 Kas 250.000 • Komisioner Tdkadajurnal

PembayaranBiayaPerakitan • Pengamanat Tdkadajurnal • Komisioner Utang – CV Juara 200.000 Kas 200.000

PenjualanolehToko Arena & mengirimlaporanpenjualan • Komisioner Kas 80.000.000 Penjualan 80.000.000 Pembelian 72.000.000 Utang – CV Juara 72.000.000

Pengamanat Piutang – Toko Arena 71.800.000 BiayaKomisi 8.000.000 BiayaRakit 200.000 Penjualan 80.000.000

Pengirimanuanghasilpenjualan • Komisioner Utang – CV Juara 71.800.000 Kas 71.800.000 • Pengamanat Kas 71.800.000 Piutang – Toko Arena 71.800.000

Penutupan • Pengamanat Penjualan 80.000.000 BiayaAngkut 250.000 BiayaKomisi 8.000.000 BiayaRakit 200.000 HargaPokokPenjualan 40.000.000 Ikhtisar L/R 31.550.000

Komisioner Penjualan 80.000.000 Pembelian 72.000.000 Ikhtisar L/R 8.000.000