Download

1 / 43

430 likes | 729 Vues

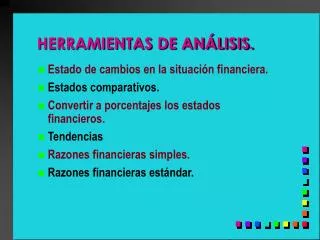

HERRAMIENTAS DE ANÃLISIS. Estado de cambios en la situación financiera. Estados comparativos. Convertir a porcentajes los estados financieros. Tendencias Razones financieras simples. Razones financieras estándar. ESTADOS FINANCIEROS EN PORCENTAJES.

E N D

HERRAMIENTAS DE ANÁLISIS. • Estado de cambios en la situación financiera. • Estados comparativos. • Convertir a porcentajes los estados financieros. • Tendencias • Razones financieras simples. • Razones financieras estándar.

ESTADOS FINANCIEROS EN PORCENTAJES Se utilizan los porcentajes en dos formas: a) Verticales, es decir, todas las cifras de un periodo son comparadas contra una cifra del mismo periodo. b) Horizontales, es decir, cada cifra de un periodo es comparada contra la misma cifra de un periodo anterior.

NUEVO MUNDO, S.A.ESTADO DES REULTADOS DEL 30/ IV AL 31/ VII DE 200X % Ventas $ 100,000 100 - Costo de ventas: 50,000 50 Utilidad bruta 50,000 50 Gastos de venta 16,000 Gastos de administración 11,000 27,000 27 Utilidad neta antes de PTU e ISR 23,000 23 P.T.U. 2,300 I.S.R. 7,245 9,545 10 Utilidad neta después de PTU e ISR 13,455 13

NUEVO MUNDO, S.A.BALANCES AL 30/ IV Y 31/ VII DE 200X 30 / IV % 31 / VII % Bancos 298,000 37 201,190 28 Clientes 55,000 7 55,000 8 Almacén art .term. 5,000 0 10,000 1 Almacén M. Prima 2,000 0 4,000 1 360,000 44 270,190 38 Maquinaria 300,000 37 300,000 42 Depreciación - 50,000 - 6 - 55,500 - 8 Equipo de oficina 120,000 15 120,000 17 Depreciación - 20,000 - 2 - 21,000 - 3 Equipo de tienda 120,000 15 120,000 17 Depreciación - 20,000 - 2 - 21,000 - 3 450,000 56 442,500 62 810,000 100 712,690 100

NUEVO MUNDO, S.A.BALANCES AL 30/ IV Y 31/ VII DE 200X 30 / IV % 31 / VII % Proveedores 2,640 1 2,640 0 Acreedores 30,000 4 30,000 4 ISR por pagar 100,000 12 7,245 1 PTU por pagar 27,360 3 2,300 0 IVA por pagar 0 0 7,050 1 160,000 20 49,235 7 Capital social 500,000 62 500,000 70 Utilidad del ejerc. 120,000 15 13,455 2 Reserva legal 30,000 3 30,000 4 Utilidad ejs. ant. 0 0 120,000 17 650,000 80 663,455 93 810,000 100 712,690 100

CÁLCULO DE PORCENTAJES En el estado de resultados: Cualquier renglón del estado se divide entre ventas y el resultado se multiplica por cien. En el balance: Cualquier renglón del balance se divide entre activo total y el resultado se multiplica por cien.

NUEVO MUNDO, S.A.ESTADOS DE RESULTADOS DE LOS PERIODOS TRIMESTRALES TERMINADOS EL 31/VII/ 200X Y 31/X/ 200X % % Ventas $ 100,000 100 120,000 120 - Costo de ventas: 50,000 100 60,000 120 Utilidad bruta 50,000 100 60,000 120 Gastos de venta 16,000 100 20,000 125 Gastos de admón. 11,000 100 12,000 109 Ut. neta a/ PTU e ISR 23,000 100 28,000 122 P.T.U. 2,300 100 2,800 122 I.S.R. 7,245 100 8,820 122 Ut. neta d/ PTU e ISR 13,455 100 16,380 122

NUEVO MUNDO, S.A.BALANCES AL 30/ IV Y 31/ VII DE 200X 30 / IV % 31 / VII % Bancos 298,000 100 201,190 68 Clientes 55,000 100 55,000 100 Almacén art .term. 5,000 100 10,000 200 Almacén M. Prima 2,000 100 4,000 200 360,000 100 270,190 75 Maquinaria 300,000 100 300,000 100 Depreciación - 50,000 100 - 55,500 111 Equipo de oficina 120,000 100 120,000 100 Depreciación - 20,000 100 - 21,000 105 Equipo de tienda 120,000 100 120,000 100 Depreciación - 20,000 100 - 21,000 105 450,000 100 442,500 98 810,000 100 712,690 88

NUEVO MUNDO, S.A.BALANCES AL 30/ IV Y 31/ VII DE 200X 30 / IV % 31 / VII % Proveedores 2,640 100 2,640 100 Acreedores 30,000 100 30,000 100 ISR por pagar 100,000 100 7,245 7 PTU por pagar 27,360 100 2,300 8 IVA por pagar 0 100 7,050 160,000 100 49,235 31 Capital social 500,000 100 500,000 100 Utilidad del ejerc. 120,000 100 13,455 11 Reserva legal 30,000 100 30,000 100 Utilidad ejs. ant. 0 100 120,000 650,000 100 663,455 102 810,000 100 712,690 88

CÁLCULO DE PORCENTAJES En el estado de resultados: Cualquier renglón del segundo estado de resultados se divide entre ese mismo renglón del primer estado de resultados y se multiplica por cien. En el balance: Cualquier renglón del segundo balance se divide entre ese mismo renglón del primer balance y se multiplica por cien.

USO DE LOS PORCENTAJES Los porcentajes no contestan nuestras dudas, no explican los fenómenos que se están dando dentro de la empresa, simplemente funcionan para llamar nuestra atención acerca de ciertos renglones. Habitualmente los auditores al comenzar su trabajo convierten los estados financieros a porcentajes e inician su revisión por las áreas que han llamado su atención a través de los porcentajes.

RAZONES FINANCIERAS SIMPLES El análisis de estados financieros utiliza como herramienta principal una razón que relaciona cifras aplicables a diferentes categorías. Existen muchas razones que el analista puede utilizar, dependiendo de si considera importante la relación entre las cifras. (Contabilidad Administrativa por Jae Shim y Joel Siegel).

RATIO ANALYSIS Ratio analysis allows us to evaluate the financial condition of a company by examining its financial statements. We do this by making comparisons within the company or with competitors, for a given year or through time. Ratios are easy to calculate and even easier to misuse. They should form the basis for an investigation, but they are not conclusive proof of the cause of a particular problem. The value of ratio analysis is that it leads to questions whose answers may paint an accurate picture of the financial condition of the company. Basic Financial Management by Marsh

CLASIFICACIÓN DE RAZONES Se considera que dentro de las razones simples existen diversos tipos: a)Estáticas.- Que relacionan sólo conceptos del balance. b)Dinámicas: Que relacionan sólo conceptos del estado de resultados o sólo conceptos del estado de cambios en la situación financiera. c)Estático-dinámicas.- Que relacionan conceptos del balance con conceptos del estado de resultados y/o del estado de cambios en la situación financiera.

CLASIFICACIÓN DE RAZONES De acuerdo a lo que analizan se clasifican en razones de: a) Solvencia. b)Actividad. c)Rendimiento. d) Apalancamiento. e) Cobertura. f) Mercado.

FINANCIAL RATIOS Financial analysts normally group financial ratios into six categories: a) Liquidity. b)Activity. c)Profitability. d) Leverage. e) Coverage. f) Market.

RAZONES DE SOLVENCIA Proporcionan elementos para juzgar acerca de la capacidad de la empresa para enfrentar sus obligaciones a corto plazo. Algunos autores las llaman razones de liquidez. LIQUIDITY RATIOS Liquidity ratios measure the ability of a company to meet its short-term obligationes as they come due.

RAZONES DE SOLVENCIA Liquidez (current ratio).- Se calcula dividiendo el activo circulante entre el pasivo a corto plazo. El resultado se expresa en veces o pesos. Tradicionalmente se ha considerado que dos es una relación ideal en este caso. No debe olvidarse que el exceso de liquidez le cuesta a la empresa. Prueba ácida (quick ratio).- Se calcula dividiendo el activo circulante (menos el inventario) entre el pasivo a corto plazo. El resultado se expresa en veces o pesos. La relación debe ser superior a uno.

EJEMPLO DE RAZONES DE SOLVENCIA Liquidez: Activo circulante $ 100 Pasivo a corto plazo $ 50 Tengo $ 2 de activo circulante por cada $ 1 de pasivo a corto plazo o tengo 2 veces más activo que pasivo.

RAZONES DE SOLVENCIA Flujo operativo.- Se calcula dividiendo los recursos generados por la operación (en el estado de cambios en la situación financiera) entre el pasivo a corto plazo. Se considera que esta razón es más representativa de la solvencia que las pruebas de liquidez o la prueba ácida. El ideal sería que fuera superior a uno.

RAZONES DE ACTIVIDAD Estas razones juzgan acerca de la eficiencia con que la empresa maneja ciertos conceptos en el corto plazo. ACTIVITY RATIOS Activity ratios measure how efficiently a company is using its assets

RAZONES DE ACTIVIDAD Rotación de cartera (Average collection period).- Ventas anuales entre cuentas por cobrar promedio. El resultado nos da el número de veces de rotación, si dividimos 360 días entre este número la rotación se expresará en días. Mientras más pequeño el número es mejor. Promedio quiere decir suma de saldos mensuales entre doce. Rotación de inventarios (Inventory turnover ratio).- Costo de ventas anual entre inventarios promedio. El resultado nos da el número de veces de rotación, si dividimos 360 días entre este número la rotación se expresará en días. Mientras más pequeño el número es mejor. Promedio implica lo mismo que en la razón anterior.

EJEMPLO DE ROTACIÓN DE CARTERA Ventas anuales $ 500 Clientes (promedio) $ 50 El resultado es 10. Si dividimos 360 días entre este número 10, el resultado es 36 días, es decir, que la cartera se cobra cada 36 días o que tenemos 36 días de ventas pendientes de cobrar.

RAZONES DE ACTIVIDAD Rotación de proveedores o compras.- Compras entre cuentas por pagar promedio. Si no se tiene del dato de compras, puede usarse costo de ventas. El resultado nos da el número de veces de rotación, si dividimos 360 días entre este número la rotación se expresará en días. Mientras mayor el número es mejor.

RAZONES DE ACTIVIDAD Para muchas empresas es muy importante la comparación entre las rotaciones del activo (cartera más inventarios) contra rotación de pasivo. Es evidente que lo ideal sería que nuestras rotaciones del activo estuvieran representadas por números más pequeños que la rotación de pasivo, ejemplo: Rotación de cartera más rotación de inventarios= 40 días Rotación de pasivo= 80 días Cuando he recuperado mi dinero dos veces he pagado sólo una vez.

RAZONES DE ACTIVIDAD Rotación de proveedores o compras.- Compras entre cuentas por pagar promedio. Si no se tiene del dato de compras, puede usarse costo de ventas. El resultado nos da el número de veces de rotación, si dividimos 360 días entre este número la rotación se expresará en días. Mientras mayor el número es mejor. Rotación del activo fijo (Fixed assets turnover ratio).- Ventas entre activo fijo. El resultado nos da el número de veces de rotación. Mientras mayor el número es mejor.

RAZONES DE ACTIVIDAD Rotación del activo total (Total assets turnover ratio).- Ventas entre activo total. El resultado nos da el número de veces de rotación. Mientras mayor el número es mejor. Rotación del capital de trabajo.- Ventas entre capital de trabajo. Recuérdese que capital de trabajo es igual al activo circulante menos el pasivo a corto plazo. El resultado nos da el número de veces de rotación. Mientras mayor el número es mejor.

RAZONES DE RENDIMIENTO Se conoce así a la comparación de nuestra utilidad neta contra diversas cifras que permiten juzgarla. PROFITABILITY RATIOS Profitability ratios measure the ability of a company to grow and to repay debt.

RAZONES DE RENDIMIENTO O RENTABILIDAD Rendimiento sobre ventas (Profit margin).- Utilidad neta entre ventas. El resultado se multiplica por cien. Rendimiento sobre inversión propia (net return on common equity).- Utilidad neta entre capital contable (al cual se ha restado dicha utilidad). El resultado se multiplica por cien. Rendimiento sobre inversión total (net return on total assets).- Utilidad neta entre activo total.El resultado se multiplica por cien. Rendimiento sobre activo fijo.- Utilidad neta entre activo fijo. El resultado es un porcentaje.

RAZONES DE APALANCAMIENTO Permite juzgar acerca de la porción de la empresa que representa una deuda u obligación para los accionistas. Se calcula de diversas maneras. LEVERAGE RATIOS Leverage ratios measure the extent to which a company debt rather than equity to finance the company’s assets.

RAZONES DE APALANCAMIENTO Pasivo total entre activo total (Total debt to total assets ratio). El resultado se multiplica por cien. Se considera ideal que esta razón sea inferior al 50%. Pasivo total entre capital contable. El resultado se multiplica por cien. Se considera ideal que esta razón sea inferior a 1. Capital contable entre pasivo total. El resultado se multiplica por cien. Se considera ideal que esta razón sea superior a 1.

RAZONES DE COBERTURA Son razones que buscan establecer una comparación entre el costo financieros de la empresa y otros renglones del balance o estado de resultados a fin de ubicar su importancia. COVERAGE RATIOS Coverage ratios measure the extent to which the current debt obligations of a company are covered by the funds flowing from operations.

RAZONES DE COBERTURA Costo financiero.- Costo que ha representado para la empresa el mantener pasivos. El resultado es un porcentaje. Gastos financieros entre pasivo total. Costo financiero contra utilidad (Times interest earned ratio).- Relación que existe entre la utilidad antes de impuestos y los costos financieros de la empresa. El resultado es un porcentaje. No debería ser una cifra superior al 30%. Gastos financieros entre utilidad de operación.

RAZONES DE MERCADO Las razones de mercado buscan establecer un parámetro de comparación entre las cifras internas de la empresa y los valores que la misma ha alcanzado en el mercado accionario. MARKET RATIOS Market ratios associate the market price of a share of stock with its earnings per share or its book value per share.

RAZONES DE MERCADO Utilidad por acción (UPA).- La utilidad calculada en forma unitaria para cada una de las acciones exhibidas de la empresa. Utilidad disponible para reparto entre los socios en función del número de acciones. Valor en libros.- Valor de cada una de las acciones de manera individual, agregando a la inversión original de los socios la utilidad retenida o descontando la pérdida. Capital contable entre el número de acciones.

RAZONES DE MERCADO Precio de mercado contra ganacias por acción (Price-to-earnings ratio).- Relación entre el precio a que cotiza nuestra acción contra las ganancias que realmente genera. Se considera uno de los “múltiplos” P/U. Precio de mercado por acción entre ganancias por acción. Precio de mercado contra valor en libros (Market-to-book value ratio).- Relación entre el precio a que cotiza nuestra acción contra el valor en libros de la misma. Múltiplo P/VL. Precio de mercado por acción entre el valor en libros por acción.

RAZONES DE MERCADO Valor agregado de mercado ( market value added ).- Es la diferencia entre el valor total de mercado de una compañía ( lo que pueden obtener los inversionistas ) y el capital invertido ( lo que han invertido ). Si el resultado es positivo representa el valor agregado creado; si es negativo, se ha deteriorado el valor del capital invertido.

RAZONES DE MERCADO Valor económico agregado ( economic value added ).- Una medida asociada al MVA es el “Economic Value Added “ ( EVA ), que no es sino el valor agregado que creo la corporación en un ejercicio determinado. Es decir, mientras que el MVA mide el valor creado hasta la fecha, el EVA mide el valor creado en un año dado. El EVA es la diferencia entre la utilidad operativa después de impuestos y el costo del capital ( costo de la deuda más el costo del capital de los accionistas ) empleado en el ejercicio.

VALOR ECONÓMICO AGREGADO Fórmula: Utilidad de operación después de impuestos Menos: Cargo por el costo de los recursos utilizados Si la diferencia es positiva es que existe incremento en el patrimonio de los dueños, es decir, valor económico agregado.

VALOR ECONÓMICO AGREGADO Recursos utilizados: Activo fijo + Inventarios + Cuentas por cobrar - Proveedores (pasivo sin costo) - Gastos acumulados por pagar (pasivo sin costo)

RENDIMIENTO SOBRE LA INVERSIÓN Utilidad de operación Activos promedio de operación Margen sobre ventas X Rotación sobre la inversión Utilidad de operación entre Ventas Ventas entre Activos promedio de operación

RAZONES FINANCIERAS ESTÁNDAR Cuando se dispone de información acerca de las razones que muestran las diferentes empresas que componen una rama industrial o comercial, nos encontramos frente a la posibilidad de establecer promedios o cuando menos, cifras que puedan considerarse representativas de dicha rama. En México disponemos de información relativa a las empresas que cotizan en Bolsa y con base en ellas podemos establecer un marco de referencia mínimo.

INDUSTRY AVERAGE RATIOS We may graph company ratios and industry averages over time. This trend analysis shows whether the particular ratio is improving or deteriorating when compared on a company or industry basis. Basic Financial Management by Marsh