Download

1 / 6

60 likes | 195 Vues

Evolución de las normas en los EEUU. American Institute of Certified Public Accountants (AICPA) 1939 a 1959: Committee on Accounting Procedures (CAP) 1960 a 1973: Accounting Principles Board (APB) Desde 1973: Accounting Research Division (ARD)

E N D

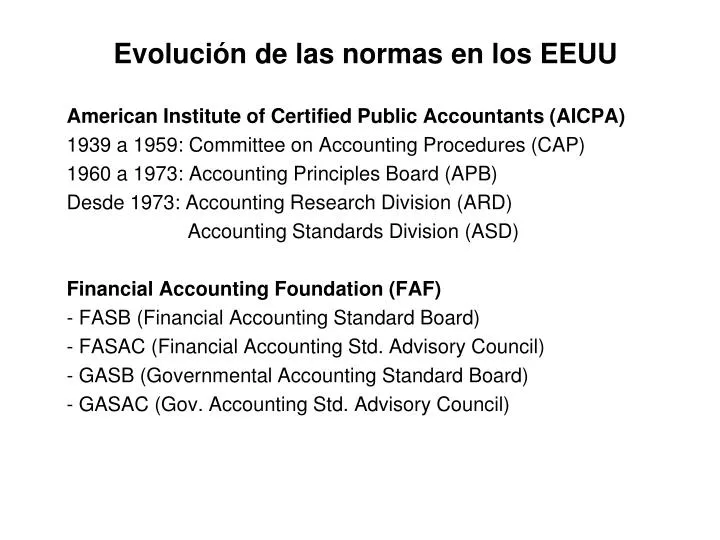

Evolución de las normas en los EEUU American Institute of Certified Public Accountants (AICPA) 1939 a 1959: Committee on Accounting Procedures (CAP) 1960 a 1973: Accounting Principles Board (APB) Desde 1973: Accounting Research Division (ARD) Accounting Standards Division (ASD) Financial Accounting Foundation (FAF) - FASB (Financial Accounting Standard Board) - FASAC (Financial Accounting Std. Advisory Council) - GASB (Governmental Accounting Standard Board) - GASAC (Gov. Accounting Std. Advisory Council)

Evolución de las normas en los EEUU Etapas: a. 1939 a 1959: Accounting Research Bulletins (ARB) b. 1960 a 1973: Accounting Principles Board Opinions (APB) c. Desde 1973: - Statements of Financial Accounting Standards (SFAS), - Financial Interpretations (FIN), - Statements of Financial Accounting Concepts (SFAC), ( Financial Accounting Standard Board (FASB))

Marco Conceptual en los EEUU • 1. Objetivos de la información financiera de empresas lucrativas (1978) • 2. Características cualitativas de la información contable (1980) • 3. Elementos de los estados financieros de las empresas lucrativas (1980) • 4. Objetivos de la información financiera de las organizaciones sin fines de lucro (1984) • 5. Reconocimiento y medición en los estados financieros de las empresas lucrativas (1985) • 6. Elementos de los estados financieros (1985) • 7. Utilización de la información de los flujos de fondos y de valor presente en las mediciones contables (2000).

Jerarquía de las Normas Contables • Statement on Auditing Standard No.69 (AICPA): En enero de 1992, se revisa la jerarquía de los GAAP, SAS 69 requiere que los entes adopten los pronunciamientos cuya fecha de entrada en vigencia sea posterior al 15 de marzo de 1992: - los criterios que se aplican a partir de entonces, deben ser seguidos en función de la jerarquía establecida por SAS 69, - los criterios anteriores no requieren ser cambiados, hasta la emisión de un nuevo pronunciamiento sobre ese tema.

Jerarquía de las NC • Categoría A: • - SFAS - Statement of Financial Accounting Standard (FASB) (más de 140 pronunciamientos) • - FIN - Financial Interpretations (FASB) (más de 40) • - APBO - Accounting Principles Board Opinions (APB - AICPA) (alrededor de 20 aún vigentes) • - ARB - Accounting Research Bulletins (CAP - AICPA) (4) • Categoría B: • - FTB - Financial Technical Bulletins (FASB) (más de 30) • - Auditing and Accounting Guides (AICPA) (alrededor de 20) • - SOP - Statements of position (ASD - AICPA) (alrededor de 50)

Jerarquía de las NC • Categoría C: • - EITF - Emerging Issues Task Force consensus positions (FASB) (alrededor de 50 pronunciamientos) • - Practice Bulletins (Accounting Standards Executive Commitee AcSEC - AICPA) (alrededor de 15 boletines) • Categoría D: • - AIN - Accounting Interpretations (AICPA) (8 interpretaciones) • - Q&As - Questions and Answers (FASB Special Reports) • - Prácticas preponderantes y ampliamente reconocidas.