制造业企业主要经济业务的核算

资金筹 集业务. 材料采 购业务. 资金退 出业务. 产品生 产业务. 产品销售业务. 资金使用(资金循环与周转). 资金退出. 资金投入. 生产过程. ▲ 销售过程 ▲. ▲ 供应 过程 ▲. 投 入 资 本. 货币资金. 货币资金. 储备资金. 生产资金. 成品资金. 分配利润、缴纳税金等. 固定资金. 财务成果计算与分配业务. 设备购 置业务. 负 债. 制造业企业主要经济业务的核算. 资金筹 集业务. 资金使用(资金循环与周转). 资金退出. 资金投入. 生产过程. ▲ 销售过程 ▲.

制造业企业主要经济业务的核算

E N D

Presentation Transcript

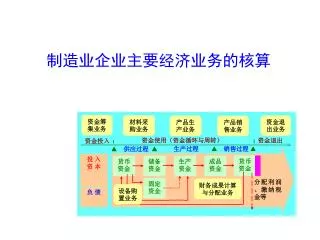

资金筹 集业务 材料采 购业务 资金退 出业务 产品生 产业务 产品销售业务 资金使用(资金循环与周转) 资金退出 资金投入 生产过程 ▲ 销售过程 ▲ ▲ 供应过程 ▲ 投 入 资 本 货币资金 货币资金 储备资金 生产资金 成品资金 分配利润、缴纳税金等 固定资金 财务成果计算与分配业务 设备购 置业务 负 债 制造业企业主要经济业务的核算

资金筹 集业务 资金使用(资金循环与周转) 资金退出 资金投入 生产过程 ▲ 销售过程 ▲ ▲ 供应过程 ▲ 投 入 资 本 货币资金 货币资金 储备资金 生产资金 成品资金 分配利润、缴纳税金等 固定资金 设备购 置业务 负 债 6.1 制造业企业主要经济业务内容 1.资金筹集和设备购置经济业务

资金筹 集业务 材料采 购业务 资金使用(资金循环与周转) 资金退出 资金投入 生产过程 ▲ 销售过程 ▲ ▲ 供应过程 ▲ 投 入 资 本 货币资金 货币资金 储备资金 生产资金 成品资金 分配利润、缴纳税金等 固定资金 设备购 置业务 负 债 2.材料采购经济业务

资金筹 集业务 材料采 购业务 产品生 产业务 资金使用(资金循环与周转) 资金退出 资金投入 生产过程 ▲ 销售过程 ▲ ▲ 供应过程 ▲ 投 入 资 本 货币资金 货币资金 储备资金 生产资金 成品资金 分配利润、缴纳税金等 固定资金 设备购 置业务 负 债 3.产品生产经济业务

资金筹 集业务 材料采 购业务 产品生 产业务 产品销售业务 资金使用(资金循环与周转) 资金退出 资金投入 生产过程 ▲ 销售过程 ▲ ▲ 供应过程 ▲ 投 入 资 本 货币资金 货币资金 储备资金 生产资金 成品资金 分配利润、缴纳税金等 固定资金 设备购 置业务 负 债 4.产品销售经济业务

资金筹 集业务 材料采 购业务 资金退 出业务 产品生 产业务 产品销售业务 资金使用(资金循环与周转) 资金退出 资金投入 生产过程 ▲ 销售过程 ▲ ▲ 供应过程 ▲ 投 入 资 本 货币资金 货币资金 储备资金 生产资金 成品资金 分配利润、缴纳税金等 固定资金 财务成果计算分配业务 设备购 置业务 负 债 5.财务成果计算与分配经济业务等

3月 4月5月 6月 收到货币资金,计算为5月份收入。 收入 销售产品,货款3 000元暂未收到。 实际收到货款3 000元。 实际支付了货币资金,本月并不受益,但仍计算为3月份的费用。 用银行存款支付4、5、6月的财产保险费1 200元。 费用 6.2 会计处理基础 1.会计处理基础的含义 ◆确认企业一定会计期间的收入和费用,进而确定经 营成果的方法。包括收付实现制基础和权责发生制基础。 2.会计处理基础的内容 (1)收付实现制基础 ●现金制;实收实付制。 ●以货币资金的实际收付确认收入和费用的方法。

3月 4月5月 6月 分摊费用400元 分摊费用400元 分摊费用400元 销售产品,货款3 000元暂未收到。 虽未收到货币资金,但已获得收款权利,仍计算为3月份的收入。 收入 费用 用银行存款支付4、5、6月的财产保险费1 200元。 虽然支付了货币资金,但本月并不受益(不应承担相应的责任),而应由4、5、6月份分摊。 (2)权责发生制基础 ●应收应付制。 ●以权利已经形成或义务已经发生作为确认收入和 费用的方法。

4.权责发生制下期末会计账项的调整 (1)权责发生制确认收入与费用的内容及其方法

(2)权责发生制下期末会计账项的调整 1)企业在本会计期间应当负担的原已付款的应计费用(即待摊费用)。 【例】企业在1月份支付全年保险费12 000元。该支出使企业在全年12个月内受益,在每个月份的受益额为1000元(即12 000元/12)。

待摊费用的账务处理: 1)支付时分录: 借:待摊费用 12 000 贷:银行存款 12 000 2)摊配(调整)时分录: 借:管理费用等 1 000 贷:待摊费用 1 000 不调整后果:虚减费用,虚增与资产利润。

2)企业在本会计期间已经发生但尚未付款的应计费用(即预提费用)。 2)企业在本会计期间已经发生但尚未付款的应计费用(即预提费用)。 【例】企业3月1日从银行借入贷款100 000元,借款期为6个月(至9月2日)。每月应负担利息为500元(计 3 000元)。

预提费用的账务处理: 1)预提(调整)时分录: 借:财务费用等 500 贷:预提费用 500 不调整后果:虚减费用与负债,虚增利润。 2)支付时分录: 借:预提费用 3 000 贷:银行存款 3 000

3)企业在本会计期间提供产品的预收货款的应计收入(即预收账款) 。 【例】企业于3月份预收A企业第二季度购货款7 020元(其中货款6 000元;增值税1 020元),按双方约定从4月份开始每月提供2 000元货款的产品。

预收账款的账务处理: 1)预收时分录: 借:银行存款 7 020 贷:预收账款 7 020 2)供货(调整)时分录: 借:预收账款 2 340 贷:主营业务收入 2 000 贷:应交税金—应交增值税 340 不调整后果:虚减收入与利润,虚增、虚减负债。

4)企业在本会计期间已经实现但尚未收到款项的应计收入(即应收账款)。 4)企业在本会计期间已经实现但尚未收到款项的应计收入(即应收账款)。 【例】企业在3月销售产品4 000元,增值税销项税额为680元。月末时货款尚未收到。

应收账款的账务处理: 1)月末(调整)时分录: 借:应收账款 4 680 贷:主营业务收入 4 000 贷:应交税金 680 不调整后果:虚减资产、收入与利润,虚减负债。 2)收款时分录: 借:银行存款 4 680 贷:应收账款 4 680

累计折旧 制造费用 2 400 2 000 管理费用 400 5)企业在本会计期间应予负担的计提费用(如累计折旧等)。 【例】企业在3月末计算出设备折旧计2 400元。其中:生产产品应负担2 000元;企业管理部门应负担400元。月末时的调整分录为: 借:制造费用 2 000 借:管理费用 400 贷:累计折旧 2 400

6.3 资金筹集和固定资产购置业务的核算 1.资金筹集业务的核算 (1)所有者权益业务的核算 1)账户设置——性质、结构、明细账户设置、对应关系 2 )账务处理(例1、2、3、4、5)

例1,投资者用货币资金向企业投资,会计分录:例1,投资者用货币资金向企业投资,会计分录: 借:银行存款 7 020 贷:实收资本——国家资本金 7 020 例2,投资者用设备向企业投资,会计分录: 借:固定资产 150 000 贷:实收资本——× × 单位 150 000 例3,投资者用商标权等向企业投资,一般难以直接确认其实际成本,应经专家评估确认,会计分录: 借:无形资产 50 000 贷:实收资本——国家资本金 50 000

例4,外商与企业的注册资本金各应为500万元。外商投入设备3台,总价值510万元。多出的10万元作为资本公积金处理,会计分录:例4,外商与企业的注册资本金各应为500万元。外商投入设备3台,总价值510万元。多出的10万元作为资本公积金处理,会计分录: 借:固定资产 5 100 000 贷:实收资本 ——××外商5 000 000 贷:资本公积 100 000 ※资本公积金也称准资本,在需要的时候可转增资本金。 例5,企业接受捐赠的设备与投资者以设备向企业投资情况不同,虽然也会增加企业的资本金。但不能作为实收资本处理,应将其作为资本公积金处理,会计分录: 借:固定资产 60 000 贷:资本公积 60 000

(2) 债权人权益业务的核算 1)账户设置——性质、结构、明细账户设置、对应关系 2 )账务处理(例6、7、8、9、10)

例6,关于短期借款问题的说明: ※短期借款含义:还款期不超过1年的借款。 ※用途:满足临时周转需要,如购买材料等。 ※特点:占用时间短,成本低,见效快。 ※“存入银行”含义:指企业将借入款项存入其在银行的存款户。借入借款时的会计分录: 借:银行存款 200 000 贷:短期借款 200 000 ※短期借款利息应在借款使用期内按月预提,计入当期费用(费用化),分录为: 借:财务费用 ××× 贷:预提费用 ×××

例7,关于长期借款有关问题的说明: ※长期借款含义:还款期超过1年的借款。 ※用途:满足企业进行固定资产购建的需要,如固定资产的购置和新建、改建或扩建工程等。 ※特点:占用时间长,成本高,见效慢。 借入借款时的会计分录: 借:银行存款 100 000 贷:长期借款 100 000

例9,会计分录: 借:在建工程 12 000 贷:长期借款 12 000 ※“在建工程”账户:资产(或成本)类账户,核算企业某些工程在建设过程中发生的各种费用。结构为:

※长期借款利息的处理: ◆计入在建工程成本,工程完工后计入固定资产成本(资本化)。 ◆工程建设期间无收益,借款利息仍需用借款支付,因此应增加长期借款。 例10,归还借款时(工程竣工后投入使用,已创造了收益,具有了相应的还款来源),会计分录: 借:长期借款 112 000 贷:银行存款 112 000

例8,关于企业发行债券有关问题的说明: ※企业债券含义:通过发行债券筹集资金的一种方式。 ※发行方式:按面值发行、溢价发行和折价发行等。 ※性质:有偿性。债券发行期满应将本金归还购买者;按规定利率分期或一次性向购买者支付利息。 ※不计复利:对应计利息不再计息。例: 第1年计算应付利息:500 000 ×10%=50 000 第2年计算应付利息:500 000 ×10%=50 000 如果第2年的应付利息采用以下方法计算,即为计算复利:( 500 000 + 50 000) ×10%=55 000。 发行债券时的会计分录: 借:银行存款 500 000 贷:应付债券 500 000

2.固定资产购置业务的核算 (1)固定资产的含义:企业在经营过程中使用期超过1年 的房屋、建筑物、机器、机械和运输工具等。 (2)账户设置 (3)账务处理(例11、12、13)

例11,购入不需要安装设备,会计分录: 借:固定资产 20 000 贷:银行存款 20 000 ※不需要安装设备发生的买价和运输费用等构成其实际成本。 例12,购入需要安装设备,会计分录: 借:在建工程 95 000 贷:银行存款 88 400 贷:原材料(工程物资) 4 500 贷:应付工资 2 100 ※工程物资包括专门为工程建设准备的专用材料和设备等。

※对安装费用的账务处理:如果是由本企业职工完成的,可计入“应付工资”;如果是聘请外企业人员完成的,应“贷:现金”等。※对安装费用的账务处理:如果是由本企业职工完成的,可计入“应付工资”;如果是聘请外企业人员完成的,应“贷:现金”等。 例13,需要安装设备安装完毕交付使用,会计分录: 借:固定资产 95 000 贷:在建工程 95 000 ※需要安装设备发生的买价、运输费用和各种安装费用等构成其实际成本。

物资采购原 材 料 生产成本等 采购实际成本 入库实际成本 收入实际成本 发出实际成本 领用 实际成本 企业 企业 6.4.1 供应过程业务的核算——材料采购按实际成本法的核算 1.材料采购按实际成本法核算的基本含义 ◆企业在日常收入和发出材料时均采用实际成本。 2.材料采购实际成本的构成 (1)买价 (2)采购费用

3.账户设置——性质、结构、明细账户设置、对应关系3.账户设置——性质、结构、明细账户设置、对应关系 4.账务处理(例14、15、16、17、18、19、20、补20-1)

例14,根据成本计算的直接受益直接分配原理,发生的甲材料买价应直接计入其实际成本,会计分录:例14,根据成本计算的直接受益直接分配原理,发生的甲材料买价应直接计入其实际成本,会计分录: 借:物资采购——甲材料 3 800 借:应交税金——应交增值税 646 贷:银行存款 4 446 ※随货款一并支付给供货企业的增值税属于价外税,不计入材料采购成本。

※关于“应交税金——应交增值税”账户的重要说明: 应交税金——应交增值税(负债类) 进项税额(购买材料时销项税额(销售产品时 的实际交纳数) 的应当交纳数) 增值税:企业销售货物和购买货物时应交纳的税款。 交纳方式:进项税额(本例为646元)与货款一并交与供货企业;销项税额(假定为3 400元)扣除进项税额的差额(2 754元)上缴国家(进项税额可以抵扣销项税额) 。

例15,会计分录: 借:预付账款——东方工厂 7 020 贷:银行存款 7 020 例16,根据成本计算的直接受益直接分配原理,发生的乙材料买价应直接计入其实际成本,会计分录: 借:物资采购——乙材料 6 000 借:应交税金——应交增值税 1 020 贷:预付账款——东方工厂 7 020

例17,根据成本计算的共同受益间接分配原理,应先进行甲、乙两种材料共同性运费的分配,然后再编制会计分录:例17,根据成本计算的共同受益间接分配原理,应先进行甲、乙两种材料共同性运费的分配,然后再编制会计分录: 分配率 = 共同性采购费用÷分配标准(买价或重量等) 各种材料应分配共同性费用额 = 分配标准×分配率 借:物资采购——甲材料 120 借:物资采购——乙材料 360 贷:银行存款 480

例18,会计分录: 借:物资采购——乙材料 3 180 借:应交税金——应交增值税 510 贷:应付账款——东方工厂 3 690 ※该项业务中的运费是乙材料单独发生的,应直接计入乙材料采购成本; ※该运费是由供货企业垫付的,因此应计入应付账款总额。 例19,会计分录: 借:应付账款——东方工厂 3 690 贷:银行存款 3 690

例20,将材料验收入库,结转其实际采购成本前,应先计算材料的实际成本,计算公式为:例20,将材料验收入库,结转其实际采购成本前,应先计算材料的实际成本,计算公式为: 材料实际采购成本 = 材料买价 + 材料采购费用 甲材料 = 3 800 + 120 = 3 920 乙材料 = 6 000 + 360 + 3180 = 9 540 然后编制会计分录: 借:原材料——甲材料 3 920 借:原材料——乙材料 9 540 贷:物资采购——甲材料 3 920 贷:物资采购——乙材料 9 540

原材料——甲材料 生产成本 入库3 920 发出1 960 领用1 960 补例20 --1,发出甲材料1000千克用于产品生产,实际成本1 960元。会计分录: 借:生产成本 1 960 贷:原材料——甲材料 1 960 账户登记:

5.账户登记 (1)总账账户登记见教材 P.191。 (2)明细账户登记如下:

物资采购原 材 料 生产成本等 采购实际成本 入库计划成本 入库计划成本 发出计划成本 计划成本 分配差异 材料成本差异实际成本 结转差异 分配差异 6.4.2 供应过程业务的核算——材料采购按计划成本法的核算 1.材料采购按计划成本法核算的特点 ●(1)企业在日常收入和发出材料时均采用计划成本 (企 业在制定材料采购计划时确定的成本) 。 ●(2)设置专门核算材料成本差异的账户; ●(3)月末时,分配材料成本差异,将计划成本调整 为实际成本。

2.账户设置——性质、结构、明细账户设置、对应关系2.账户设置——性质、结构、明细账户设置、对应关系 3. 账务处理(业务1、2、3、4、5、6)

业务1,会计分录: 借:物资采购——甲材料 3 800 借:应交税金——应交增值税 646 贷:银行存款 4 446 业务2,会计分录: 借:物资采购——甲材料 120 贷:银行存款 120 ※以上账务处理步骤与实际成本法完全相同。 业务3,会计分录(按计划成本入库): 借:原材料——甲材料 4 000 贷:物资采购——甲材料 4 000

业务4,会计分录(发出材料): 借:生产成本 2 000 贷:原材料——甲材料 2 000 业务5,会计分录(确定并结转材料成本差异): 借:物资采购——甲材料 80 贷:材料成本差异——甲材料 80 本例为节约差,若为超支差时应做如下相反分录: 借:材料成本差异——甲材料 ×× 贷:物资采购——甲材料 ××

业务6,分配材料成本差异。 分配材料成本差异的目的是将发出材料的计划成本调整为实际成本。基本原理是: 领用材料的计划成本 ± 材料成本差异 = 实际成本 ※若为超支差时相加;节约差时相减。

= ×100% = × 材料成本 月初结存材料成本差异+本月收入材料成本差异 差 异 率 月初结存材料计划成本+本月收入材料计划成本 发出材料应 某种发出材 材料成本 分配差异额 料计划成本 差 异 率 ●例见业务6。 ●本例假定无月初结存资料; ●节约差时用负号表示。

与实际成本法殊途同归 业务6会计分录: 借:生产成本 40 贷:材料成本差异——甲材料 40 ※若为超支差时,用兰字做与上面相同的会计分录。 账户登记:原材料——甲材料 生产成本 入库 4 000 发出 2 000 领用 2 000 材料成本差异分配贷差 40 节约差 80 (实际记入1 960) 分配贷差 40