Download

1 / 21

220 likes | 540 Vues

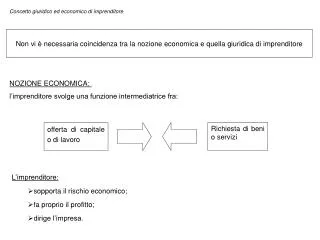

Concetto giuridico ed economico di imprenditore. Non vi è necessaria coincidenza tra la nozione economica e quella giuridica di imprenditore. NOZIONE ECONOMICA: l’imprenditore svolge una funzione intermediatrice fra:. offerta di capitale o di lavoro. Richiesta di beni o servizi.

E N D

Concetto giuridico ed economico di imprenditore Non vi è necessaria coincidenza tra la nozione economica e quella giuridica di imprenditore NOZIONE ECONOMICA: l’imprenditore svolge una funzione intermediatrice fra: offerta di capitale o di lavoro Richiesta di beni o servizi • L’imprenditore: • sopporta il rischio economico; • fa proprio il profitto; • dirige l’impresa.

NOZIONE GIURIDICA DELL’IMPRESA: E’ imprenditore chi esercita professionalmente una attività economica organizzata al fine della produzione o dello scambio di beni o di servizi (art. 2082 cod. civ.)

Quale è la funzione svolta dall’attribuzione ad un soggetto (o ad un’attività) della qualifica di imprenditore (o di attività d’impresa)? L’applicazione della disciplina dettata in materia di impresa (es. fallimento; obbligo tenuta scritture contabili, obbligo pagamento IVA, obbligo pagamento contributi previdenziali, ecc.)

E’ imprenditore chi esercita professionalmente una attività economica organizzata al fine della produzione o dello scambio di beni o di servizi (art. 2082 cod. civ.)

compimento di una serie coordinata di atti ESERCIZIO DI UNA ATTIVITA’ specifico scopo della produzione o dello scambio di beni o servizi (produzione di nuova ricchezza)

MODALITÀ DI SVOLGIMENTO DELL’ATTIVITÀ: ECONOMICITÀ PROFESSIONALITÀ ORGANIZZAZIONE

L’impresa è ATTIVITA’ ECONOMICA METODO ECONOMICO: copertura dei costi con i ricavi • SCOPO DI LUCRO: • non è espressamente indicato nella definizione contenuta nell’art. 2082 cod. civ. (nozione di imprenditore) • nell’impresa pubblica ed in quella mutualistica manca una preordinazione alla realizzazione di un profitto Lo scopo di lucro è presente nella nozione economica di imprenditore, ma non necessariamente in quella giuridica.

L’impresa è ATTIVITA’ PROFESSIONALE PROFESSIONALITA’: esercizio abituale e non occasionale di una determinata attività produttiva • La professionalità non richiede che: • l’attività sia svolta senza interruzioni (es. stabilimenti balneari) • si sia in presenza dell’unica attività o dell’attività principale del soggetto (ad es. impiegato che sia contemporaneamente titolare di un ristorante).

L’impresa è ATTIVITA’ ORGANIZZATA L’imprenditore organizza i fattori della produzione (capitale e lavoro) al fine di creare nuova ricchezza. L’AZIENDA è il complesso produttivo coordinato dall’imprenditore per lo svolgimento della propria attività fabbrica completamente automatizzata e senza dipendenti, gestita tramite computer E’ possibile svolgere attività produttiva anche in assenza di prestazioni lavorative altrui o senza apparato aziendale finanziere che investe le proprie o altrui risorse, spostandole in relazione alle convenienza che si prospettano

Gli statuti degli imprenditori • STATUTO = insieme delle norme applicabili ad una determinata categoria: • statuto dell’imprenditore in generale (che rientra nella nozione offerta dall’art. 2082 cod. civ) • statuto dell’imprenditore commerciale (che rientra nella nozione offerta dall’art. 2195) • statuto dell’impresa societaria (che rientra nella nozione offerta dagli artt. 2247 e ss. cod. civ.)

L’impresa individuale e l’impresa collettiva L’attività di impresa può essere svolta: • da una sola persona fisica IMPRESA INDIVIDUALE • IMPRESA COLLETTIVA: • Società lucrative • Società cooperative • Associazioni o fondazioni • da più persone fisiche o giuridiche riunite

SOCIETA’ LUCRATIVA Lo scopo è di ripartire gli utili tra i partecipanti. La quasi totalità delle iniziative economiche di maggiore spessore fanno capo ad una società lucrativa. SOCIETA’ COOPERATIVA lo scopo perseguito è di carattere mutualistico, essendo la finalità quella di creare per i partecipanti migliori occasioni di lavoro o di rapporti contrattuali ASSOCIAZIONE O FONDAZIONE lo scopo perseguito è di carattere ideale o altruistico. Il profitto derivante dall’attività d’impresa esercitata non è destinato ad essere diviso tra gli associati (come nelle società) ma a finanziare i costi di esistenza dell’ente o delle altre attività di tipo culturale o benefico. E’ possibile il passaggio dall’una all’altra delle varie ipotesi di impresa collettiva, così come dall’ipotesi di impresa collettiva a quella di impresa individuale e viceversa, sia pure con alcuni limiti.

Con riguardo al diritto commerciale occorre distinguere tra: Regole dell’impresa Regole dell’ente collettivo Riguardano la disciplina della impresa esercitata e sono identiche sia che si tratti di una impresa individuale e sia che si tratti di una impresa collettiva. Riguardano la struttura ed il funzionamento dell’ente e variano in relazione al tipo (società, associazione, ecc).

L’esercizio collettivo dell’impresa è frutto di un atto volontario, posto in essere dai partecipanti (contratto di società, contratto di associazione, atto di fondazione). Esse si contrappongono, perciò, all’ipotesi della comunione di impresa Si ha comunione di impresa quando per diritto ereditario, più soggetti subentrano nell’esercizio di una impresa: in tal caso, la cotitolarietà dell’impresa è il frutto non di una scelta volontaria dei cotitolari, ma del diritto successorio

Acquisto e perdita della qualità di imprenditore. Il principio di effettività. PRINCIPIO DI EFFETTIVITA’ la qualità di imprenditore si acquista con il concreto svolgimento di una attività economica organizzata ex art. 2082 cod. civ. si perde con l’effettiva cessazione dell’attività l’acquisto e la perdita della qualità di imprenditore non sono legati ad adempimenti di carattere formale

L’impresa illecita Non si è in presenza di un impresa illecita: se l’attività illecita sia occasionale ed autonoma rispetto a quella lecita nelle ipotesi di incompatibilità all’esercizio di attività commerciali saranno soltanto i singoli atti illeciti ad essere sottoposti alle specifiche sanzioni previste il soggetto sarà passibile di sanzioni disciplinari o penali In queste ipotesi l’agente va qualificato imprenditore, con conseguente applicazione delle norme riferite all’impresa.

E’ illecita, l’impresa in cui l’attività è contraria: • nell’oggetto a norme imperative • nel fine all’ordine pubblico • nelle complessive e costanti modalità esecutive al buon costume Per oggetto dell’impresa si deve intendere sia l’azienda sia il prodotto dell’attività. Per fine o scopo dell’impresa si deve intendere l’orientamento complessivo dell’attività, considerato nella sua effettività ed oggettività, quale si manifesta anche senza e talora contro la volontà del soggetto.

DISCIPLINA APPLICABILE ALL’IMPRESA ILLECITA: • l’autore ed il partecipe di un’impresa illecita non possono invocare a loro favore la disciplina dell’impresa; • non vi sono ostacoli alla applicazione alla impresa illecita delle disposizioni non di favore della disciplina dell’impresa (es. il fallimento).

IMPRENDITORE OCCULTO L’attività di impresa è svolta in nome di un soggetto diverso rispetto all’effettivo titolare Dissociazione tra: IMPRENDITORE INDIRETTO O OCCULTO colui che dirige di fatto l’impresa, fa propri i guadagni e somministra i mezzi finanziari necessari, pur non essendo speso il suo nome IMPRENDITORE PALESE colui che appare all’esterno e costituisce il referente dei terzi Problematica della responsabilità dell’imprenditore occulto per l’attività d’impresa dell’imprenditore palese. La teoria dell’impresa fiancheggiatrice

Il professionista intellettuale e l’artista SE L’ESERCIZIO DELLA PROFESSIONE COSTITUISCE ELEMENTO DI UN’ATTIVITÀ ORGANIZZATA IN FORMA D’IMPRESA, SI APPLICANO ANCHE LE DISPOSIZIONI DEL TITOLO II [che disciplinano l’impresa] (art.2238, 1 co. cod civ). Il professionista intellettuale e l’artista non sono imprenditori (scelta politica) attività intellettuale: prestazione di servizi il cui contenuto sia caratterizzato dalla natura intellettuale (avvocato, medico etc.)

L’esercizio della professione intellettuale può essere: PROTETTO subordinato all’iscrizione in appositi albi o elenchi (art. 2229 cod. civ.) (es. avvocato, dottore commercialista, etc.). LIBERO l’attività è libera, potendo essere svolta da chiunque (es. si pensi alle agenzie di pubblicità, esperti di organizzazione aziendale etc.). • La violazione di tale riserva di attività: • è punita in sede penale (art. 348 cod. pen.); • sotto il profilo civilistico esclude la azionabilità del credito al compenso. • Contratto d’opera intellettuale (art. 2232 cod. civ.) • Limitazione della responsabilità civile del professionista (art. 2236 cod. civ.)