期末外币货币性资产账户损益的确定

期末外币货币性资产账户损益的确定. 期末外币余额 × 期末汇率 - 调整前本位币余额 结果: > 0 产生收益 = 0 没有损益 < 0 产生损失. 期末外币货币性负债账户损益的确定. 期末外币余额 × 期末汇率 - 调整前本位币余额 结果: > 0 产生损失 = 0 没有损益 < 0 产生收益. 第三章 应收及预付款项.

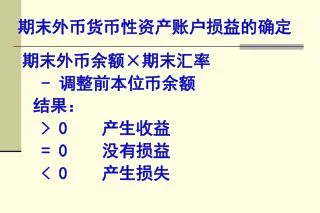

期末外币货币性资产账户损益的确定

E N D

Presentation Transcript

期末外币货币性资产账户损益的确定 期末外币余额×期末汇率 - 调整前本位币余额 结果: > 0 产生收益 = 0 没有损益 < 0 产生损失

期末外币货币性负债账户损益的确定 期末外币余额×期末汇率 - 调整前本位币余额 结果: > 0 产生损失 = 0 没有损益 < 0 产生收益

(一)概念 (二)入账时间

(三)入账价值1、商业折扣和现金折扣2、总价法和净价法(三)入账价值1、商业折扣和现金折扣2、总价法和净价法

坏账是指无法收回或收回的可能性极小的应收账款。坏账是指无法收回或收回的可能性极小的应收账款。 由于发生坏账而产生的损失,称为坏账损失。

(二)坏账的账务处理 方法:直接转销法

直接转销法是指在实际发生坏账时,确认坏账损失,直接计入期间费用,并注销相应的应收账款的一种核算方法。直接转销法是指在实际发生坏账时,确认坏账损失,直接计入期间费用,并注销相应的应收账款的一种核算方法。

(三)坏账的账务处理 方法:备抵法

备抵法是指按期估计坏账损失,形成坏账准备,当某一应收款项(应收账款和其他应收款)全部或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收款项金额的一种方法。备抵法是指按期估计坏账损失,形成坏账准备,当某一应收款项(应收账款和其他应收款)全部或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收款项金额的一种方法。

1.账户设置借方 坏账准备 贷方_____________________________________ 坏账准备的转销数 坏账准备的提取数_____________________________________ 余额:已提取的 坏账准备

2.发生坏账 冲销提取的坏账准备时: 借:坏账准备 贷:应收账款

3.已注销坏账后又收回如果已确认并转销的坏账以后又收回,应恢复企业债权并冲回已转销的坏账准备金额。3.已注销坏账后又收回如果已确认并转销的坏账以后又收回,应恢复企业债权并冲回已转销的坏账准备金额。

企业在期末估计出坏账损失总额后,应将其同“坏账准备”原账面金额进行比较,然后确定出本期应提取的坏账准备数额,并按该数额调整“坏账准备”账户,使其期末金额与本期估计的坏账损失数额相符。企业在期末估计出坏账损失总额后,应将其同“坏账准备”原账面金额进行比较,然后确定出本期应提取的坏账准备数额,并按该数额调整“坏账准备”账户,使其期末金额与本期估计的坏账损失数额相符。

( 1)销货百分比法 销货百分比法是根据赊销金额的一定百分比估计坏账损失的方法。 估计坏账百分比=(估计坏账-估计坏账回收额)÷估计赊销额×100%

(2)应收账款余额百分比法 应收账款余额百分比法是根据会计期末应收账款的余额和估计的坏账准备提取比例,估计坏账损失,计提坏账准备的方法。

采用应收账款余额百分比法,会计期末,一般需要调整坏账准备余额。当企业按估计的坏账率提取的坏账准备大于或小于“坏账准备”账户账面余额时,应按其差额补提或冲回多提的坏账准备。采用应收账款余额百分比法,会计期末,一般需要调整坏账准备余额。当企业按估计的坏账率提取的坏账准备大于或小于“坏账准备”账户账面余额时,应按其差额补提或冲回多提的坏账准备。

(3)账龄分析法 账龄分析法是根据应收款项入账时间的长短估计坏账损失的方法。

表3—1 账龄分析和坏账损失估算表 • 表3—1 账龄分析和坏账损失估算表表3—1 账龄分析和坏账损失估算表

采用账龄分析法,会计期末,一般也需要调整坏账准备余额。采用账龄分析法,会计期末,一般也需要调整坏账准备余额。当企业按估计的坏账率提取的坏账准备大于或小于调整前“坏账准备”账户账面余额时,应按其差额补提或冲回多提的坏账准备。采用账龄分析法,会计期末,一般也需要调整坏账准备余额。采用账龄分析法,会计期末,一般也需要调整坏账准备余额。当企业按估计的坏账率提取的坏账准备大于或小于调整前“坏账准备”账户账面余额时,应按其差额补提或冲回多提的坏账准备。

期末调整“坏账准备”账户可能遇到的三种情况:期末调整“坏账准备”账户可能遇到的三种情况: 第一:调整前的“坏账准备”账户为借方余额 本期应计提的坏账准备数额= 调整前的“坏账准备”账户的借方余额数+ 本期估计的坏账损失数额

第二:调整前的“坏账准备”账户为贷方余额,且该余额小于本期估计的坏账损失数额第二:调整前的“坏账准备”账户为贷方余额,且该余额小于本期估计的坏账损失数额 本期应补提的坏账准备数额= 本期估计的坏账损失数额 - 调整前的“坏账准备”账户的贷方余额

第三:调整前的“坏账准备”账户为贷方余额,且该余额大于本期估计的坏账损失数额 本期应冲销的坏账准备数额=调整前的“坏账准备”账户的贷方余额-本期估计的坏账损失数额

【课后作业】 (一)复习下列关键术语: 应收款项 应收账款 商业折扣 现金折扣 坏账 直接转销法 备抵法 销货百分比法 应收账款余额百分比法 账龄分析法

(二)复习下列思考题: 1.应收账款的入账时间和入账金额是怎样确认的? 2.估计坏账准备的销货百分比法和应收账款余额百分比法的异同点。 3、试述坏账损失核算的两种方法—直接转销法和备抵法的优缺点。

(三)完成下列实训题: 实训项目一:应收账款的核算 1.某工业公司发生下列经济业务: (1)公司1997年首次提取坏账准备时,其年末应收账款余额为1 000 000元,按3‰提出取坏账准备。 (2)1998年3月31日确认华阳纺织厂原欠货款2 000元无法收回,作坏账处理。

(3)1998年年末应收账款余额为600 000元,按3‰提取坏账准备。 (4)1999年7月5日确认兴达公司原欠货款4 000元,无法收回,作坏账处理。 (5)1999年年末应收账款期末余额为500 000元,按3‰提取坏账准备。

(6)2000年年末应收账款余额为600 000元,按3‰提取坏账准备。 (7)2001年5月收回年初已确认的一笔坏账,其金额为1 500元,款已存入银行。

要求: (1)用应收账款余额百分比法分别计算1997年至2000年各年末应提坏账准备数额。 (2)编制有关提取坏账准备,核销坏账以及坏账核销后又收回的会计分录。

商业汇票指收款人或付款人(或承兑申请人) 签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的票据。

1 按承兑人分 • 商业承兑汇票 • 银行承兑汇票

2 按是否带息分 • 带息票据 • 不带息票据

1 面值法 2 现值法