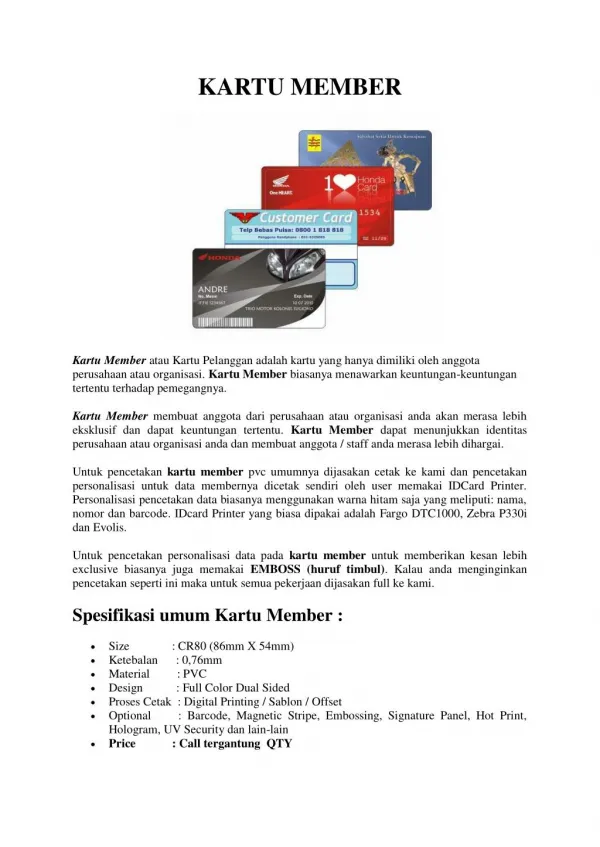

Download

1 / 15

160 likes | 578 Vues

13. Kartu Plastik. Lecture Note: Trisnadi Wijaya , SE., S.Kom Dipresentasikan oleh : Rini Aprilia , M.Sc. Pengertian Kartu Plastik.

E N D

13. Kartu Plastik Lecture Note: TrisnadiWijaya, SE., S.Kom Dipresentasikanoleh: RiniAprilia, M.Sc Trisnadi Wijaya, SE., S.Kom

Pengertian Kartu Plastik • Dewasa ini penggunaan uang sebagai alat untuk melakukan pembayaran sudah dikenal luas dan merupakan kebutuhan pokok hampir di setiap kegiatan masyarakat. Namun, dalam perjalanannya penggunaan uang mengalami hambatan tertentu. • Risiko yang tinggi ketika membawa uang tunai dalam jumlah yang besar. Risiko seperti kehilangan, pemalsuan, atau perampokan. • Akibatnya kegiatan penggunaan uang tunai sebagai alat pembayaran mulai berkurang penggunaannya. Trisnadi Wijaya, SE., S.Kom

Pengertian Kartu Plastik • Kartu plastik mampu menggantikan fungsi uang sebagai alat pembayaran. • Kartu plastik merupakan kartu yang dikeluarkan oleh bank atau lembaga non bank. • Berdasarkan Kepmenkeu No. 1251/KMK.013/1988 tanggal 20 Desember kartu plastik telah semakin luas penyebarannya. Berdasarkan surat keputusan tersebut kartu plastik digolongkan sebagai kelompok usaha jasa pembiayaan. Trisnadi Wijaya, SE., S.Kom

Pihak-Pihak yang Terlibat • Bank atau perusahaan pembiayaan baik sebagai penerbit dan pembayar; • Pedagang (merchant), sebagai tempat belanja dimana bank mengikat perjanjian; • Pemegang kartu (card holder), adalah nasabah yang namanya tertera dalam kartu tersebut dan yang berhak menggunakannya untuk berbagai keperluan transaksi. Trisnadi Wijaya, SE., S.Kom

Sistem Kerja Kartu Plastik • Sistem kerja kartu plastik dimulai dari permohonan penerbitan kartu, transaksi pembelanjaan sampai dengan penagihan yang dilakukan oleh lembaga pembayar dapat dijelaskan sbb. • Nasabah mengajukan permohonan sebagai pemegang kartu dengan memenuhi segala peraturan yang telah dibuat. • Bank atau lembaga pembiayaan akan menerbitkan kartu apabila “disetujui” setelah melalui penelitian terhadap kredibilitas dan kapabilitas calaon nasabah, kemudian diserahkan ke nasabah. • Dengan kartu yang sudah disetujui pemegang kartu dapat berbelanja di suatu tempat dengan bukti pembayarannya. Trisnadi Wijaya, SE., S.Kom

Sistem Kerja Kartu Plastik • Apabila nasabah pemegang kartu melakukan transaksi, maka sistem kerja penagihannya adalah sebagai berikut. • Pemegang kartu melakukan transaksi dengan menunjukkan kartu dan menandatangani bukti transaksinya. • Pihak pedagang akan menagihkan ke bank atau lembaga pembiayaan berdasarkan bukti transaksinya dengan nasabah. Trisnadi Wijaya, SE., S.Kom

Sistem Kerja Kartu Plastik • Bank atau lembaga pembiayaan akan membayar kembali kepada merchant sesuai dengan perjanjian yang telah mereka sepakati. • Bank atau lembaga pembiayaan akan menagihkan ke pemegang kartu berdasarkan bukti pembelian sampai batas waktu tertentu. • Pemegang kartu akan membayar sejumlah nominal yang tertera sampai batas waktu yang telah ditentukan dan apabila terjadi keterlambatan, maka nasabah akan dikenakan bunga dan denda. Trisnadi Wijaya, SE., S.Kom

Sistem Kerja Kartu Plastik Pemegang Kartu (Card Holder) Pedagang (Merchant) 1 3 5 4 2 Bank (Lembaga Pembiayaan) Trisnadi Wijaya, SE., S.Kom

Jenis-Jenis Kartu Kredit • Dilihat dari segi fungsi • Charge card; • Credit card; • Debit card; • Cash card. • Berdasarkan wilayah • Kartu lokal; • Kartu internasional. Trisnadi Wijaya, SE., S.Kom

Cara Memilih Kartu Kredit • Secara umum kartu kredit dikatakan baik apabila: • Persyaratan untuk memperoleh kartu kredit relatif ringan; • Proses cepat dan mudah serta tidak bertele-tele; • Mempunyai jaringan yang luas, sehingga mudah dibelanjakan di berbagai tempat yang diinginkan; • Biaya penggunaan yang relatif rendah seperti iuran tahunan dan bunga yang dibebankan ke pemegang kartu; • Kartu harus dapat digunakan dengan multi fungsi; • Penggunaan kartu memberikan rasa bangga kepada pemakainya. Trisnadi Wijaya, SE., S.Kom

Keuntungan dan Kerugian Kartu Kredit • Keuntungan • Keuntungan bagi bank atau lembaga pembiayaan • Iuran tahunan; • Bunga; • Biaya administrasi; • Denda. • Keuntungan bagi pemegang kartu • Kemudahan berbelanja secara kredit; • Kemudahan memperoleh uang tunai 24 jam/7 hari; • Memberikan kesan bonafiditas bagi penggunanya. Trisnadi Wijaya, SE., S.Kom

Keuntungan dan Kerugian Kartu Kredit • Keuntungan bagi pedagang (merchant) • Meningkatkan omset penjualan; • Sebagai bentuk pelayanan kepada pelanggan; • Dan lain-lain. • Kerugian • Kerugian bagi bank dan lembaga pembiayaan • Kemacetan pembayaran dari nasabah. • Kerugian bagi nasabah pemegang kartu • Menimbulkan sifat boros; • Dikenakan tambahan biaya di beberapa merchant; • Limit kredit terlalu kecil. Trisnadi Wijaya, SE., S.Kom

Persyaratan Pemegang Kartu • Nasabah mengajukan permohonan dengan mengisi formulir permohonan yang sudah disiapkan oleh lembaga penerbit. • Nasabah melengkapi persyaratan dokumen seperti fotokopi kartu identitas dan slip gaji atau surat keterangan penghasilan. • Pihak bank atau lembaga pembiayaan akan melakukan survei langsung ke alamat calon pemegang kartu dan vai telepon. • Pihak bank atau lembaga pembiayaan akan menyetujui penerbitan kartu jika dari hasil survei dianggap layak dan mengirimkan kartu tersebut kepada nasabah. Trisnadi Wijaya, SE., S.Kom

Pelayanan ATM • Pelayanan yang dapat diberikan oleh mesin ATM antara lain: • Penarikan uang tunai; • Memesan buku cek dan BG; • Meminta rekening koran; • Mengecek saldo rekening nasabah; • Dan pelayanan lainnya. Trisnadi Wijaya, SE., S.Kom

Pelayanan ATM • Sedangkan manfaat lain yang dapat diberikan oleh ATM selain yang di atas adalah: • Praktis dan efisien dalam pelayanannya; • Pengoperasian mesin ATM relatif mudah; • Melayani 24 jam termasuk hari libur; • Menjamin keamanan dan privacy; • Memungkinkan mengambil uang tunai lebih dari 1 kali sehari; • Terdapat di berbagai tempat strategis. Trisnadi Wijaya, SE., S.Kom