Download

1 / 3

30 likes | 137 Vues

DESACELERACIÓN DEL MERCADO, MAS SOBREOFERTA DE SUPERFICIE DISPONIBLE, ANUNCIAN BAJA EN LOS PRECIOS. SECTORES EN ESTÚDIO. ASPECTOS GENERALES.

E N D

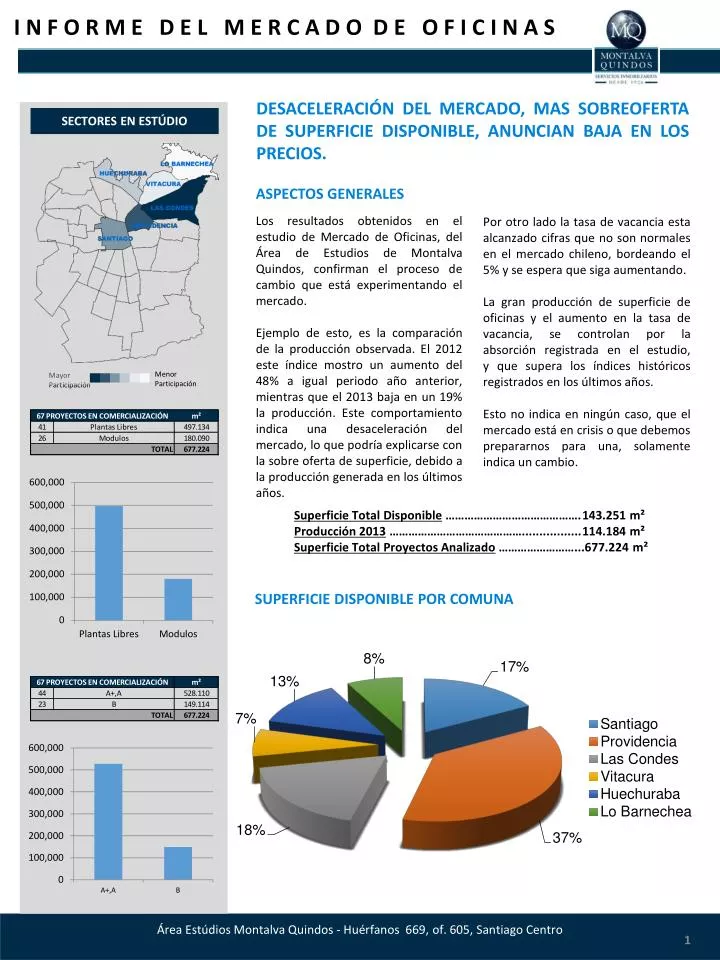

DESACELERACIÓN DEL MERCADO, MAS SOBREOFERTA DE SUPERFICIE DISPONIBLE, ANUNCIAN BAJA EN LOS PRECIOS. SECTORES EN ESTÚDIO ASPECTOS GENERALES Los resultados obtenidos en el estudio de Mercado de Oficinas, del Área de Estudios de Montalva Quindos, confirman el proceso de cambio que está experimentando el mercado. Ejemplo de esto, es la comparación de la producción observada. El 2012 este índice mostro un aumento del 48% a igual periodo año anterior, mientras que el 2013 baja en un 19% la producción. Este comportamiento indica una desaceleración del mercado, lo que podría explicarse con la sobre oferta de superficie, debido a la producción generada en los últimos años. Por otro lado la tasa de vacancia esta alcanzado cifras que no son normales en el mercado chileno, bordeando el 5% y se espera que siga aumentando. La gran producción de superficie de oficinas y el aumento en la tasa de vacancia, se controlan por la absorción registrada en el estudio, y que supera los índices históricos registrados en los últimos años. Esto no indica en ningún caso, que el mercado está en crisis o que debemos prepararnos para una, solamente indica un cambio. Menor Participación Mayor Participación Superficie Total Disponible ……………………………………. 143.251 m² Producción 2013 ……………………………………................. 114.184 m² Superficie Total Proyectos Analizado ……………………...677.224 m² SUPERFICIE DISPONIBLE POR COMUNA

PROYECCIÓN ESPERADA DISTRIBUCIÓN DE LA OFERTA De la oferta nueva disponible, son los edificios de oficinas categoría A/A+, los que tienen mayor presencia. En la superficie disponible registrada en nuestro estudio, no se incluye el Proyecto Costanera Center. El que considera 2 torres en una primera etapa, incorporando al mercado 97.000 m². Fecha posible de entrega, el primer trimestre del 2015. Son las comunas de Las Condes y Providencia las que siguen con el mayor índice de participación, respecto de este mercado, sumando más del 50%, seguidas muy de cerca por la comuna de Santiago • DEFINICIONES • OFERTA VIGENTE: Proyectos que durante el periodo de análisis, poseen m² disponibles, independiente de su fecha de ingreso. • OFERTA NUEVA: Superficie que inicia su comercialización en un periodo dado. El criterio utilizado es cuando un edifico es presentado al mercado (venta y/o arriendo). PROYECTOS EN COMERCIALIZACION PROYECTOS FINALIZADOS DISTRIBUCIÓN DE LA OFERTA SEGÚN ESTADO DE COMERCIALIZACIÓN EDIFICIO HERMANOS AMUNÁTEGUI- SINERGIA SUPERFICIE DISPONIBLE SEGÚN TIPO DE COMERCIALIZACIÓN TIPO A TIPO B OFICINAS OMBÚ- GPS EDIFICIO PLAZA CONDELL- LUXOR INMOBILIARIA

PROYECCIÓN ESPERADA DISTRIBUCIÓN P.MUNICIPALES Durante este periodo, la tasa de vacancia, se ve incrementada. Índice que debiera ser fuertemente influido, cuando entre al mercado el proyecto Costanera Center. Que pretende incorporar 97.000 m² a inicios del 2015. Por otro lado, la absorción ha mostrado índices históricos, encontrándose entre los más altos en los últimos 5 años, llegando a una absorción de 216.783 m² al año. Entendiendo que en Santiago se consumen en promedio 170.000 m² por año. El efecto de sobreoferta que provocará este proyecto, debería influir principalmente en la vacancia y en los precios. Los permisos de edificación muestran también un comportamiento interesante en los últimos 3 años. Donde se veía que del total de proyectos ingresados el 2011, más del 70% se encontraban en comercialización, a diferencia del 2013, donde se observó que los proyectos en comercialización no superaban el 20%. Traduciéndose en una desaceleración en las proyecciones del mercado. Se espera que la demanda que mostraban los fondos de inversión por adquirir nuevas oficinas disminuya, debido a la sobre oferta de superficie en arriendo. En consecuencia, podríamos esperar que los precios de venta tiendan a la baja, generando una menor rentabilidad esperada. ANTEPROYECTOS PERMISOS DE EDIFICACIÓN PERMISOS DE EDIFICACIÓN PERMISOS DE EDIFICACIÓN Vigente: Permiso de edificación otorgado que no empieza comercialización En Comercialización: permiso de edificación otorgado que inicio comercialización.