Download

1 / 16

360 likes | 1.39k Vues

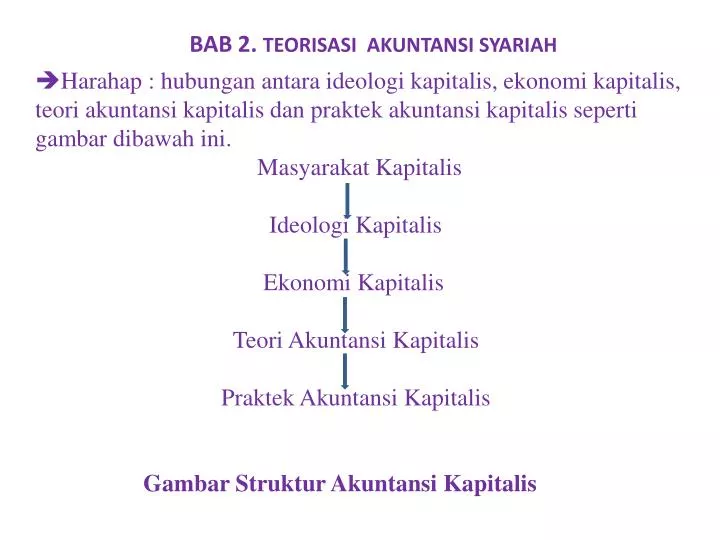

BAB 2. TEORISASI AKUNTANSI SYARIAH. Harahap : hubungan antara ideologi kapitalis, ekonomi kapitalis, teori akuntansi kapitalis dan praktek akuntansi kapitalis seperti gambar dibawah ini. Masyarakat Kapitalis Ideologi Kapitalis Ekonomi Kapitalis Teori Akuntansi Kapitalis

E N D

BAB 2. TEORISASI AKUNTANSI SYARIAH Harahap : hubungan antara ideologi kapitalis, ekonomi kapitalis, teori akuntansi kapitalis dan praktek akuntansi kapitalis seperti gambar dibawah ini.MasyarakatKapitalis IdeologiKapitalis EkonomiKapitalis TeoriAkuntansiKapitalis PraktekAkuntansiKapitalis Gambar Struktur Akuntansi Kapitalis

Akuntansi Kapitalis bersifat value-freemempunyai celah yang lebar untuk direkayasa demi kepentingan satu pihak karena tidak adanya spirit dan ruh yang jelas untuk dipedomani. dirasakan hanya berpihak pada sebagian kecil daripelaku ekonomi saja. Pengaruh stockholders dirasa begitu kuat dan dominan sehingga laporan keuangan lebih banyak diperuntukkan bagi kepentingan mereka yang memiliki modal dan mengabaikan tujuan dasar dari akuntansi Tujuan Dasar Akuntansi sebagai alat penyampai informasi dan akuntabilitas hanya benar-benar bisa tercapai apabila akuntansi dan para akuntan itu sendiri diikat oleh seperangkat aturan yang mempunyai nilai lebih dari sekedar seperangkat aturan ciptaan manusia.

Rekayasa data akuntansi, informasi akuntansi yang tidak simetris dan manajemen laba merupakan permasalahan pada akuntansi modern (kapitalis-positive) yang dianggap sebagai hal wajar dan bahkan dianggap positive sepanjang berpengaruh positive terhadap harga saham yang notabene menguntungkan pemilik perusahaan (stockholders). Keadaan ini pada akhirnya justru menghancurkan perusahaan dan merugikan pemilik (stockholders) dan pihak lain (stakeholders). Hal ini ditunjukkan oleh hancurnya perusahaan besar di Amerika seperti WorldCom, Enron, Merck, dan Xerox diguncang skandal manipulasi keuangan.

Praktek akuntansi kapitalis yang berupa laporan keuangan yaitu neraca dan laba-rugi yang selama ini digunakan baik di negara barat maupun negara muslim merupakan perwujudan dari teori akuntansi kapitalis sangat dipengaruhi oleh ideologi kapitalis yang materialistis dan kuantitatif. Harahap memperkirakan bahwa akuntansi yang dipraktekkan dimasa mendatang merupakan campuran dari akuntansi kapitalis dan akuntansi Islam (syari’ah), Triyuwono secara kreaktif dengan pendekatan filosofis-teoritis dan metafora zakat telah menggali dan merumuskan teori-teori akuntansi yang ada mana yang sesuai dengan akuntansi syariah.

Islam (Al-Qur’an, hadits, fiqih dan buku sejarah) Tiga Pendekatan Merumuskan Bentuk Akuntansi Syari’ah Metode 1. pengembangan akuntansi syari’ah tetap harus bersumber pada Islam, yaitu al-Qur’an dan hadis Prinsip – prinsip Akuntansi Syariah Prosedur Akuntansi Syariah

Teori dan Konsep Akuntansi Konvensional Metode 2. jika akuntansi saat ini sejalan dengan syari’ah maka dapat diterima. Sebaliknya, jika bertentangan dengan syari’ah maka jelas ditolak Islam (Al-Qur’an, hadits, fiqih dan buku sejarah) Prinsip dan Prosedur Akuntansi Syariah

Ayat Qauniyah Ayat Kauliyah Metode 3 akuntansi syari’ah merupakan hasil pemahaman manusia menangkap sinyal kebenaran ilmu yang bersumber dari kebenaran mutlak (nash) dan kebenaran empiris isyarat Al-Qur’an hadits Realita bukti Prinsip, Konsep dan Prosedur Akuntansi

Teori Proprietary Dalam proprietary theory, entitas bisnis dipandang sebagai agen atau suatu representasi dengan apa seorang entrepreneur dan shareholders beroperasi.Tujuan utama proprietary theory adalah determinasi dan analisis kekayaan bersih proprietor. Persamaan dasar akuntansi yang ditinjau dengan teori proprietary tersebut akan berbentuk sebagai berikut:Assets – Liabiliies = Proprietor’s EquityFokus perhatian dari persamaan akuntansi dengan model seperti diatas adalah proprietor atau pemilik perusahaaan. Proprietor dipandang sebagai pusat keseluruhan aktivitas yang memiliki harta serta kewajiban perusahaan. Teori proprietarydapat diposisikan sebagai assets centered sehingga konsekuensinya adalah balance sheet oriented.

Teori Entitas Menurut teori entitas, suatu perusahaan dianggap memiliki eksisitensi tersendiri, bahkan mengalami personifikasi sedemikian rupa seolah memiliki kepribadian sendiri terisolir dari interaksi langsung dengan pemiliknya.Sesuai dengan sifat tersebut, persamaan akuntansi dari teori entitas akan berbentuk sebagai berikut:Assets – Liabiltiies = Stockholders Equity Teori entitas dapat dikatakan sebagai teori yang berfokus pada penghasilan atau income centered, sehingga konsekuensinya adalah income statement.

Teori Enterprise Dalam teori enterprise, perusahaan dipandang sebagai sesuatu institusi sosial yang beroperasi didalam interaksi kepentingan banyak kelompok. Secara luas, kelompok-kelompok ini terdiri dari pemegang saham, kreditur, karyawan, pelanggan, pemerintah dan masyarakat. Sebagai institusi sosial, perusahaan dipandang ikut bertanggungjawab atas berbagai dampak dari segi non-ekonomi yang terkait dengan perusahaan, memenuhi tanggungjawab untuk mengkomunikasikan laporan keuangan yang baik dan akuntabilitasnya harus terdistribusikan secara jujur dan fair kepada seluruh kelompok pemakai laporan keuangan dan masyarakat luas.

Teori KeagenanMenjelaskan bahwapada sebuah perusahaan terdapat dua pihak yang saling berinteraksi. Menurut teori keagenan terdapat perbedaan antara investor dengan manajer, dimana investor menghendaki informasi laporan keuangan yang relevan dan reliabel sedangkan para manajer tidak ingin mengungkap semua informasi yang diinginkan investor biasanya dengan cara ; (a).menghilangkan utang-utang tertentu dari neraca untuk menaikkan modal; (b). tidak mengungkapkan kebijakan akuntansi agar ada ruang untuk mengatur laba yang dilaporkan;(c).takut mengungkapkan terlalu banyak informasi tersebut justru akan menguntungkan pesaing; (d).memaksimalkan dan meminimkan pendapatan/biaya

Apa yang dijelaskan dalam teori keagenan tentang konflik antara pihak-pihak yang melakukan perserikatan/kontrak antara prinsipal dan agen juga dijelaskan dalam Qur’an surat Sad ayat 24 Artinya: Dia (Daud) berkata, "Sungguh, dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. Memang banyak diantara orang-orang yang bersekutu itu berbuat zalim kepada yang lain, kecuali orang-orang yang beriman dan mengerjakan kebajikan; dan hanya sedikitlah mereka yang begitu.” Dan Daud menduga bahwa Kami mengujinya; maka dia memohon ampunan kepada Tuhannya lalu menyungkur sujud dan bertaubat”.

Teori enterprise syariah memiliki kepedulian yang besar pada stakeholders yang luas. Menurut teori enterprise syariah, stakeholders meliputi Tuhan, manusia, dan alam. Tuhan merupakan pihak paling tinggi dan menjadi satu-satunya tujuan hidup manusia. Stakeholder kedua dari teori enterprise syariah adalah manusia yang dibedakan menjadi dua kelompok yaitu direct-stakeholders dan indirect–stakeholders.

Teori enterprise syariah mengfungsikan agama (syariah) sebagai suatu hal yang menyatu dalam agency theory, maka akan memunculkan batasan perilaku berupa kode etik bagi pihak-pihak yang terlibat dalam dimensi hubungan kontrak antara prinsipal dan agen.Contoh Dalam pembiayaan mudharabah bank Islam bertindak sebagai shohibul maal(principal)dannasabah/pengusaha sebagai mudharib (agent)

Ada perbedaan pendekatan antara teori keagenan dengan teori enterprise syariah dalam mengurangi konflik keagenan antara principal dan agent.=Menurut teori keagenan salah satu mekanisme yang secara luas digunakan dalam mengurangikonflik keagenan (principal dan agent)melalui mekanisme pelaporan keuangan, monitoring= Menurut teori enterprise syariah dengan cara menyelaraskan tujuan principal dan agent dalam pencapaian kebahagian di dunia dan di akherat berlandaskan pada aturan (syariah) Islami.

Konsekuensi dari penggunaan teori enterprise syari’ah dibutuhkannya salah satu bentuk laporan keuangan, yaitu syari’ah value added (laporan nilai tambah syari’ah). Dengan menggunakan syari’ah enterprise theory, akuntansi syari’ah tidak lagi menggunakan income statement (laporan rugi-laba) tetapi menggunakan syari’ah value added statement). Akuntansi syariahyang berbasiskan ruh ilahi adalah merupakan bagian dari Islamisasi sains dan pengetahuan yang berangkat dari kegagalan paradigma sains dan pengetahuan modern yang berbasiskan value-free sehingga banyak mendatangkan dampak negatif terhadap perkembangan peradaban manusia.