Costos

Costos. Presenta: M. en C. Jorge Flores Osorio Profesor de la ESIME. Objetivos. Conocer la clasificación de costo para su aplicación en el proyecto. Analizar cuáles son las mejores decisiones que se pueden tomar en una organización según las circunstancias en las esté.

Costos

E N D

Presentation Transcript

Costos Presenta: M. en C. Jorge Flores Osorio Profesor de la ESIME

Objetivos • Conocer la clasificación de costo para su aplicación en el proyecto. • Analizar cuáles son las mejores decisiones que se pueden tomar en una organización según las circunstancias en las esté. • Aclarar los conceptos relevantes mediante su discusión confidencial con un asesor objetivo para determinar los posibles cursos de acción.

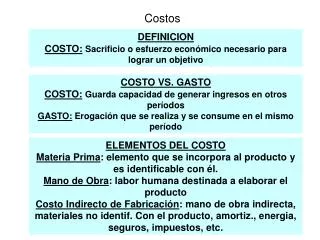

Definición • El costo puede ser definido como un sacrificio, o privarse de un recurso con un propósito particular. Los costos frecuentemente son medidos en unidades monetarias que deben ser pagados por bienes y servicios.

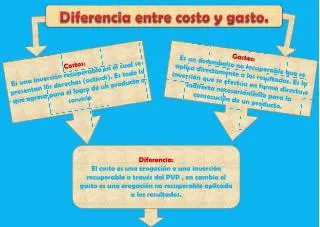

Diferencia entre costo y gasto • El costo es el desembolso que origina el consumo de recursos (materias primas, mano de obra, etc) • El gasto es el valor de recursos requeridos para realizar actividades que apoyen la producción del bien o la prestación de servicio. • Ejemplos: los salarios del personal administrativo, los útiles de oficina, entre otros.

Aclaración • Por lo tanto, el costo se convierte en gasto cuando contribuye a la obtención de los beneficios. • Todo costo se espera que se convierta en gasto, si no es así, se produce una pérdida para la empresa.

Costos económicos y costos contables • En general, costo es lo que se entrega para conseguir algo, para lo cual es necesario pagar o sacrificar para obtenerlo, ya sea mediante la compra, el intercambio o la producción.

Costo económico • Está referido al costo explícito (gasto monetario) y el costo implícito que es el de costo alternativo o costo de oportunidad. • En el análisis de los proyectos, un costo económico no son únicamente los costos efectivos del proyecto, sino también los ingresos dejados de percibir por llevar a cabo el negocio.

Costo contable • Es aquel que se registra sobre la base de documentos que lo respaldan. • Estos son costos explicitos

Costo de oportunidad • Se entiende como el rendimiento de un recurso en su mejor alternativa de uso fuera del empleo actual, es decir, es la mejor opción que debe abandonarse para utiliza el recurso.

Otro concepto de Costo de Oportunidad • El costo de desaprovechar la oportunidad de ganar interés, o un rendimiento, sobre fondos de inversión se conoce como costo de oportunidad.

Los costos están constituidos por costos directos y costos indirectos • costos directos: Todos los materiales que son físicamente identificados como una parte de los productos terminados y que pueden ser asignados a los productos terminados de una manera económica factible.

Costo indirectos de mano de obra y materiales • Son difíciles o imposibles de asignar directamente su operación, producto o proyecto específico. • Ejemplo: se trata de una pieza fundida de hierro. Ésta se cepilla con cinco lados, la superficie no maquinada se pinta y se seca al aire, luego se perfora y roscan cuatro agujeros. Las piezas terminadas se acomodan en cajas de madera, 30/caja, y se entrega al cliente.

Costos expirados • Los costos se incurren para producir beneficios futuros. En una empresa con fines lucrativos, los beneficios futuros suelen dignificar ingresos, se dice que expiran. Los costos expirados también se le conocen como gastos.

Pérdida • Una pérdida es un costo que expira sin producir ningún beneficio de ingreso. • Ejemplo: el costo de inventario no asegurado, destruido por una inundación, se clasificaría como pérdida en el estado de resultado.

Estructura de costos de fabricación Material directo • costos • primos • costos decostos • conversión costos de los • Precio generales artículos costo • de de fabricación fabricados de los • venta artículos • vendidos Mano de obra directa Material indirecto Mano de obra indirecta Fijos y variables Generales y administrativos Ventas Utilidad

Costo estándar • Aunque la principal tarea de la contabilidad de costos es determinar los costos por partida o por pedido, otra finalidad importante es interpretar los datos financieros de modo que la gerencia pueda 1) medir los cambios en la eficiencia de producción y 2) juzgar la suficiencia del desempeño de producción. • El establecimiento de costos estándar puede ser de gran utilidad para alcanzar estos objetivos.

Un sistema de costo estándar implica, antes de la fabricación, 1) la preparación de tarifas de tarifas estándar para materiales, mano de obra y gastos generales y 2) la aplicación de estas tarifas a las cantidades estándar de material y mano de obra requeridas para un pedido o para cada operación de producción requerida para completar el pedido.

Costos fijos y variables Los costos fijos no varían en proporción con la cantidad de productos fabricados. Los costos variables varían en proporción a la cantidad de la producción. En general, estos costos corresponden a materiales y mano de obra directos.

Costo unitario • El costo unitario es el costo total del producto relacionado con las unidades producidas y dividido entre el número de unidades producidas.

Ejemplo • Si una compañía de juguetes fabrica 100 000 triciclos y el costo total de los materiales, mano de obra y costos indirectos de estos triciclos es $1 500 000, entonces el costo por triciclo es $15($1 500 000/100 000)

Importancia de los costos unitarios para las empresas de no manufactura • Las empresas de servicios y las organizaciones sin fines lucrativas también requieren información de sus costo unitarios. • La empresa de servicios debe identificar primero la “unidad” de servicio que está proporcionándose.

Ejemplos de servicios • Un hospital acumularía costos por cliente, día paciente y tipo de procedimiento (por ejemplo rayos X, prueba de costeo sanguíneo completo). • Una dependencia de gobierno debe identificar también el servicio que proporciona.

Continuación • En gran parte, las empresas de servicios usan los datos de costos en la misma forma en que lo hacen las empresas manufactureras. • Utilizan los costos para determinar la rentabilidad, la factibilidad de introducir nuevos servicios, etcétera.

Sin embargo, como las empresas de servicios no obtienen productos físicos, no necesitan valuar el trabajo en proceso y los inventarios de artículos terminados. Desde luego pueden tener suministros. • Un inventario de suministros se valúa simplemente a su costo histórico.

Elección de la base de actividad • Hay muchas actividades deferentes de la actividad de producción. Las más comunes son: • 1. Unidades de producción • 2. Horas de mano de obra directa • 3. Dinero de mano de obra • 4. Horas de máquina • 5. Materiales directo • La medida más obvia de la actividad de producción es el producto.

Si hay un solo producto, entonces es evidente que los costos indirectos se incurren para obtener ese producto. • En un ambiente de un solo producto, los costos indirecto del periodo se rastrean directamente al producto del periodo.

Ejemplo de estimación • Pronosticar los gastos necesarios para cursar una licenciatura en ciencias en la universidad que usted asiste. • Por ejemplo, suponga que el costo de asistir a su universidad fuera de $15,750 para el año en curso. Es posible que esta cifra se incremente a una tasa del 6% anual e incluya la inscripción y colegiatura, alojamiento y un plan de alimentos.

Solución • Año Inscripción, colegiaturas, Otros Costo estimado • alojamiento y alimentos gastos por año • 1 $15,750 x 1.06 = $16,995 $5,000 $21,695 • 2 $16,695 x 1.06 = $17,697 5,000 22,697 • 3 17,697 x 1.06 = 18,759 5,000 23,759 • 4 18,759 x 1.06 = 19,889 5,000 24,885 • Gran total $93,036

Concepto de costos • COSTO PRIMO • COSTO DE TRANSFORMACIÓN • COSTOS DE PRODUCCIÓN • COSTO DE • ADMINISTRACIÓN • COSTO FINANCCIERO • Constituye la suma de los elementos directos del costo, es decir, materia prima directa más los sueldos y salarios directos. • Es la suma de los elementos que transforman la materia prima, es decir, los sueldos y salarios directos más los costos indirectos de producción. • Está formado por tres elementos básicos: materia prima directa, sueldos y salarios directos y costos indirectos de producción. • Está integrado por los costos administrativos ocasionados después de la entrega de los bienes, hasta recibir su valor , sea en efectivo o en créditos. • Se refiere a los costos provenientes de transacciones de carácter puramente financiero o bien del manejo y uso del crédito.

Continuación de Concepto de costos • OTROS COSTOS • COSTO TOTAL • COSTOS VARIABLES • COSTOS FIJOS • COSTOS • SEMIVARIABLES • Comprenden las erogaciones ocasionadas por casos fortuitos o fuerza mayor como huelga, incendio, temblor, inundación, etc. • Está integrado por la suma de costo de producción más los costos de distribución, administración y en su caso financiero y otros. • Son aquellas erogaciones que varían en forma directamente proporcional con las variaciones de los volúmenes de venta, producción y operación. • Son aquellas erogaciones cuya magnitud permanece constante, cualesquiera que sean las modificaciones que se registren en los volúmenes de producción o venta. • Son aquellos que guardan una raíz fija y un elemento variable; sufren modificaciones al efectuarse determinados cambios en los volúmenes de producción o venta, son proporcionales por completo

Ejemplo de Punto de Equilibrio • La utilidad proyectada de la Compañía Carmona para el año próximo son las siguientes: • Total Por unidad • Ventas $200 000 $20 • Menos: Gastos variable 120 000 12 • Margen de contribución $ 80 000 $ 8 • Menos: Gastos fijos 64 000 • Ingreso de operación $ 16 000

Se requiere • 1. Calcular el punto equilibrio en unidades • 2. ¿Cuántas unidades deben venderse para obtener una utilidad de 30 000? • 3. Calcular la razón del margen de contribución. Use esa razón y calcule la utilidad adicional que obtendría Carmona si las ventas fueran de $25 000 más de lo esperado. • 4. Suponga que a Carmona le gustaría obtener un ingreso de operación igual a 20% de los ingresos de ventas. ¿Cuántas unidades debe vender para alcanzar esta meta? Preparar un estado de resultado. • 5. Calcular el margen de seguridad para el nivel propuesto de ventas.

Resultados • 1. El punto de equilibrio es: • Unidades = Costos fijos / (Precio – Costos variable unitarios) • = $64 000 / ($20 - $12) • = $64 000 / $8 • = 8 000 unidades • 2. El número de unidades que es necesario vender para obtener una utilidad de $30 000 es: • Unidades = $64 000 + $30 000) / $8 • = $94 000 / $8 • = 11 750 unidades

Continuación del ejercicio • 3. La razón de margen de contribución es de $8 / $20 = 0.40. Con ventas adicionales de $25 000, la utilidad adicional sería 0.40 x $25 000 = $10 000. • 4. Para encontrar el número de unidades vendidas para lograr una utilidad igual a 20% de las ventas, dejemos que el ingreso meta sea igual a (0.20)(precio x unidades) y despeje para determinar las unidades. • Ingreso de operación = (Precio x Unidades) – (Costos variables de Unidad x Unidades) – Costos fijos • (0.2)($20) Unidades = ($20 x Unidades) – ($12 x Unidades) - $64 000 • $4 x Unidades = $64 000 • Unidades = 16 000

Estado de resultados es el siguiente: • Ventas (16 000 x $20) $320 000 • Menos: Gastos variables (16 000 x $12) 192 000 • Margen de contribución $128 000 • Menos Gastos fijos 64 000 • Ingresos de operaciones $ 64 000 • Ingresos de operaciones / Ventas = $64 000 / $320 000 = 0.20 o 20 por ciento • 5. El margen de seguridad es de 10 000 – 8 000 = 2 000 unidades, o de $40 000 en entradas por ventas.

Estado de resultados Analítico al _____ • Producto 1 Producto 2 Producto 3 Total • Ventas en unidades 380 ton 200 ton 110 ton 680 • Ventas en Valores 684 000 100% 600 000 ton 100% 198 000 ton 100% 1 438 000 100% • Costo SAM 536 940 79% 389 000 ton 65% 135 960 ton 69% 1 061 900 79% • Minutos trabajados 68 80052 00014 000 134 800 • Números 36 94120 228 1 90359 073 • Costo de conversión 40 323 6% 22 080 4% 2 078 1% 64 480 4% • Margen sobre ventas 106 737 15% 189 920 31 % 59 962 30% 355 620 24% • COSTO DE OPERACIÓN • Número según bases 394 848246 64837 331668 827 • Costo de administración 71 197 10% 44 478 7% 4 928 3% 120 600 8% • Número según bases 443 547273 332 28 307 745 186 • Costo de distribución 74 927 11% 46 216 8% 4 786 2%126 000 9% • Utilidad de operación - 39 459 -6% 98 230 16% 50 248 25% 109 020 7% • Costo financiero 42 000 3% • Utilidad antes de impuestos 67 020 4%

Continuación • COSTOS TOTALES 783 457 100% 507 770 100% 147 752 100% 1 372 980 • Toneladas vendidas 380 200 110 • Producción por toneladas 420 230 120 • Precio de venta $1 800 $3 000 $1 800 • Costo por ton en función de ventas 1 9040.24%2 5090.43% 1 3430.83% • Costo por unidad SMP 1 413 76.1% 1 945 79.9% 1 236 92.6% • Costo de conversión por unidad 96 5.2% 96 3.9% 17 1.3% • Costo admon. Por unidad 170 9.1% 193 7.9% 41 3.1% • Costo de distribución por unidad 179 9.6%2018.3% 403.0% • Total 1 857 100% 2 435 100% 1 334 100% • % Costo total entre precio de venta 103% 81% 74%