Intangible Assets: Characteristics and Classification

240 likes | 353 Vues

Learn about intangible assets, such as intellectual property rights, patents, and trademarks, and their incorporation forms and classifications presented by Juan Carlos García.

Intangible Assets: Characteristics and Classification

E N D

Presentation Transcript

ACTIVOSINTANGIBLES CPN Juan Carlos García

Son aquellos representativos de franquicias, privilegios y otros similares, incluyendo los anticipos por su adquisición, que no son bienes tangibles ni derechos contra terceros, y que expresan un valor cuya existencia depende de la posibilidad futura de producir ingresos. Incluyen entre otros los siguientes: Derechos de Propiedad Intelectual - Patentes - Marcas - Licencias - Gastos de organización y Preoperativos - Gastos de desarrollo. Concepto (RT 9 modificada por RT 19) CPN Juan Carlos García

Características de los Intangibles • Representan un privilegio para el ente • No son tangibles • No son derechos contra terceros • Permitirán al ente obtener beneficios mediante su utilización en el futuro • Se incluyen los anticipos para su adquisición CPN Juan Carlos García

Según su forma de incorporación: Adquiridos Desarrollados por el propio ente Según la posibilidad de venderlos por separado: Identificables y vendibles por separado Aquellos que son costos vinculados a ingresos futuros que sólo pueden enajenarse junto con la empresa. Según las restricciones a su utilización: Restringida Irrestricta. Clasificación de los Intangibles: CPN Juan Carlos García

Según la doctrina y anteriores modelos de presentación de estados contables, incluían en este rubro a dos tipos de activos: • BIENES INMATERIALES Considerados como tales los que no tienen representación material, que le sirven al ente para obtener beneficios mediante su utilización (marcas, patentes, derechos de autor, licencias, etc.) • CARGOS DIFERIDOS: Aquellos gastos, que se encuentran devengados, pero se activan en función de que servirán al ente para poder obtener beneficios o evitar erogaciones en varios ejercicios (gastos preoperativos, gastos de organización) CPN Juan Carlos García

Formas de Incorporación: • Por adquisición a terceros: En este caso se tendrá en cuenta su valor de costo o adquisición y los gastos necesarios para su inscripción legal. • Por propia creación: Se considerarán los costos incurridos (gastos de investigación y desarrollo, honorarios profesionales- que se realizan pero no se pueden activar) y los gastos necesarios para su inscripción legal. CPN Juan Carlos García

INVENCIONES DE PRODUCTOS O PROCEDIMIENTOS Estos pueden registrarse o nó: En el primer caso se denominan PATENTES obteniendo el derecho exclusivo durante el período que la ley establezca. (10 años renovables) Hay quienes en cambio prefieren perder ese derecho de protección y así prolongar el periodo de uso exclusivo, conservando el secreto (FORMULAS SECRETAS O INVENCIONES). El costo incluye los gastos de investigación, estudios, diseño de materiales, procesos, etc. realmente incurridos. Descripción de Intangibles: CPN Juan Carlos García

MARCAS Palabras y símbolos que permiten distinguir un producto o servicio de una empresa. Se obtiene el privilegio de su uso mediante la inscripción en el registro que por ley se encuentra creado (Renovable en forma indefinida). Integran su costo los gastos legales y de inscripción, dibujos, diseños, a su precio de adquisición.- Se excluyen los gastos de propaganda y difusión. CPN Juan Carlos García

DERECHOS DE AUTOR O PROPIEDAD INTELECTUAL Estos derechos surgen del registro de obras intelectuales como libros, programas de computación, dibujos, diseños, modelos industriales. Al igual que las patentes, su inscripción otorga el derecho exclusivo de su uso, venta o licencia (Para el titular s/límite). CPN Juan Carlos García

DERECHOS DE EDICION El contrato de edición tiene por objeto una obra intelectual, otorgando el derecho exclusivo a editar una obra, contra el pago de un derecho de autor, que puede ser una suma fija de dinero o en función del número de unidades vendidas de la obra. Su valor está dado por el costo de adquisición, gastos legales y de inscripción. CPN Juan Carlos García

LICENCIAS DE USO Es el caso típico de una empresa que utiliza intangibles de propiedad de terceros como los programas de computación (software). La propiedad intelectual sigue siendo de su titular y lo que terceros pagan para su uso (también de marcas y patentes) es una licencia, que también se denomina como regalía. CPN Juan Carlos García

CONCESIONES • Resultan de contratos, generalmente por los cuales se otorga al concesionario algún tipo de derecho de explotación durante un período determinado. • Estos derechos usualmente se otorgan a cambio del pago de un canon por la concesión, que también en muchos casos se llaman franquicias, cuando se trata de la venta de un producto o marca determinada. • Integran el costo los costos legales y otros necesarios para obtener la misma, más aquellos elementos que no se amortizan en la vida útil y quedan en poder del concedente • También aquí el pago puede ser una suma fija o bien en función de las unidades producidas o vendidas. CPN Juan Carlos García

GASTOS PREOPERATIVOS Son incurridos antes de la puesta en marcha de una empresa, como también de una línea de producción, una sucursal o segmento de ella. CPN Juan Carlos García

GASTOS DE ORGANIZACIÓN Similares a los anteriores, incluyen los costos necesarios para la organización o establecimiento de la empresa, como costos de inscripción en registros legales, honorarios de asesores legales, escribanos, etc. NO SE GENERA UN ACTIVO CUANDO ESTOS COSTOS NO ESTÁN VINCULADOS CON INGRESOS FUTUROS QUE PUEDAN DEMOSTRARSE ESTOS DOS ULTIMOS INTANGIBLES NO PUEDEN VENDERSE SEPARADAMENTE Y SOLO PUEDEN TENER VALOR MIENTRAS QUE EL ENTE FUNCIONE. CPN Juan Carlos García

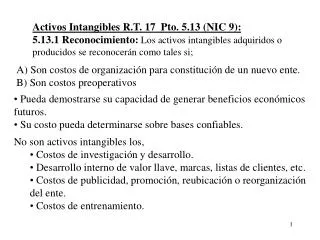

Valuación de los Activos Intangibles: Los activos intangibles adquiridos y los producidos sólo se reconocerán como tales cuando: • Pueda demostrarse su capacidad para generar beneficios económicos futuros; • Su costo pueda determinarse sobre bases confiables; CPN Juan Carlos García

No se trate de • Gastos de investigación efectuados con el propósito de obtener nuevos conocimientos científicos y técnicos. • Gastos erogados en el desarrollo interno de valor llave, marcas, listas de clientes y otros que no puedan ser distinguidos del costo de desarrollar un negocio tomado en su conjunto. CPN Juan Carlos García

Costos de publicidad, promoción y reubicación o reorganización de una empresa • Costos de entrenamiento (excepto los que por sus características puedan considerarse como preoperativos). CPN Juan Carlos García

En tanto cumplan con las condiciones enunciadas en a) y b) podrán considerarse activos intangibles las erogaciones que respondan a: • Gastos para lograr la constitución de un nuevo ente y darle existencia legal (costos de organización). • Costos que un nuevo ente o un ente existente deban incurrir en forma previa al inicio de una nueva actividad y operación (costos preoperativos) siempre que: CPN Juan Carlos García

Los costos cargados al resultado en un ejercicio o período intermedio por no darse las condiciones indicadas, no podrán agregarse posteriormente al costo de un intangible. Los costos posteriores relacionados con un intangible ya reconocido sólo se activarán si: • Puede probarse que mejorarán el flujo de beneficios económicos futuros; • Pueden ser medidos sobre bases confiables. CPN Juan Carlos García

Medición Contable: Se efectuará a su costo original menos la depreciación acumulada. Depreciación: Como norma general deben amortizarse, aunque se admite que los intangibles tengan vida útil indefinida, aunque esto obliga a: 1.- Comparar estos valores anualmente con su valor recuperable. 2.- Analizar anualmente si continúan las circunstancias que se tuvieron en cuenta para considerarlos con vida útil indefinida. CPN Juan Carlos García

Los gastos de organización y preoperativos a los efectos de las depreciaciones se considerarán con vida útil no mayor a 5 años. • En general a efectos de la depreciación se tiene en cuenta la vida útil que poseen estos activos que se encuentra determinada por ley o por contrato. CPN Juan Carlos García

Comparación con el valor recuperable: Debe realizarse: 1.- Para los intangibles que se están utilizando en la producción de bienes y servicios, y que no tengan vida útil indefinida, sólo cuando hubiera indicios de desvalorización. 2.- En los restantes casos cada vez que se preparen estados contables. CPN Juan Carlos García

OTROS ACTIVOS • S/RT 9: Se incluyen en esta categoría los activos no encuadrados específicamente en ninguna de las anteriores, brindándose información adicional de acuerdo con su significación. Ejemplo de ello son los bienes de uso desafectados. • En el modelo de exposición del Estado de Situación Patrimonial, se expone al final, tanto del Activo Corriente como del No Corriente. • Materiales diversos a consumirse durante la fabricación de bienes, repuestos, elementos que se consumen en la prestación de servicios. CPN Juan Carlos García

LLAVE DE NEGOCIO • S/RT 9: Se incluye en este rubro la llave de negocio (positiva o negativa) que resulte de la incorporación de activos y pasivos producto de una combinación de negocios. • El total del rubro (positivo o negativo) debe presentarse a continuación de los activos (corrientes o no corrientes, según corresponda) y restando o sumando del total de éstos. CPN Juan Carlos García