Download

1 / 1

10 likes | 117 Vues

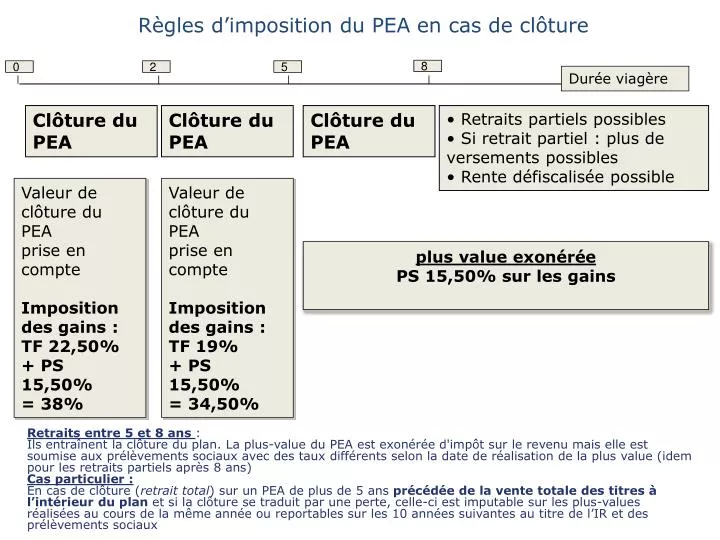

8. 0. 2. 5. Durée viagère. Règles d’imposition du PEA en cas de clôture. Clôture du PEA. Clôture du PEA. Clôture du PEA . Retraits partiels possibles Si retrait partiel : plus de versements possibles Rente défiscalisée possible. Valeur de clôture du PEA prise en compte

E N D

8 0 2 5 Durée viagère Règles d’imposition du PEA en cas de clôture Clôture du PEA Clôture du PEA Clôture du PEA • Retraits partiels possibles • Si retrait partiel : plus de versements possibles • Rente défiscalisée possible Valeur de clôture du PEA prise en compte Imposition des gains : TF 22,50% + PS 15,50% = 38% Valeur de clôture du PEA prise en compte Imposition des gains : TF 19% + PS 15,50% = 34,50% plus value exonérée PS 15,50% sur les gains Retraits entre 5 et 8 ans : Ils entraînent la clôture du plan. La plus-value du PEA est exonérée d'impôt sur le revenu mais elle est soumise aux prélèvements sociaux avec des taux différents selon la date de réalisation de la plus value (idem pour les retraits partiels après 8 ans) Cas particulier : En cas de clôture (retrait total) sur un PEA de plus de 5 ans précédée de la vente totale des titres à l’intérieur du plan et si la clôture se traduit par une perte, celle-ci est imputable sur les plus-values réalisées au cours de la même année ou reportables sur les 10 années suivantes au titre de l’IR et des prélèvements sociaux

![Rapporteurs: [ plusieurs noms possibles ]](https://cdn1.slideserve.com/3546770/restitution-du-groupe-de-travail-interaction-entre-politique-et-technique-m-canisme-de-coordination-dt.jpg)

![Rapporteurs: [ plusieurs noms possibles ]](https://cdn1.slideserve.com/3568690/restitution-du-groupe-de-travail-implication-des-acteurs-et-place-de-la-participation-communautaire-dt.jpg)