SFAC 6

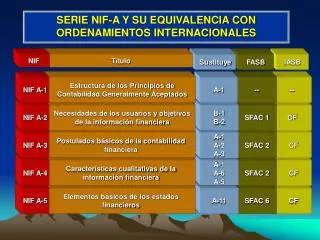

SERIE NIF-A Y SU EQUIVALENCIA CON ORDENAMIENTOS INTERNACIONALES. NIF. Título. FASB. Sustituye. IASB. Estructura de los Principios de Contabilidad Generalmente Aceptados. --. NIF A-1. A-1. --. NIF A-2. Necesidades de los usuarios y objetivos de la información financiera. B-1 B-2.

SFAC 6

E N D

Presentation Transcript

SERIE NIF-A Y SU EQUIVALENCIA CON ORDENAMIENTOS INTERNACIONALES NIF Título FASB Sustituye IASB Estructura de los Principios de Contabilidad Generalmente Aceptados -- NIF A-1 A-1 -- NIF A-2 Necesidades de los usuarios y objetivos de la información financiera B-1 B-2 SFAC 1 CF NIF A-3 Postulados básicos de la contabilidad financiera A-1 A-2 A-3 SFAC 2 CF NIF A-4 Características cualitativas de la información financiera CF A-1 A-6 A-5 SFAC 2 Elementos básicos de los estados financieros NIF A-5 A-11 SFAC 6 CF

SERIE NIF-A Y SU EQUIVALENCIA CON ORDENAMIENTOS INTERNACIONALES NIF Título FASB Sustituye IASB Conceptos de valuación SFAC 5 SFAC 7 NIF A-6 -- CF NIF A-7 Conceptos de presentación y revelación -- APB 22 FAS 95/49 CF NIF A-8 Políticas contables -- APB 22 FAS 95/49 NIC 1 NIC 8 NIF A-9 Supletoriedad NIC 1 NIC 8 A-8 --

CONTENIDO DE LA NIF A-1 • Es una Norma “introductoria” a la Serie NIF-A • Establece la estructura de los PCGA • Otorga un orden lógico-deductivo al Marco conceptual • Hace un reordenamiento y actualización del Marco Conceptual en atención a la normatividad internacional • Establece el enfoque para emitir Normas Particulares

ESTRUCTURA DE LOS PCGA NIF CID PCGA Ambas se denominan en forma GENÉRICA: NORMAS DE INFORMACIÓN FINANCIERA “NIF” Boletines IMCP Continúan vigentes hasta en tanto no hayan sido reemplazadas por alguna NIF emitida por el CID

ESTRUCTURA DE LOS PCGA = NIF Marco Conceptual Normas de Información Financiera Normas Particulares

ESTRUCTURA DE LOS PCGA = NIF Normas de Información Financiera Marco Conceptual Necesidades y objetivos Postulados básicos Características cualitativas Elementos de los estados financieros Conceptos de valuación Conceptos de presentación Conceptos de revelación Normas Particulares Estados financieros Conceptos específicos Industrias especializadas

¿QUÉ ES EL MARCO CONCEPTUAL? • Es un sistema coherente de objetivos y fundamentos interrelacionados • Sirven como sustento racional y teórico para el desarrollo de las NIF • Proporciona una terminología común • Estimula el uso del juicio profesional en la solución de los problemas que surgen en la práctica contable

POSTULADOS BÁSICOS DE LA CONTABILIDAD FINANCIERA • Constituyen las proposiciones o hipótesis fundamentales que rigen el ambiente bajo el cual opera la contabilidad financiera. • Se determinan en congruencia con los objetivos de la información financiera y con las características cualitativas que la misma debe tener.

POSTULADOS BÁSICOS Identifica y delimita al ente ENTIDAD ECONÓMICA REALIZACIÓN Base para reconocer las operaciones del ente económico PERIODO CONTABLE VALUACIÓN DUALIDAD ECONÓMICA INTEGRIDAD Asume la continuidad del ente económico NEGOCIO EN MARCHA CONSISTENCIA

CARACTERISTICAS CUALITATIVAS INFORMACIÓN FINANCIERA UTIL Comprensible Confiable Relevante Predecir Confirmar Revelación suficiente Veraz Objetiva Compara- ble Sustancia económica Oportuna Verificable Representación fiel Estable Equilibrio de las características cualitativas R E S T R I C C I O N E S: Importancia relativa, Costo-beneficio, Provisionalidad

¿QUÉ SON LAS NORMAS PARTICULARES? Establecen las reglas concretas que deben observarse para reconocer los elementos que integran los estados financieros. Se dividen en: • Reglas de valuación (atribuir valor) • Reglas de presentación (mostrar información) • Reglas de revelación (ampliar la información)

ENFOQUES PARA EMITIR NORMAS-ANTECEDENTES Ley Sarbanes-Oxley • “Public Company Accounting Oversight Board” (PCAOB) • Se cuestiona si las normas contables juegan algún papel decisivo en facilitar o promover “malas conductas” • Ataque directo al enfoque tradicional “basado en reglas”

¿CUÁL ENFOQUE? “Principles-based-approach” • Normas concisas • Desarrollo de normas en apego a un marco conceptual coherente • Juicio profesional juega un papel importante “Rules-based approach” • Inumerables umbrales, parámetros, excepciones y guías de implementación • Establecer tratamientos contables para virtualmente cada escenario imaginable • Juicio profesional se ve minimizado

PREMISAS DEL CID PARA LA EMISIÓN DE NORMAS PARTICULARES • Enfoque “en base a principios” • Tener alcances muy amplios • Contener pocas (de ser posible ninguna) alternativas o excepciones • Las transacciones similares deben tener un tratamiento similar • Apropiado juicio profesional, reconociendo que no sería posible emitir normas específicas que cubran cualquier situación particular