Case 04: Επιλογή Χαρτοφυλακίου I Ι « Null Risk Securities » ΣΕΝΑΡΙΟ

430 likes | 537 Vues

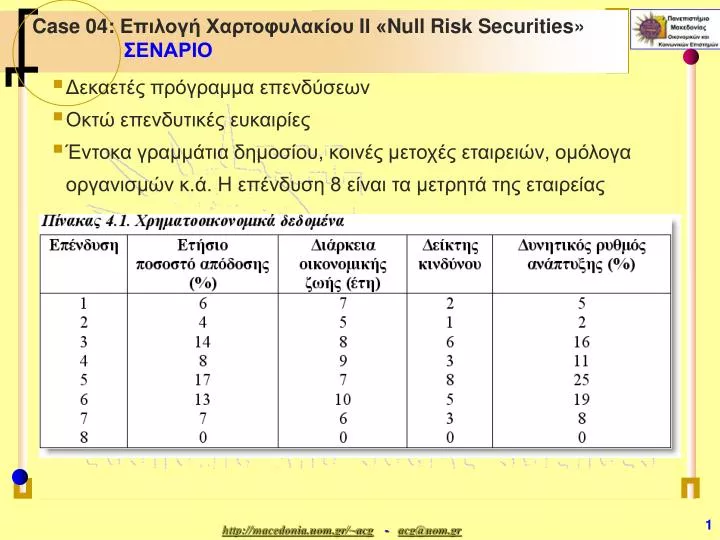

Case 04: Επιλογή Χαρτοφυλακίου I Ι « Null Risk Securities » ΣΕΝΑΡΙΟ. Δεκαετές πρόγραμμα επενδύσεων Οκτώ επενδυτικές ευκαιρίες Έντοκα γραμμάτια δημοσίου, κοινές μετοχές εταιρειών, ομόλογα οργανισμών κ.ά. H επένδυση 8 είναι τα μετρητά της εταιρείας. Μερικά ακόμη στοιχεία για τα δεδομένα.

Case 04: Επιλογή Χαρτοφυλακίου I Ι « Null Risk Securities » ΣΕΝΑΡΙΟ

E N D

Presentation Transcript

Case 04: Επιλογή Χαρτοφυλακίου IΙ «Null Risk Securities»ΣΕΝΑΡΙΟ • Δεκαετές πρόγραμμα επενδύσεων • Οκτώ επενδυτικές ευκαιρίες • Έντοκα γραμμάτια δημοσίου, κοινές μετοχές εταιρειών, ομόλογα οργανισμών κ.ά. H επένδυση 8 είναι τα μετρητά της εταιρείας

Μερικά ακόμη στοιχεία για τα δεδομένα • Ετήσιο ποσοστό απόδοσης: το μέσο ετήσιο ποσοστό απόδοσης που αναμένεται να παρατηρηθεί κατά τον δεκαετή ορίζοντα προγραμματισμού • Διάρκεια οικονομικής ζωής της επένδυσης: ο αναμενόμενος αριθμός ετών που απαιτούνται για το ετήσιο ποσοστό απόδοσης (χρόνος ωρίμανσης) • Δείκτης κινδύνου: «υποκειμενική» εκτίμηση (π.χ. από ιστορικά στοιχεία) σχετικά με τον κίνδυνο της αντίστοιχης επένδυσης σε σχέση με την πιθανή μεταβλητότητα που υπάρχει στην απόδοσή της (κλίμακα 0 έως 10) • Δυνητικός ρυθμός ανάπτυξης: «υποκειμενική» εκτίμηση που εκφράζεται ως ποσοστό και αναφέρεται στη δυνατότητα βελτίωσης της αξίας της επένδυσης κατά τον ορίζοντα προγραμματισμού των δέκα ετών • Στην πραγματικότητα, για τη διαμόρφωση της αντικειμενικής συνάρτησης λαμβάνεται υπ’ όψιν μόνο το ετήσιο ποσοστό απόδοσης των επενδύσεων, ενώ η δυναμική κάθε επένδυσης στο δεκαετή ορίζοντα λαμβάνεται υπ’ όψιν με βάση τον αντίστοιχο δυνητικό ρυθμό ανάπτυξης

Οι κανόνες διασποράς • 1. Το διατιθέμενο ποσό από την εταιρεία να επενδυθεί στις διάφορες εναλλακτικές επενδύσεις στο σύνολό του. • 2. Η μέση διάρκεια της οικονομικής ζωής του χαρτοφυλακίου να μην υπερβεί τα 8 έτη. • 3. Ο μέσος κίνδυνος για το χαρτοφυλάκιο να μην είναι μεγαλύτερος του 5. • 4. Ο μέσος δυνητικός ρυθμός ανάπτυξης του χαρτοφυλακίου να είναι τουλάχιστον 12%. • 5. Ένα ποσοστό τουλάχιστον 5 % του συνολικού διαθέσιμου ποσού (ποιο είναι ??) να διατηρηθεί με τη μορφή μετρητών στο ταμείο της εταιρείας, ώστε να εξασφαλίζεται η απαιτούμενη ρευστότητα στο κεφάλαιο κίνησης. Ποιο είναι το πρόβλημα;

Βασικές Υποθέσεις (1) • Δεκαετής επενδυτικός ορίζοντας μέσα στον οποίο θα θέλαμε να μεγιστοποιήσουμε το ποσοστό απόδοσης του χαρτοφυλακίου (που προκύπτει από τη συνολική απόδοση των επιμέρους επενδύσεων) • Ο στόχος δεν σχετίζεται με συγκεκριμένο αρχικό κεφάλαιο αλλά με την άριστη κατανομή οποιουδήποτε διαθέσιμου κεφαλαίου • Κατά τον δεκαετή ορίζοντα προγραμματισμού τα στοιχεία των αποδόσεων, του δείκτη κινδύνου και της δυνητικής ανάπτυξης αναμένεται να παραμείνουν σταθερά • Δεν θα αναφερθούμε με ακρίβεια στο τι θα κάνει η εταιρεία από έτος σε έτος. Θα δώσουμε όμως μερικές αρχικές κατευθύνσεις τοποθέτησης των κεφαλαίων και θα αφήσουμε το χαρτοφυλάκιο να ωριμάσει στο διάστημα που θα προκύψει για κάθε επένδυση

Βασικές Υποθέσεις (2) • Αντιμετωπίζουμε ένα πολυσταδιακό πρόβλημα ως μονοσταδιακό • Υποθέτουμε ότι για το συνολικό ποσοστό απόδοσης του χαρτοφυλακίου ισχύει η αναλογικότητα και η προσθετικότητα • Ο κίνδυνος εισέρχεται με τη μορφή ενός δείκτη κινδύνου για κάθε επένδυση (συμπεριφέρεται αναλογικά και προσθετικά) • Η πιθανή αύξηση της αξίας των επενδυτικών ευκαιριών εισάγεται με έναν δείκτη δυνητικής ανάπτυξης (potential growth rate) • Εναλλακτικές αντικειμενικές συναρτήσεις: ελαχιστοποίησης κινδύνου με ελάχιστο επιθυμητό φράγμα για το ποσοστό απόδοσης και το δυνητικό ρυθμό ανάπτυξης ή μεγιστοποίησης του δυνητικού ρυθμού ανάπτυξης με ελάχιστο επιθυμητό φράγμα για το ποσοστό απόδοσης και άνω φράγμα για το δείκτη κινδύνου (παραλλαγές μοντελοποίησης)

Το μοντέλο – αντικειμενική συνάρτηση Μεταβλητές Απόφασης • x1 = ποσοστό κεφαλαίου που επενδύεται στην επένδυση 1 • x2 = ποσοστό κεφαλαίου που επενδύεται στην επένδυση 2 • x3 = ποσοστό κεφαλαίου που επενδύεται στην επένδυση 3 ……………………………………………………………………. • x7 = ποσοστό κεφαλαίου που επενδύεται στην επένδυση 7 • x8 = ποσοστό κεφαλαίου που παραμένει σε ρευστά διαθέσιμα Αντικειμενική Συνάρτηση:

Το μοντέλο – περιορισμοί (1) Ο περιορισμός επένδυσης του συνόλου του κεφαλαίου (1η οδηγία): Περιορισμός 2ης οδηγίας: Περιορισμός 3ης οδηγίας: Περιορισμός 4ης οδηγίας : Περιορισμός 5ης οδηγίας : Περιορισμοί μη αρνητικότητας: Αντικειμενική Συνάρτηση:

Επίλυση – Εισαγωγή δεδομένων WinQSB

Επίλυση – Συνδυασμένη αναφορά αποτελεσμάτων WinQSB

Ανάλυση Ευαισθησίας – Αντικειμενικοί Συντελεστέςc5 = 0,172>0,1715 Baseline

Ανάλυση Ευαισθησίας – Αντικειμενικοί Συντελεστέςc5 = 0,198>0,1975 Baseline

Ανάλυση Ευαισθησίας – Αντικειμενικοί Συντελεστέςc5 = 0,33>0,32 Baseline

Παραμετρική Ανάλυση για τον συντελεστή c5 Όλες οι πληροφορίες που παρουσιάστηκαν στις προηγούμενες εικόνες σχετικά με τις μεταβολές στην άριστη λύση από τις αυξήσεις του συντελεστή c5, μπορούν να δοθούν συνοπτικά από την παραμετρική ανάλυση της εικόνας 4.6. Baseline

Γραφική Παραμετρική Ανάλυση για τον συντελεστή c5 Baseline

Ανάλυση Ευαισθησίας για τον συντελεστή c8c8 = 0,005>0,0031 Baseline

Ανάλυση Ευαισθησίας για την ομάδα των συντελεστών c2, c3και c6. Παράδειγμα για τον συντελεστή c3. Μεταβολή εντός του διαστήματος αριστότητας Baseline

Μεταβολή του c3μέχρι το δεξιό άκρο του διαστήματος αριστότητας (c3 = 0,1525) Baseline

Μεταβολή του c3μέχρι το δεξιό άκρο του διαστήματος αριστότητας – εναλλακτική άριστη λύση για c3 = 0,1525 Baseline

Παραμετρική ανάλυση για τον συντελεστή c3 Baseline

Ανάλυση Ευαισθησίας – Δεξιά Μέλη • Ο περιορισμός C1 αναφέρεται στο άθροισμα των ποσοστών του επενδυόμενου κεφαλαίου στις επιμέρους επενδύσεις και πρέπει να αθροίζει στη μονάδα. Δεν παρουσιάζει ενδιαφέρον ανάλυσης, αφού το δεξιό μέλος δεν αναμένεται να αλλάξει. • Οι C2 και C3 και C4 παρουσιάζουν ιδιαίτερο ενδιαφέρον, αφού αναφέρονται στις απαιτήσεις σχετικά με το μέσο χρόνο ωρίμανσης, το επίπεδο του μέσου δείκτη κινδύνου και το μέσο δυνητικό ρυθμό ανάπτυξης αντίστοιχα. • Οι περιορισμοί C2 και C3 είναι δεσμευτικοί, δηλαδή το προτεινόμενο επενδυτικό σχέδιο έχει μέσο χρόνο ωρίμανσης ακριβώς 8 χρόνια και μέσο επίπεδο κινδύνου 5 μονάδες ακριβώς. • Ο περιορισμός C4 είναι μη δεσμευτικός και η μεταβλητή πλεονασμού είναι e4 = 0,0307. Δηλαδή, ο μέσος δυνητικός ρυθμός ανάπτυξης του χαρτοφυλακίου είναι κατά 0,0307 ποσοστιαίες μονάδες μεγαλύτερος από το ελάχιστο απαιτούμενο του 12%. Baseline

Ανάλυση Ευαισθησίας – Δεξιά Μέλη – b5 (ρευστά διαθέσιμα) • Ο περιορισμός C5 αφορά το ελάχιστο ποσοστό του κεφαλαίου που πρέπει να παραμένει σε ρευστά διαθέσιμα. • Είναι δεσμευτικός, αφού το ποσοστό αυτό του κεφαλαίου δεν συνεισφέρει στη διαμόρφωση του συνολικού ποσοστού απόδοσης. • Βέβαια, δεν είναι αυτός ο μοναδικός λόγος που η τιμή της μεταβλητής x8 είναι στο όριο, αλλά προκύπτει και σε συνδυασμό με τη μηδενική διάρκεια οικονομικής ζωής, το μηδενικό δείκτη κινδύνου και το μηδενικό ρυθμό ανάπτυξης. • Η σκιώδης τιμή του περιορισμού C5 στην αρχική άριστη λύση είναι ίση με -0,0031(γιατί ??) Baseline

Επίλυση για b5 = 0,09 (εντός του διαστήματος εφικτότητας) z = 0,1220 ( δηλαδή μειώνεται κατά 0,0031(0,09 – 0,05) ) Baseline

Εξέρχεται η x2 και εισέρχεται η x5 Επίλυση για b5 = 0,11 > 0,10 (εκτός του διαστήματος εφικτότητας) Baseline

Ανάλυση ευαισθησίας για το b3Επίλυση για b3= 4 (εντός του διαστήματος εφικτότητας) z = 0,1045 (δηλαδή μειώνεται κατά 0,0177 (54) ) Baseline

Παραμετρική Ανάλυση για το b3(κίνδυνος) Τι θα συμβεί αν ο δείκτης κινδύνου του χαρτοφυλακίου πρέπει να είναι μικρότερος από την τιμή 3,1579; Ποια είναι η καλύτερη απόδοση που μπορεί να πετύχει για τον ελάχιστο δυνατό κίνδυνο; Για το μέγιστοπιθανό κίνδυνο; Baseline

Επίλυση για b3 = 8 (δείκτης κινδύνου μεγαλύτερος από 7,6) Baseline

Επίλυση για b3 = 8 (σχόλια) • Ο δείκτης κινδύνου ίσος με 8 είναι πρακτικά ο χειρότερος δείκτης που μπορεί να προκύψει στο χαρτοφυλάκιο (επένδυση 5) • Για το επίπεδο αυτό η εταιρεία τοποθετεί το 95% των χρημάτων της στην επένδυση 5 (εκείνη με τη μεγαλύτερη απόδοση) διατηρώντας 5% του κεφαλαίου της σε ρευστά διαθέσιμα. • Έτσι, επιτυγχάνει σταθμισμένο δείκτη κινδύνου ίσο με7,6 δηλαδή: 8x3 + 0x8 = 80,95 = 7,6 και τη μέγιστη δυνατή μέση απόδοση ίση με 16,15% δηλαδή: z = 0,17x3 + 0x8 = 0,170,95 = 0,1615 Baseline

Παραλλαγή μοντελοποίησης Υποθέτουμε ότι η εταιρεία θεωρεί ως σημαντικότερο τον παράγοντα του κινδύνου, τον οποίο θέλει να ελαχιστοποιήσει, διασφαλίζοντας όμως συγχρόνως και ένα ελάχιστο ποσοστό απόδοσης. Προσοχή! Αν δεν διασφαλίσουμε ένα ελάχιστο επιθυμητό ποσοστό απόδοσης, μπορεί ως άριστη λύση να προταθεί να μην γίνει καμία επένδυση, εκμηδενίζοντας έτσι τον κίνδυνο (λογικό σφάλμα) Προσοχή!Υπερβολικά μεγάλο κάτω φράγμα για την επιθυμητή απόδοση μπορεί να οδηγήσει το μοντέλο να μην έχει εφικτή λύση Baselinemodel

Παραλλαγή μοντελοποίησης (συνέχεια) • Μετατρέπουμε τον περιορισμό C3 (κίνδυνος) σε αντικειμενική συνάρτηση (ελαχιστοποίησης). Δηλαδή η νέα αντικειμενική συνάρτηση είναι: • Στη θέση του περιορισμού C3 θέτουμε την αντικειμενική συνάρτηση του αρχικού μοντέλου (απόδοση): Το b3 δύναται να πάρει οποιαδήποτε (θετική) τιμή όχι όμως τέτοια που να καθιστά το πρόβλημα μη εφικτό Θέτουμε b3 = 0,1222 (ακριβέστερα ίσο με 0,122154) που είναι το μέγιστο ποσοστό που επιτεύχθηκε κατά την επίλυση του αρχικού μοντέλου Baselinemodel

Ανακεφαλαίωση Baselinemodel

Αναμενόμενος κίνδυνος : 5 μονάδες – Αναμενόμενη απόδοση : 0,1222 Άριστη λύση σε σχέση με το αρχικό μοντέλο ?? Συνδυασμένη αναφορά αποτελεσμάτων WinQSB Baseline

Επίλυση για b3 = 0,1615 (απόδοση) Δείκτης κινδύνου : 7,6 Διαφάνεια 28

Παραμετρική ανάλυση για το b3 (απόδοση) Τι θα συμβεί αν η μέγιστη επιθυμητή απόδοση ξεπεράσει το 0.1615; Ποια είναι η τιμή του δείκτη κινδύνου για την ελάχιστη απόδοση; Ποια είναι η τιμή του δείκτη κινδύνου για τη μέγιστη δυνατή απόδοση ; Διαφάνεια 26

Επίλυση με το LINDO – Εισαγωγή δεδομένων

Επίλυση με το LINDO – Αποτελέσματα (1) QSB Results

Επίλυση με το LINDO – Αποτελέσματα (2) QSB Results

Επίλυση με το Excel– Εισαγωγή δεδομένων QSB Results

Επίλυση με το Excel– Εισαγωγή δεδομένων - Live QSB Results

Επίλυση με το Excel– Αναφορά Αποτελεσμάτων QSB Results

Επίλυση με το Excel– Αναφορά Ευαισθησίας QSB Results

Διοικητικός Διάλογος (1) • Αν η εταιρεία έχει στη διάθεσή της για επένδυση €1.000.000, ποια θα είναι η προτεινόμενη διάρθρωση του χαρτοφυλακίου; • Ποιο είναι το περιθώριο σφάλματος στην εκτίμηση της απόδοσης για την επένδυση 5; • Αντί να διατηρείται κεφάλαιο κίνησης σε ρευστά διαθέσιμα, τα χρήματα τοποθετούνται σε έναν τραπεζικό λογαριασμό με δυνατότητα άμεσης ρευστοποίησης και ετήσιο επιτόκιο 0,5%. Τι προτείνετε; • Αν αυξηθεί η απόδοση της επένδυσης 3 ακριβώς στο 15,25%, τι θα προτείνατε στον οικονομικό διευθυντή; QSB Results

Διοικητικός Διάλογος (2) • Ο οικονομικός διευθυντής χαρακτηρίζεται ως συντηρητικός επενδυτής, ενώ ο χρηματοοικονομικός αναλυτής θεωρείται λάτρης του κινδύνου. Ποιο χαρτοφυλάκιο πιστεύετε ότι θα επέλεγε ο καθένας από μόνος του; Αν η άριστη λύση που βρέθηκε προέκυψε από την συνεργασία των δύο στη διαμόρφωση του μοντέλου, που νομίζετε ότι υποχώρησε καθένας από αυτούς; Υπόδειξη: Εννοείται ότι όλες οι άλλες παράμετροι διατηρούνται σταθερές και ότι ο οικονομικός διευθυντής και ο χρηματοοικονομικός αναλυτής έχουν συμφωνήσει πως η μέση διάρκεια της οικονομικής ζωής του χαρτοφυλακίου δεν θα υπερβαίνει τα 8 έτη και ότι ο μέσος δυνητικός ρυθμός ανάπτυξης θα είναι τουλάχιστον 12%. Εξετάστε την παραμετρική ανάλυση της παραμέτρου b3. Διαφάνεια 26