Download

1 / 55

590 likes | 1.57k Vues

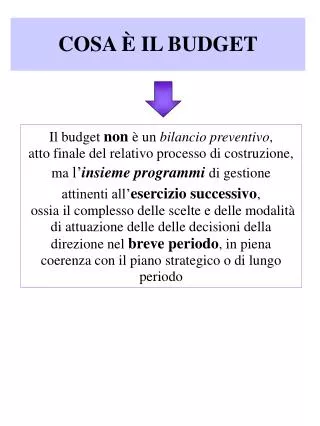

Il budget delle altre aree e Il budget globale. di Massimo Ciambotti. Il budget delle altre aree. Considerazione delle rimanenti aree aziendali (STRUTTURE CENTRALI): Direzione Generale e servizi Amministrazione e controllo Finanza Ricerca e sviluppo Pubbliche relazioni

E N D

Il budget delle altre areee Il budget globale di Massimo Ciambotti

Il budget delle altre aree Considerazione delle rimanenti aree aziendali (STRUTTURE CENTRALI): • Direzione Generale e servizi • Amministrazione e controllo • Finanza • Ricerca e sviluppo • Pubbliche relazioni • Gestione del personale Si tratta di aree dove prevalgono attività amministrative (d’ufficio e non produttive) e che sono qualificabili tutte come centri di costo In queste aree la maggior parte dei costi sonoslegati da volumi produttivi: costi discrezionali o vincolati

I costi vincolati • Sono i costi “vincolati” alla struttura aziendale ovvero che dipendono da scelte passate o scelte strategiche future; es. beni ad utilizzo pluriennale che comportano delle quote di amm.to legate ai piani di ammortamento (e di investimento) pluriennali • Possibile considerazione dell’incremental budgeting • Ricorso allo Zero Based Budgeting • Ulteriori metodologie per ridurre i costi delle strutture centrali (Activity Based Management; Overhead value analysis)

I budget intersettoriali • Alcuni costi di gestione sono trasversali rispetto ai singoli budget ovvero si riflettono su tutti i CdR dell’impresa: • Costi per investimenti -> B. INVESTIMENTI • Costi del personale (operai, impiegati, dirigenti) -> B. DEL PERSONALE

Il budget degli investimenti • Riguarda la programmazione di acquisti esterni o della produzione interna di beni (materiali, immateriali o finanz.) ad utilizzo pluriennale • Al contrario degli altri budget settoriali, considera un arco di tempo pluriennale • Deriva dall’aggregazione di una pluralità di richieste o progetti di investimento • Traduce in termini operativi (dettaglio della scelta) le linee generali già fissate nei piani pluriennali • Concorre alla definizione del fabbisogno finanziario dell’anno di budget

1 2

Le fasi di redazione del budget degli investimenti 1) Esame del piano pluriennale degli investimenti 2) Redazione del budget annuale degli investimenti 3) Verifica della fattibilità tecnica (CdR) e della convenienza economica e finanziaria dei singoli investimenti (area finanza e controller) 4) Verifica della conformità tecnica ed economico-finanziaria degli investimenti (convalida finanziaria di tutti gli investimenti attraverso il budget finanziario) 5) Autorizzazione degli investimenti 6) Consuntivazione e controllo sugli interventi di investimento realizzati

I progetti di investimento • Risultano evidenti e forti i legami con la pianificazione strategica (a) • I progetti sono relativi a tutte le aree aziendali (b) • I progetti sono classificati per obiettivi all’interno del budget (c) • La valutazione degli investimenti proposti viene effettuata su basi di valutazione e di carattere tecnico ed economico-finanziario (d)

Gli investimenti: esempi per area (b) • Area produzione: acquisto di macchinari, impianti e fabbricati, etc. • Area commerciale: investimenti pubblicitari, campagne promozionali, acquisto di nuove filiali, etc. • Altre aree: finanziamento di progetti di ricerca, acquisto nuove sedi amministrative, etc.

Gli investimenti (c) Possono essere classificati in: • strategici o di rinnovo, per l’innovazione dell’azienda; • di espansione, per l’incremento della capacità produttiva; • di razionalizzazione delle risorse, per migliorare l’efficienza (rinnovo tecnologia?); • di sostituzione, per evitare il degrado e l’obsolescenza dei beni di proprietà

La valutazione degli investimenti (d) • Metodo del Tasso Annuale Medio (T.A.M.) o del rendimento medio (es. R.O.I.); • Metodo del tempo di recupero (o “pay-back period”); • Metodo dell’attualizzazione dei flussi di cassa prospettici o “Net Present Value” (N.P.V.); • Metodo del Tasso Interno di Rendimento (T.I.R.). • Metodo denominato “Economic Value Added” (E.V.A.);

Reddito netto (utile) Reddito operativo ROI= ROE= Totale investimenti Capitale sociale Metodo del tasso di rendimento medio Consiste nel calcolare il rapporto tra rendimento annuo dell’investimento e investimento medio Dunque è metodo reddituale Il ROI è tuttora il parametro più usato dalle aziende per la valutazione dei risultati soprattutto a livello di Divisione (Business Unit)

Flussi di recupero flussi cumulati anno 1 € 55.000 € 55.000 anno 2 € 40.000 € 95.000 anno 3 € 40.000 € 135.000 anno 4 € 30.000 € 165.000 Metodo del tempo di recupero Flusso di recupero = reddito netto + ammortamenti (flusso di cassa) Investimento iniziale PR = Flusso annuale di recupero ESEMPIO: Investimento iniziale = € 150.000 L’investimento è recuperato in 3,5 anni

Metodo del tempo di recupero • Considera l’investimento in termini di flussi di cassa che è in grado di generare: metodo basato su criteri finanziari • E’ semplice da calcolare ma • Trascura l’ottica economica • Non considera il valore finanziario del tempo • Non considera flussi successivi al Periodo di Recupero stabilito come obiettivo

Metodo Net Present Value • NPV: è il valore attuale netto dell’investimento (VAN) • Considera il valore del denaro nel tempo utilizzando criteri matematico-attuariali • Considera tutti i flussi di cassa, sia E che U • Selezione dei progetti che massimizzano il valore attuale attualizzazione (valore finanziario del tempo) Tasso di attualizzazione

Metodo Net Present Value FIR = flussi finanziari di recupero FIU = flusso finanziario in uscita t = periodo di realizzazione dei flussi i = tasso di attualizzazione Reddito netto + ammortamento + oneri finanziari

Il budget del personale Determinazione organico necessario alla realizzazione dei volumi previsti: a) Qual è la dimensione ottimale? Calcolo del numero di persone da impiegare (assumere/ridestinare? a tempo determinato o indet.?) b) Quali interventi di politica del personale? c) Quanto cosa una risorsa? Attribuzione all’organico dei costi loro connessi (costi orari per posizione)

Dimensione ottimale della MOD diretta Per definire l’organico ottimale: • Conoscere il programma di produzione • Considerare il tempo standard unitario di impiego Programma della = Programma di x N. Ore standard MOD diretta produzione (Q) di impiego di MOD per prodotto Questo è il fabbisogno di ore annuali

Dimensione ottimale della MOD diretta 3. Devo determinare le ore di presenza che assicura in media un operaio per conoscere la dimensione (n. operai) ottimale Ore di presenza media pro-capite (P) P = C – Fr – Fs – A + S Dove: C = ore di calendario (Esclusi Sabato e Domeniche) Fr = Ferie (ore corrispondenti) Fs = Festività infrasettimanali (ore corrispondenti) A = assenteismo (una % per malattie, scioperi, etc.) S = straordinario (ore corrispondenti)

Es. Determinazione delle ore di presenza Ore di presenza media pro-capite (P) P = C – Fr – Fs – A + S Esempio: C = 52 settimane, 5 giorni di 8 ore = 2.080 ore Fr = 30 giorni di 8 ore = 240 ore Fs = 10 giorni di 8 ore = 80 ore A = 5% di 2.080 ore = 104 ore S = 10% di 2.080 ore = 208 ore. P = 2.080 – 240 – 80 – 104 + 208 = 1.864 ore

Dimensione ottimale vs. effettiva 4. Confronto della dimensione ottimale (fabbisogno) con la dimensione effettiva (ore disponibili) Organico MOD = Ore totali MOD/ Ore di presenza media pro-capite Ne derivano le decisione in tema di assunzioni/licenziamenti/ destinazione ad altre mansioni

Interventi di politica del personale Prevedere costi incrementali legati a: • Corsi di formazione ed addestramento • Avanzamenti di carriera • Premi di produzione e altre forme di incentivazione

Definizione del costo del lavoro Misurazione del costo del fattore lavoro per ogni categoria (operaio, impiegato, ecc.) e qualifica: • Retribuzione lorda • Contributi previdenziali e assistenziali • Trattamento di fine rapporto • Spese per formazione, aumenti retributivi e simili E’ questo costo che viene poi inserito nei programmi operativi dei vari centri di responsabilità (budget settoriali)

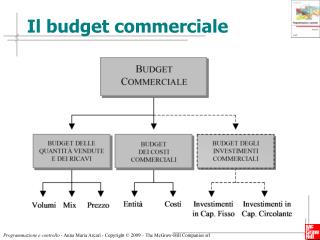

Il consolidamento dei budget settoriali Redazione di un unico budget globale d’azienda Bilancio d’esercizio preventivo • a) budget economico (o conto economico preventivo); • b) budget patrimoniale (o stato patrimoniale preventivo); • c) budget finanziario (o prospetto di flussi finanziari preventivi).

Il consolidamento dei budget settoriali • Coordinare i singoli budget settoriali • Identificare e misurare a livello aggregato gli obiettivi ed i programmi aziendali (visione d’insieme) • Allocare e distribuire le risorse all’interno dell’azienda tra le varie aree ed i vari responsabili • Verificare la fattibilità economico-finanziaria dei programmi • Guidare l’attuazione dei programmi a breve

Il budget economico Conto Economico preventivo Costi e Ricavi d’esercizio Consolidamento di: • Budget area commerciale; • Budget area produzione; • Budget finanziario; • Budget altre aree funzionali

Il budget economico: obiettivo • Evidenziare il reddito netto dell’esercizio successivo • Calcolare numerosi risultati intermedi: - Margine Lordo di contribuzione - Risultato Operativo - Risultato prima delle imposte • Può assumere diverse configurazioni in relazione agli scopi conoscitivi perseguiti (non necessariamente schema civilistico!)

Il budget economico: obiettivo Configurazione articolata per aree gestionali A) Valore della produzione (area operativa) B) Costo della produzione (area operativa) A – B = (C) Risultato Operativo D) Saldo (Proventi – Oneri) Atipici E) Saldo (Proventi – Oneri) Finanziari F) Saldo (Proventi – Oneri) Straordinari (*) (C) +/- (D) +/- (E) +/- (F) = (G) Risultato al lordo delle imposte H) Oneri tributari (G) – (H) = Risultato al netto delle imposte

Il budget economico: obiettivo Configurazione a margine di contribuzione A) Ricavi di vendita B) Costo variabile del venduto A – B = (C) Margine lordo di contribuzione D) Costi fissi di produzione C) – D) = (E) Risultato industriale F) Costi commerciali (variabili e fissi), costi R&S, spese amministrative/generali E) – F) = (G) Risultato Operativo H) Saldo (Proventi – Oneri) Atipici I) Saldo (Proventi – Oneri) Finanziari L) Saldo (Proventi – Oneri) Straordinari (G) +/- (H) +/- (I) +/- (L) = (M) Risultato al lordo delle imposte N) Oneri tributari (M) – (N) = Risultato al netto delle imposte

Il budget economico: obiettivo Riclassificazione a valore aggiunto A) Valore della produzione (ricavi; produzioni interne; variaz. scorte prodotti finiti) B) Costi operativi esterni (consumi di materie; spese per servizi ammin.vi; servizi comm.li) A) – B) = (C) Valore aggiunto D) Costi operativi interni (spese per lavoro subordinato e altre spese di gestione caratteristica ed accessoria) C) – D) = (E) Margine Operativo Lordo F) Quote di ammortamento e di accantonamento E) – F) = (G) Risultato Operativo H) Saldo (Proventi – Oneri) Atipici I) Saldo (Proventi – Oneri) Finanziari L) Saldo (Proventi – Oneri) Straordinari (G) +/- (H) +/- (I) +/- (L) = (M) Risultato al lordo delle imposte N) Oneri tributari (M) – (N) = Risultato al netto delle imposte

Duplicazione di costi e ricavi?!? - Attenzione alle duplicazioni durante il consolidamento (es. personale; quote di ammortamento già inserite nei budget settoriali) - Alcuni costi dei CdR comuni potrebbero essere già stati “ribaltati” Esempio: Budget centro manutenzioni (€) • MOD diretta 150 • Materiali di consumo 20 • Energia elettrica 30 = costituiscono i costi da ribaltare sui due centri produttivi di Tornitura e Stampaggio (50% cadauno) 200* • Stipendi 80 • Ammortamenti 20 • Spese varie 10 = costi da non ribaltare 110** Totale costi del centro Manutenzione 310

Duplicazione di costi e ricavi?!? Infatti: Budget economico consolidato (solo per i costi) • Costi centro tornitura 750 • Costi centro stampaggio 1.330 • Costi da centro manutenzione 110** tot. 2.190 C.V.d.

Budget finanziario • Budget finanziario (o prospetto di flussi finanziari preventivi) • Quantitativamente: verificare la fattibilità finanziaria dei programmi d’esercizio (tramite autofinanziamento o fonti esterne) • Qualitativamente: ottenere informazioni su - Qualità della struttura finanziaria - Costo del capitale - Individuazione di alternative e destinazione delle eccedenze • Suddivisione in due prospetti: • BUDGET FONTI-IMPIEGHI • BUDGET DI CASSA

Budget finanziario • Budget delle fonti e degli impieghi: mette in luce il fabbisogno di copertura finanziaria globale dei vari programmi per l’anno • Budget di cassa o di tesoreria: evidenzia le necessità di cassa di breve periodo (articolazione infrannuale) per far fronte ai programmi previsti ed inerenti allo stesso arco temporale

Budget delle fonti e degli impieghi • È un rendiconto finanziario preventivo • Mette in correlazione le fonti finanziarie con i programmi del prossimo periodo (impieghi) definendo fabbisogno finanziario annuale globale • Analizza: - Complesso degli investimenti od impieghi di capitale - Fonti di finanziamento necessarie alla copertura degli investimenti programmati • Analisi accurata delle tipologie di investimenti e delle possibili fonti finanziarie (interne/esterne)

Budget delle fonti e degli impieghi Possibili fasi di redazione: a) Evidenziazione delle fonti finanziarie necessarie alla copertura dei programmi operativi previsti e di quelle che si renderanno disponibili (interne/esterne) b) Determinazione del fabbisogno finanziario netto dell’azienda alla luce del punto a) c) Ricercare ed individuare le fonti di finanziamento idonee a coprire il FF netto d) Redazione del prospetto delle fonti e degli impieghi Budget di cassa Oneri finanziari

Budget delle fonti e degli impieghi * (*) Cash flow potenziale derivante dalla gestione o “autofinanziamento”

Budget delle fonti e degli impieghi IMPIEGHI Inv. Capitale circolante + scorte, + crediti, + cassa Inv. Capitale fisso + immbolizzazioni Riduzione Capitale di credito - debiti (breve o lungo t.) Riduzione capitale proprio Rimborso capitale sociale Distribuzione dividendi FONTI Cash flow potenziale (utile +/- costi/ricavi non monetari) Disinvest. Capitale circolante - scorte, - cassa, - crediti Disinvest.Capitale fisso - immbolizzazioni Aumento Capitale di credito + debiti (breve o lungo t.) Aumento capitale proprio Aumento capitale sociale Fabbisogno finanziario Fonti di copertura

Budget delle fonti e degli impieghi Cash flow della gestione corrente si può calcolare in due modi: = Ricavi monetari – Costi monetari = Utile d’esercizio + costi non monetari (amm.ti, accantonamenti, svalutazioni) – ricavi non monetari (rivalutazioni di cespiti) Si tratta di CF potenziale (e non effettivo) perché ricavi e costi possono non trasformarsi in E ed U nel periodo di riferimento. CF effettivo= CF potenziale +/- decrem/incremento di CCN