ECONOMIA AMBIENTAL

250 likes | 896 Vues

ECONOMIA AMBIENTAL. ECONOMIA DE LOS RECURSOS NATURALES. INSTRUMENTOS ECONOMICOS DE POLITICA AMBIENTAL. CURSO GESTION DE RECURSOS NATURALES Y MEDIO AMBIENTE. Profesor José A. Pérez Roas prjose@ULA.VE. Punto ideal. PARADIGMA AMBIENTE DESARROLLO. Unidades de Ambiente.

ECONOMIA AMBIENTAL

E N D

Presentation Transcript

ECONOMIA AMBIENTAL ECONOMIA DE LOS RECURSOS NATURALES INSTRUMENTOS ECONOMICOS DE POLITICA AMBIENTAL. CURSO GESTION DE RECURSOS NATURALES Y MEDIO AMBIENTE Profesor José A. Pérez Roas prjose@ULA.VE

Punto ideal PARADIGMA AMBIENTE DESARROLLO Unidades de Ambiente Unidades de desarrollo

SUSTENTABILIDAD equidad rentabilidad conservación

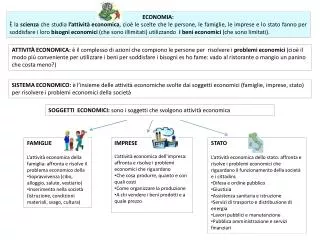

VALOR ECONÓMICO TOTAL DE LOS RECURSOS NATURALES Valor de uso Valor de no uso • Valor de Opción • Biodiversidad • Futuras plantas medicinales • Uso Indirecto • Atrape de carbono • Ciclo de nutrientes • Ciclo hidrológico • Calidad del Agua • Protección contra erosión • Uso Directo • Madera • Agua para • diversos usos • Otros productos • no madereros • Recreación • Ecoturismo • Turismo • Legado • Salto Angel • Monumentos culturales • Bellezas escénicas • Existencia • Animales y plantas en peligro de extinción. • Habitats únicos • Oso Frontino

¿Para que el uso de la Economía Ambiental? • Punto de vista Macroeconómico • Valoración de activos y pasivos ambientales de la nación y su incorporación en las cuentas nacionales • Por Ejemplo: PIB con la inclusión de los activos y pasivos ambientales • Punto de vista Microeconómico • Ayuda en la toma de decisiones sobre acometer o no una determinada política ambiental. (análisis de los instrumentos económicos de políticas ambientales). • Ayuda en la toma de decisiones sobre acometer o no un determinado proyecto. • Ayuda a determinar el costo de un daño ambiental incurrido a la sociedad para que ésta sea resarcida. • Ayuda a determinar los pagos por los bienes y servicios ambientales (Por Ejemplo Decreto 1400). • Principal: Crea la base para la conservación de los recursos naturales

d c a P* P1 1 b c Q Q* Q1 Un Breve recuento Eficiencia Económica P (Bs) Cantidad de Un recurso Bt = a + b + c Ct = c Bn = a +b + c – c = a + b b: Lo que paga el consumidor (Beneficio del productor) a: excedente del consumidor (beneficio social) Qué pasa si el punto está en 1

CMP + CMG BPM CMP + CMN CMP PG PN P* CMP - S PS QG QN Q* QS Q (has) Transformación de un bosque uso del agua (Venm3) FMG FMN FG Economía ambiental y la conservación de los recursos naturales P (Bs) BPM: beneficios privados marginales CMN: externalidad nacional CMP: costos marginales privados CMG: externalidad global S: subsidio

¿QUIEN PAGA? ¿QUIEN RECIBE EL PAGO? ¿QUIEN ADMINISTRA EL PAGO? ¿QUIEN REGULA EL PAGO? ¿CUANTO ES EL PAGO?

Una aproximación para estimar cuanto es el pago Cambio en almacenamiento de carbono con respecto a la transformación de la tierra (tC/ha). El estimado de daño por carbono expulsado a la atmósfera está entre US $ 10 – 20 /tC. * Representa el carbón en biomasa en el segundo año del ciclo del cultivo itinerante.

INSTRUMENTOS DE POLITICA AMBIENTAL • Estándares. • Impuestos (Económicos). • Subsidios (Económicos). • Permisos negociables (Aprovechamiento, contaminación) (económicos). • Derechos de propiedad. • Tarifas y precios (Económicos). • Leyes de responsabilidad. • Persuasión moral.

CRITERIOS DE EVALUACION DE UNA POLITICA (POR ENDE DE UN INSTRUMENTO). • Eficiencia económica. • Equidad. • Posibilidad de cumplimiento. • Incentivos para el mejoramiento. • Cumplimiento con el principio equimarginal. • Cumplimiento con preceptos morales.

Costos marginales de reducción Daños marginales p* et eo e* e1 Los estándares y la eficiencia económica. Bs Emisiones (tonelada/año)

DM Mérida CMR DM Guayana em eG Los estándares y la equidad Bs Emisiones (tonelada/año) CMR: gastos marginales de reducción. DMMérida: Curva de daños marginales de Mérida. DMGuayana: Curva de daños marginales de Guayana.

CMR C1 C2 DM e i d f c h g b a e* e1 e2 e1 Los estándares y la posibilidad de cumplimiento. Bs Emisiones (tonelada/año) CMR: Costos marginales de reducción C1 : Costos marginales de reducción mas costos marginales de ejecución de leyes con determinada tecnología C2 : Costos marginales de reducción mas costos marginales de ejecución de leyes con otra tecnología

CMR1 CMR2 DM a c b e3 e2 Los estándares y los incentivos para el mejoramiento Bs e1 Emisiones (tonelada/año) DM : Daños marginales CMR1 : Costos marginales de reducción tecnología 1 CMR2 : Costos marginales de reducción tecnología 2

CMRB Bs CMRA 204,9 32,5 16,5 20 Emisiones (tonelada/año) Los estándares y el principio equimarginal 5 10 15 CMRA : Costos marginales de reducción empresa A CMRB : Costos marginales de reducción empresa B