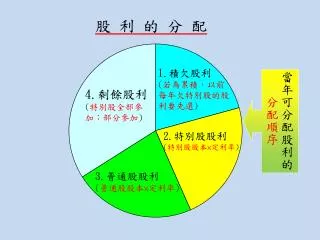

當年可分配股利的 分配順序

股 利 的 分 配. 1. 積欠股利 ( 若 為累積, 以前 每年欠特別股 的 股利要先還 ). 當年可分配股利的 分配順序. 4. 剩餘 股利 ( 特別股 全部 參加 ;部分參加 ). 2. 特別股股利 ( 特別股股本 × 定利率 ). 3. 普通股股利 ( 普通股股本 × 定利率 ). 分配方式之基本概念. 1. 積欠股利 : 特別股若為 累積 ,則以前年度所積欠未發放的股利,當有 足夠股利發放時,均應先補發積欠的部分。. 2. 特別股利 : 特別股股本×定利率。. 3. 普通股利 : 普通股股本×定利率。 ( 普通股沒有累積、非累積的情形 ).

當年可分配股利的 分配順序

E N D

Presentation Transcript

股 利 的 分 配 1.積欠股利 (若為累積,以前 每年欠特別股的股利要先還) 當年可分配股利的 分配順序 4.剩餘股利 (特別股全部參加;部分參加) 2.特別股股利 (特別股股本×定利率) 3.普通股股利 (普通股股本×定利率)

分配方式之基本概念 1.積欠股利:特別股若為累積,則以前年度所積欠未發放的股利,當有 足夠股利發放時,均應先補發積欠的部分。 2.特別股利:特別股股本×定利率。 3.普通股利:普通股股本×定利率。(普通股沒有累積、非累積的情形) 分配完上列三項後,若還有剩餘股利時: 4.(1)特別股為累積部分參加時,剩餘股利的分配如下: } 1.剩餘股利× 選金額小者再分給特別股。 2.特別股本×(限率-定率) (2)特別股為累積全部參加時,剩餘股利的分配如下: 剩餘股利×→ 為特別股可再分得的股利。 ★ 總股本=普通股股本+特別股股本

特別股股利速算公式 ☆平均股利率= (自己要算) ☆ 若當年可分配股利比特別股固定股利少就不必算。 1.非 參 加:只分配固定股利(特別股股本×定利率)。 (1)固定股利率 (2)限定股利率三者取中間數 (3)平均股利率 若為累積則 +積欠的股利 2.部分參加:特別股股本× (1)固定股利率 (2)平均股利率 若為累積則 +積欠的股利 3.全部參加:特別股股本× 二者取大的 ☆ 固定股利率與限定股利率題目會給

例題: 幸福公司發行並流通在外股份有:普通股15,000股,及7厘特別股10,000股,每股面額均為$10。92、93、94年可分配股利分別為$0、$13,000、$29,000試依下列不同情況計算普通股及特別股93、94年應分得之股利各為多少? (1)特別股為非累積,非參加。 (2)特別股為非累積,部分參加至9%。 (3)特別股為非累積,全部參加。 (4)特別股為累積,非參加。 (5)特別股為累積,部分參加至9%。 (6)特別股為累積,全部參加。

答案: (1)特別股為非累積,非參加。 93年:(特)7,000 (普)6,000。94年:(特) 7,000(普)22,000 (2)特別股為非累積,部分參加至9%。 93年:(特)7,000 (普)6,000。94年:(特) 9,000 (普)20,000 (3)特別股為非累積,全部參加。 93年:(特)7,000 (普)6,000。94年:(特)11,600 (普)17,400 (4)特別股為累積,非參加。 93年:(特)13,000 (普)0。94年:(特) 8,000 (普)21,000 (5)特別股為累積,部分參加至9%。 93年:(特)13,000 (普)0。94年:(特)10,000 (普)19,000 (6)特別股為累積,全部參加。 93年:(特)13,000 (普)0。94年:(特)12,200 (普)16,800