○ 年金に関する質問 企業年金:確定給付型と確定拠出型の比較

○ 年金に関する質問 企業年金:確定給付型と確定拠出型の比較. 確定拠出年金導入の背景 企業にとっての確定給付型年金運営の困難化 企業の浮き沈み・盛衰の激化 労働の流動性の高まり 年金制度が不十分な中小企業従業員・自営業者も加入できる年金を創設する. ・なぜリスクのある株式に年金資金を運用するのか?. ⇒. 井出・高橋 『 ビジネス・ゼミナール:証券投資入門 』p.107. 井出・高橋 『 ビジネス・ゼミナール:証券投資入門 』p.108. 第 4 章.ファンド資本主義 (1)買収ファンド. 買収ファンド 経営上の問題で効率が低下している企業、経営破綻企業等

○ 年金に関する質問 企業年金:確定給付型と確定拠出型の比較

E N D

Presentation Transcript

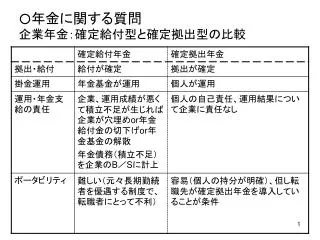

○年金に関する質問 企業年金:確定給付型と確定拠出型の比較

確定拠出年金導入の背景 • 企業にとっての確定給付型年金運営の困難化 • 企業の浮き沈み・盛衰の激化 • 労働の流動性の高まり • 年金制度が不十分な中小企業従業員・自営業者も加入できる年金を創設する

・なぜリスクのある株式に年金資金を運用するのか?・なぜリスクのある株式に年金資金を運用するのか? ⇒ 井出・高橋『ビジネス・ゼミナール:証券投資入門』p.107

井出・高橋『ビジネス・ゼミナール:証券投資入門』p.108井出・高橋『ビジネス・ゼミナール:証券投資入門』p.108

第4章.ファンド資本主義(1)買収ファンド第4章.ファンド資本主義(1)買収ファンド • 買収ファンド • 経営上の問題で効率が低下している企業、経営破綻企業等 • 証券会社の • 買収ファンドと同じことを証券会社が自己資金で行う • 野村プリンシパル・ファイナンス、大和証券SMBCプリンシパル・インベストメント、日興プリンシパル・インベストメント • 証券会社はプリンシパル・インベストメントと同時に買収ファンドの組成・運営業務も行っている

Private Equity Fund(PEファンド) • private:非公開の、public:公開の • PEファンド:未公開企業の株式に投資するファンド ・ベンチャー・キャピタル・ファンド スタート・アップ段階の企業への投資 ・広義のPEファンド ・狭義のPEファンド(買収ファンド) すでに事業基盤を持っている 企業への投資 ・米国では買収ファンドの活動は1970年代に始まり、現在では ベンチャー・ファンドよりはるかに規模が大きい(98年段階で5倍 越p.81)

・買収ファンド 出所:レコフ

・日本のバイアウト事例 『証券アナリストジャーナル』2005.4.p.15

・買収ファンドによる投資の類型 • 長銀、カネボウ、福助 • すかいらーく、ポッカ • 東芝は03年東芝タンガロイ(超硬工具メーカー)、06年東芝セラミックスをグループ再編で手放す(買収ファンドと組んだMBO) • 企業オーナーから経営陣と買収ファンドが組んでMBO • 事業承継を専門とする買収ファンドも存在 • 買収ファンドと組んで買収するのが普通

○事例研究:買収ファンド「リップルウッド」による日本長期信用銀行買収○事例研究:買収ファンド「リップルウッド」による日本長期信用銀行買収 • 2000年3月買収 • 国からの株式買取10億円+新規出資1200億円 • 企業風土改革 • 元シティバンク在日代表八城氏を新生銀行トップに派遣 • インダストリアル・パートナーシップ制度:各業界でのビジネス経験の豊富な人材と契約、投資案件の発掘・評価、投資対象企業の経営への参画 • 年功序列・前例主義・ローテーション人事の打破:実力主義・中途採用・議論を戦わせる風土・社員はどの分野かの専門家になる • 企画部・人事部の解体と戦略立案・人事権の各事業部門への移管、経営トップと現場との距離の短縮

2004年2月新生銀行株式上場 • 売出し価格525円、初値872円、終値827円 • 新生銀の発行済み株式(リップルウッドが100%保有)13億5800万株 • 売出株数4.4億株×引受証券会社への株の引渡し価格501円 = 2200億円 • 証券会社の引受手数料= 4.4億株×( 525円-501円)=105.6億円 • 残りの株が800円で売却できたと仮定して、リップルウッドによる長銀への投資の内部収益率IRRを計算する • 9.18億株×800円=7344億円 • 1210億円→4年後:9544億円 • 投資の内部収益率 = 67.6%

○事例研究:MBO型「すかいらーく」による株式非公開化○事例研究:MBO型「すかいらーく」による株式非公開化 • 2006年6月8日:MBOによる非公開化を発表 • すかいらーく非公開化の理由: • 現在のファミレスという事業モデルが少子高齢化、単身世帯増加により陳腐化。抜本的事業再編が必要だが、短期的には収益悪化も予想され、多くの株主を抱えたままでは大胆な改革が難しい。 • TOB(株式公開買付け)を実施 • 期間:6月9日から7月10日まで • 価格:2500円(過去6ヶ月間の平均株価を27.4 %上回る) • 買付株数:全株の66.7% • MBOのための資金調達 • 出資:英国の買収ファンドCVCキャピタル・パートナー:600億円、野村プリンシパル・ファイナンスのファンド:1000億円 • 借入金:1200億円

7月10日: TOB成立(94.38%の応募) • 最終的には株主から全株を取得予定 • 9月19日:上場廃止 • 10月25日:臨時株主総会 • 買収ファンドのCVCと野村プリンシパルから各1人社外取締役を受け入れ • 07年1月:すかいらーくと受皿会社が合併予定 • 格付会社S&Pは有利子負債増大により「すかいらーく」を格下げ:BBB-→BB • 有利子負債:1048億円→2200億円 • 将来的(5年後?)には再上場を目指す

LBO:Leveraged Buy-Out • : • 買収ファンドにとって投資収益率を嵩上げするための有力な手段

最終的には買収対象企業と受皿会社を合併させ、新会社を作る。最終的には買収対象企業と受皿会社を合併させ、新会社を作る。