Download

1 / 7

70 likes | 172 Vues

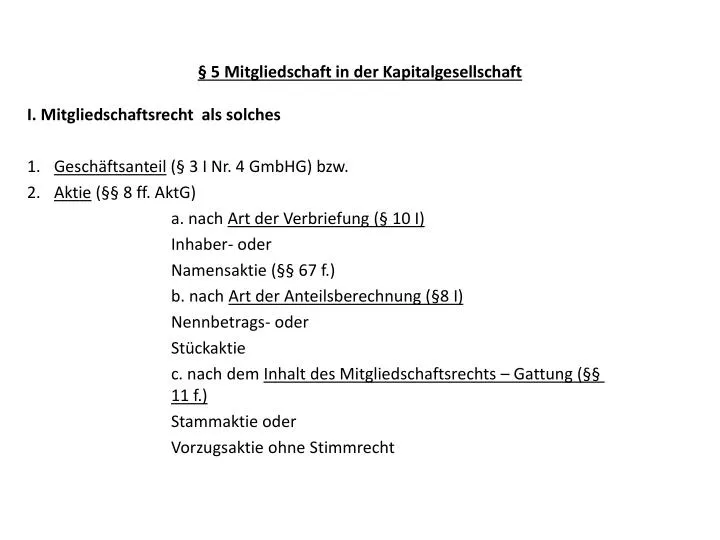

§ 5 Mitgliedschaft in der Kapitalgesellschaft. I. Mitgliedschaftsrecht als solches Geschäftsanteil (§ 3 I Nr. 4 GmbHG) bzw. Aktie (§§ 8 ff. AktG) a. nach Art der Verbriefung (§ 10 I) Inhaber- oder Namensaktie (§§ 67 f.) b. nach Art der Anteilsberechnung (§8 I)

E N D

§ 5 Mitgliedschaft in der Kapitalgesellschaft I. Mitgliedschaftsrecht als solches Geschäftsanteil (§ 3 I Nr. 4 GmbHG) bzw. Aktie (§§ 8 ff. AktG) a. nach Art der Verbriefung (§ 10 I) Inhaber- oder Namensaktie (§§ 67 f.) b. nach Art der Anteilsberechnung (§8 I) Nennbetrags- oder Stückaktie c. nach dem Inhalt des Mitgliedschaftsrechts – Gattung (§§ 11 f.) Stammaktie oder Vorzugsaktie ohne Stimmrecht

§ 5 Mitgliedschaft in der Kapitalgesellschaft II. Rechte 1. Vermögensrechte, vor allem Anspruch auf Beteiligung am Jahresgewinn: a. Berechnung aus dem Jahresüberschuss (§ 266 III A HGB) , der sich aus dem Jahresabschluss (§§ 264 ff. HGB) ergibt. c. Aufstellung des Jahresabschlusses ist Aufgabe der Geschäftsführer bzw. des Vorstands (§§ 242, 264 I HGB). d. Prüfung durch externe Prüfer (§§ 316 ff. HGB) Ausnahme kleine Kapitalgesellschaft i.S. von § 267 I HGB (etwa unter 4 Mio. Bilanzsumme, 8 Mio. Jahresumsatzerlös, 50 Arbeitnehmer)

§ 5 Mitgliedschaft in der Kapitalgesellschaft II. Rechte e. Feststellung des Jahresabschlusses und Beschluss über Ergebnisverwendung bei GmbH beides durch Gesellschafterversammlung §§ 29, 46 Nr. 1 GmbHG bei AG Feststellung des Jahresabschlusses grundsätzlich durch Vorstand und Aufsichtsrat mit der Möglichkeit der Einstellung von Gewinnrücklagen §§ 172 I, 173, 58 II 1 AktG Beschlussüber Gewinnverwendung durch Hauptversammlung §174 AktG (nicht der gesamte Gewinn muss ausgeschüttet werden!) f. erst damit entsteht der Anspruch auf Zahlung so ausdrücklich §§ 29 GmbHG, 58 IV AktG. 2. Weiteres Vermögensrecht: Anspruch auf Anteil am Liquidationserlös § 72 GmbHG, 271 AktG

§ 5 Mitgliedschaft in der Kapitalgesellschaft II. Rechte 3. Beteiligungsrechte Teilnahme an Gesellschafter-/Hauptversammlung Stimmrecht Bezugsrecht § 186 AktG, Ausschluss bedarf der Rechtfertigung, so BGHZ 71, 41 – Kali und Salz bei GmbH Bezugsrecht aus Treuepflicht 4. Informationsrechte (Auskunfts- und Einsichtsrechte) a. bei GmbH §§ 51 a, b GmbHG b. bei AG §§ 131 f. AktG 5. Minderheitenrechte generell Quorum bei Satzungsänderung, Treuepflicht, ferner a. bei GmbH § 50 GmbHG b. bei AG §§ 122, 142, 147 f. AktG 6. Schutz ferner durch Kapitalanleger-MusterverfahrensGv. 16. 8. 2005, BGBl. I S. 2437

§ 5 Mitgliedschaft in der Kapitalgesellschaft III. Pflichten 1. Leistung der Einlage § 14 GmbHG 54 I AktG zur Gründer- und Gründungshaftung s.o.; zur Kapitalerhöhung werden Einzelheiten später angesprochen 2. Treuepflicht (§ 242 BGB) des Aktionärs vgl. BGHZ 129, 136 – Girmes: Minderheitsaktionär einer AG darf eine von der Mehrheit angestrebte sinnvolle Sanierung nicht aus eigennützigen Gründen blockieren des GmbH-Gesellschafters vgl. BGHZ 65, 15 – ITT (vgl. auch actio pro socio): Mehrheitsgesellschafter einer GmbH veranlasst Geschäftsführer zu Geschäften zu lasten einer KG, deren Geschäfte die GmbH satzungsgemäß führt; Minderheitsgesellschafter ist zugleich an KG beteiligt (Hö: Konzernproblematik!!)

§ 5 Mitgliedschaft in der Kapitalgesellschaft IV. Erwerb der Mitgliedschaft 1. originärer Erwerb durch Beteiligung an Gründung oder Kapitalerhöhung 2. abgeleiteter Erwerb durch Universalsukzession oder Einzelrechtserwerb a. bei GmbH §§ 15 f., 40 GmbHG: Übertragung des Geschäftsanteils bedarf der notariellen Form; Eintragung des Erwerbs in Gesellschafterliste beim Handelsregister, gewisser Gutglaubensschutz, gutgläubiger Erwerb vom Nichtberechtigten möglich; eventuell Zustimmung der GmbH nötig b. bei AG Inhaberaktien (§ 10 I AktG) werden nach §§ 929 ff. BGB übertragen; Verwahrung heute stets in Wertpapiersammelbank (vgl. DepotG), Verbriefung erfolgt überdies meist auf Sammelurkunden, die sich in Verwahrung befinden; Übergabe des Papiers also insoweit ersetzt, Gutglaubenserwerb möglich Namensaktien (§§ 10 I, 67, 68 AktG) werden durch Indossament und Übergabe übertragen (WechselG) mit möglichem Gutglaubensschutz oder durch Zession; auch hier Verwahrung und Sammelurkunden; Eintragung in Aktienregister der AG mit gewissem Gutglaubensschutz; eventuell Zustimmung der AG nötig.

§ 5 Mitgliedschaft in der Kapitalgesellschaft IV. Verlust der Mitgliedschaft 1. bei Übergang des Mitgliedschaftsrechts (oben III.) 2. Ausschluss wegen Verletzung der Pflicht zur Einzahlung der Einlage § 21GmbHG (Kaduzierung) § 64 AktG 3. eventuell bei Kapitalherabsetzung oder Einziehung eines Geschäftsanteils (§ 34 GmbHG): Geschäftsanteil geht unter! 4. Squeeze-out (§§327 a ff. AktG, 39 a f. WpÜG), setzt eineMehrheit von 95 % bzw. 90 % voraus 5. bei Liquidation und Beendigung der Gesellschaft 6. Austritt aus wichtigem Grund bei GmbH (Windbichler § 22 Rn. 28) 7. Ausschluss aus wichtigem Grund, vgl. §§ 737 BGB, 140 HGB, 68 GenG Stand 22. 11. 2011