Download

1 / 14

200 likes | 1.34k Vues

CONTABILIDAD III. UNIDAD I. PASIVOS. DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013. UNIDAD I. PASIVOS. OBJETIVO DE LA UNIDAD: Aplicar las normativas legales y mercantiles para el registro contable de los pasivos.

E N D

CONTABILIDAD III UNIDAD I. PASIVOS DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013

UNIDAD I. PASIVOS OBJETIVO DE LA UNIDAD: Aplicar las normativas legales y mercantiles para el registro contable de los pasivos. Tema 1 PASIVO CORRIENTE 1.1.-Definición 1.2.-Clasificación 1.2.1.-Obligaciones bancarias 1.2.2.-Obligaciones comerciales 1.2.3.-Gastos acumulados por pagar 1.2.4.-Obligaciones tributarias 1.2.5.-Otras obligaciones legales

UNIDAD I. PASIVOS Tema 2. PASIVO NO CORRIENTE 2.1.-Definición 2.2.-Clasificación 2.2.1.-Obligaciones bancarias a largo plazo 2.2.2.-Pasivo laboral 2.2.3.-Provisiones y Contingencias 2.2.4.-Pasivo por impuesto diferido 2.2.5.-Hipotecas 2.2.6.-Bonos

UNIDAD I. PASIVOS PASIVOS Los pasivos son deudas contraídas por las empresas por un periodo determinado (el cual fijará la empresa con quien se contrae la deuda) las cuales les permitirá cancelar otras obligaciones, comprar activos, o realizar cualquier otra operación en pro del desarrollo de la organización.

UNIDAD I. PASIVOS PASIVOS Los pasivos a objeto de diferenciarlos de cualquier otro tipo de cuentas, deben poseer un conjunto cualidades las cuales son: • Se clasifican dependiendo de su vencimiento. • Genera intereses para los acreedores. • Pueden estar representados en moneda nacional o extranjera. • Su cancelación puede ser con dinero, con la prestación de servicios o con la transferencia de activos.

UNIDAD I. PASIVOS PASIVOS ESTADO DE SITUACIÓN FINANCIERA Su clasificación CriteriodeExigibilidad Prioridad que se debe tener para el pago. Pasivos corrientes o de corto plazo. CLASIFICACIÓN Pasivos no corrientes o de largo plazo

UNIDAD I. PASIVOS PASIVOS PASIVOS CORRIENTES O DE CORTO PLAZO Son las obligaciones que se deben cubrir en un plazo no mayor de un año (1) contado a partir de la fecha del balance. PASIVOS NO CORRIENTES O DE LARGO PLAZO Son deudas que deben ser cubiertas en un plazo mayor a un año (1), a la fecha del balance. Algunas deudas pueden tener porción corriente y porción no corriente.

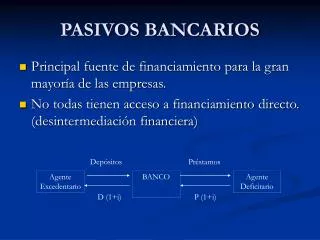

UNIDAD I. PASIVOS Cuentas principales de los Pasivos Corrientes Es el Valor de las deudas con entidades financieras, tanto en moneda nacional como extranjera, cuyo plazo de vencimiento es menor de un año. EJ. Financiamiento, Sobregiro Bancario. Obligaciones financieras Las deudas con proveedores del país y del exterior, tanto en moneda nacional como extranjera, por concepto de compra de mercancías o materias primas adquiridas a crédito. Obligaciones Comerciales El Valorde dudas diferentes a las de proveedores. En este concepto se incluyen honorarios, servicios, mantenimiento, arrendamientos, servicios públicos, seguros, transportes, etc FUENTE: GOMEZ,R (URBE)

UNIDAD I. PASIVOS Cuentas principales de los Pasivos Corrientes Valor de las deudas con el Estado por concepto de impuestos y tasas, tales, como impuesto de renta, IVA, impuestos de industria y comercio, de vehículos, entre otros. Obligaciones Tributarias Valor de las deudas con accionistas o socios por concepto de dividendos o participaciones decretadas y no cubiertas. Dividendo o participaciones por pagar Valor de las deudas con los empleados y exempleados por concepto de salarios, vacaciones, primas de servicios, etc. Que no superen un año. Obligaciones laborales FUENTE: GOMEZ,R (URBE)

UNIDAD I. PASIVOS Cuentas principales de los Pasivos Corrientes Valores recibidos anticipadamente por servicios que no se han prestado. Ingresos recibidos por anticipado Valores recibidos de clientes por bienes o productos que no se han entregado. Anticipos de clientes Representa deudas con entidades financieras con plazo mayor de un año. Generalmente tienen porción corriente y porción no corriente. Obligaciones Financieras de largo plazo FUENTE: GOMEZ,R (URBE)

UNIDAD I. PASIVOS Cuentas principales de los Pasivos Corrientes • Es el método para el cálculo del impuesto sobre la renta a cargo de una empresa que consiste en obtener dos cifras: • el monto del impuesto por pagar sobre la utilidad contable del ejercicio y • el monto del impuesto por pagar sobre la utilidad gravable del ejercicio. • La diferencia entre las dos cifras es el monto del impuesto sobre la renta que se difiere y que se debe a diferencias temporales en la causación del impuesto. Impuesto Diferido FUENTE: GOMEZ,R (URBE)

UNIDAD I. PASIVOS Cuentas principales de los Pasivos no Corrientes Representa deudas con entidades financieras con plazo mayor de un año. Generalmente tienen porción corriente y porción no corriente. Obligaciones Financieras de largo plazo Son préstamos contraídos por las empresas pero debidamente garantizados con bienes e inmuebles, y sobre las cuales no puede pesar enajenación o gravamen sin la debida cancelación. Hipotecas Es un título valor o instrumento contractual, nominativo o al portador en el cual se promete el pago de una deuda en una época futura, generalmente de largo plazo y que percibe unos intereses. Bonos FUENTE: GOMEZ,R (URBE)

UNIDAD I. PASIVOS Cuentas principales de los Pasivos no Corrientes Es el Valor de las deudas con entidades financieras, tanto en moneda nacional como extranjera, cuyo plazo de vencimiento es mayor de un año. EJ. Financiamientos, préstamos, etc. Obligaciones Bancarias a largo plazo Valor de las deudas con los empleados y exempleados por concepto de salarios, vacaciones, primas de servicios, etc. Que superen un año. Pasivos laborales Representa el valor estimado de deudas por diferentes conceptos, como de carácter laboral, por impuestos, por contingencias, etc. Pasivos estimados y provisiones