Download

1 / 15

150 likes | 634 Vues

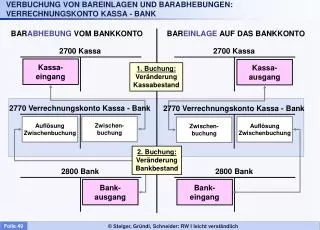

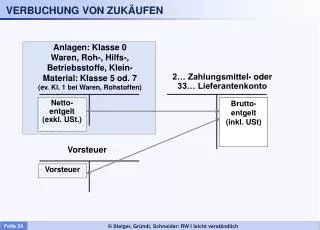

Verbuchung von Mahnspesen & Verzugszinsen. Rechnung netto 4.000,-- +20% 800,-- btto 4.800,--. Wir kaufen ein: ER. Wir verkaufen: AR. 5010 HW-Einsatz 4.000,-- 2500 Vorsteuer 800,-- an 33.. Lieferantenkto 4.800,--. 20.. Kundenkonto 4.800,--

E N D

Verbuchung von Mahnspesen & Verzugszinsen Rechnung netto 4.000,-- +20% 800,-- btto 4.800,-- Wir kaufen ein: ER Wir verkaufen: AR 5010 HW-Einsatz 4.000,-- 2500 Vorsteuer 800,-- an 33.. Lieferantenkto 4.800,-- 20.. Kundenkonto 4.800,-- an 4000 HW-Erlöse 4.000,- 3500 UST 800,-- Zahlung Wir zahlen die Rechnung Der Kunde zahlt 33.. Lieferantenkonto 4.800,-- an 2700 Kassa (2800 Bank...) 4.800,-- 2700 Kassa (2800 Bank...) 4.800,-- an 20.. Kundenkonto 4.800,-- Zahlung zu spät: Mahnung! Wir zahlen Mahnspesen Kunde zahlt Mahnspesen 8301 Mahnspesen an 33… Lieferantenkonto 20.. Kundenkonto an 4890 Mahnspesenverg. Wir zahlen Verzugszinsen Verzugszinsen 8300 Verzugszinsenaufwand an 33… Lieferantenkonto 20.. Kundenkonto an 8130 Verzugszinsenertr.

Rabatte und Preisnachlässe Rabatte sofort- Rabatt nachträglicher Rabatt Ware wird billiger Gutschrift wird kommen auf der Rechnung 1. Verbuchung der Rechnung 2. Verbuchung der Gutschrift Verbuchung des verminderten (korrigierten) Betrages. Keine gesonderte Buchung!

WIR Sofort gewährter Rabatt Waren Rechnung netto 4.000,- -10%_ 400,- netto 3.600,- +20% 720,- btto 4.320,- Lieferant 2000 (2800...) 4.320,-- an 4000 HW-Erlöse 3.600,- 3500 UST 720,- 5010 HW-Einsatz 3600,-- 2500 Vorsteuer 720,-- an 3300 (2800...) 4.320,-- Es wird sofort der verminderte Betrag verbucht! Sofortrabatte sind daher kein Buchungsproblem!

WIR Nachträglich gewährter Rabatt - Überblick Waren Rechnung netto 4.000,-- +20% 800,-- btto 4.800,-- Verbuchung Einkauf: Verbuchung Verkauf: 2000 Lieferford. 4.800,- an 4000 HW-Erlöse 4.000,- 3500 UST 800,- 5010 HW-Einsatz 4.000,-- 2500 Vorsteuer 800,-- an 3300 (2800...) 4.800,- Verbuchung Rabatt: Verbuchung Rabatt: Gutschrift netto 400,-- +20% 80,-- btto 480,-- 3300 Lieferverb. 480,-- an 5010 HW-Einsatz 400,- 2500 Vorsteuer 80,- 4400 Erlösberichtigung 400,-- 3500 UST 80,-- an 2000 Lieferford. 480,-

WIR Nachträglich gewährter Rabatt an Kunden Waren Kunde Verbuchung Verkauf Rechnung netto 8.000,-- +20% 1.600,-- btto 9.600,-- 2000 Lieferford. 9.600,-- an 4000 HW-Erlöse 8.000,- 3500 UST 1.600,- Gutschrift netto 800,-- +20% 160,-- btto 960,-- Verbuchung Rabatt 4400 Erlösberichtigung 800,-- 3500 UST 160,-- an 2000 Lieferford. 960,--

WIR Kunde Verkäufe mit Kreditkarten 1 Waren 2 2791 Forderungen Visa an 4000 HW-Erlöse 3500 UST Beleg Geld 2800 Bank 7792 Provisionen... 2500 Vorsteuer an 2791 Forderungen Visa • Kontonummern: • Forderungen Mastercard | 2791 Forderungen VISA | Forderungen Diners Club

WIR Einkäufe mit Kreditkarten Waren Lieferant 5010 HW-Einsatz 2500 Vorsteuer an 3180 Verbindlichkeiten Kreditkartenunternehmen Einkauf: Belastung der Bank: 3180 Verbindlichkeit Kreditkartenunternehmen an 2800 Bank

WIR Kunde Verkäufe mit Bankomatkarten 2794 (2795) Forderungen Bankomatkarten (Quick) an 4000 HW-Erlöse 3500 UST 2800 Bank an 2794 (2795) Ford. Bankomatkarten (Quick) 7792 Provisionen Kredit- Bankomatkarten 2500 Vorsteuer an 2800 Bank Monatliche Gebühr

WIR Einkäufe mit Bankomatkarten Waren Lieferant 5010 HW-Einsatz 2500 Vorsteuer an 3190 Verbindlichkeiten Bankomatkarten Einkauf: Belastung der Bank: 3190 Verbindlichkeit Bankomatkarten an 2800 Bank

WIR Kunde Verbuchung von Kundenskonti Ausgangssituation: Lieferforderung Waren 20.. Lieferforderungen an 4000 HW-Erlöse 3500 UST Nettomethode Zahlung 2700 (2800) an 20.. Kundenkonto 4410 Kundenskonto 3500 UST an 20.. Kundenkonto Skonto Beispiel: SollHaben 20.. Kundenkonto • 4000 HW-Erlöse 2.000,-- • Kassa 1920,-- • 4410 Kundenskonti 80,-- • 2.000,-- 2.000,--

WIR Verbuchung von Lieferantenskonti Ausgangssituation: Lieferverbindlichkeit 5010 HW-Einsatz 2500 Vorsteuer an 33.. Lieferantenkonto Waren Lieferant Nettomethode Zahlung 33.. Lieferantenkonto an 2700 (2800) 33.. Lieferantenkonto an 5880 Lieferantenskonti 2500 Vorsteuer Skonto Beispiel: SollHaben 33.. Lieferantenkonto • 5010 HW-Einsatz 600,-- • Kassa 588,-- • 5880 Lieferantensk. 12,-- • 600,-- 600,--

Abhebungen und Einzahlungen 2700 Kassa an 2870 (3170) Barverkehr mit Banken Abhebung 2870 (3170) Barverkehr mit Banken an 2800 (3110) Bank... Kontoauszug 2870 (3170) Barverkehr mit Banken an 2700 Kassa Einzahlung 2800 (3110) Bank... an 2870 (3170) Barverkehr mit Banken Kontoauszug

Überweisungen auf Konten innerhalb der eigenen Banken Überweisung Kontoauszug Kontoauszug 2801 Sparkasse an 2880 Schwebende Geldbewegung 2880 Schwebende Geldbewegungen an 2800 Volksbank Bank B an Bank A

Abschlussposten - Beispiel Habenzinsen KEST Spesen und Gebühren

Verbuchung von Abschlussposten Grundlage: Kontoauszug! 2800 (3110) Bank an 8100 Zinserträge a. Bankguthaben Guthabenzinsen 8100 Zinserträge aus Bankguthaben an 2800 (3110) Bank Kest 8280 Zinsaufwand für Bankkredite an 2800 (3110) Bank Schuldzinsen 7790 Spesen d. Geldverkehrs an 2800 (3110) Bank Provisionen, Gebühren...