Effective Risk Management Framework in your Organization

Explore an integrated approach to develop, configure, implement, and monitor systems for financial information objectives. Ensure security, supervision, and communication at all levels for risk identification and response. Understand roles and responsibilities in risk management.

Effective Risk Management Framework in your Organization

E N D

Presentation Transcript

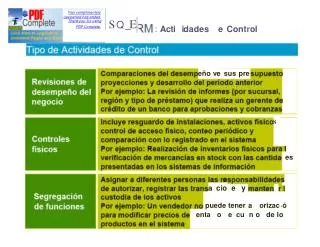

Yourcomplimentary sQ_E. useperiodhasended. ThankyouforusingPDFComplete. :Acti i:dades eControl eñove suspre S es e a cio e y puedetenera orizac·ó enta o e cu no delo

useperiodhasended. i""l, o·.E Yourcomplimentary ..A ti Id Thankyouforusing · - PDFComplete. . 1n. rmaco· 1proces mi y cce ores ·g·do syd veñ caci.. d cálcuos e existene u Incluye co rinfr e tru u d ón iv e ============ ============================= b o • DesarroUoeim lantación:Asegurarquesedesarrollen,configuren,,eimplanten • lossistemasparasatisfacerl'osobjet[vosdelaInformaciónfinanciera • Mantenim, ento:Asegurarquel,oscam,biosomodificacionesalossi,stemasserealicendeform.aadecua.da,utilizandoam:bientes dedesarrollloyproduccijónseparados,,autorizaciones.documentación,,prueb.as,aprobaciones,yanálisis deimpactodelca,mbioenotrossistemasobaoses dedatos • ,, S·e uridaddelalnformaclón:Asegurarqueseautent[fiqueyautoriceelacceso • alosrecursosdelossistemasyd,atos

eControl eoreso e enes

Yourcomplimentary useperiodhas ended. PDFcomplete. SO-ERM:Activid,adesdieControl Thankyouforusing .toriz cione - Veri·1caciones 1one

7.INF ORMACIÓNY COMUNICACIÓN. • Lainformaciónesnecesariaentodoslosnivelesde la organización para identificar, evaluar y dar respuestaalriesgo. • Sedebeidentificar,capturarycomunicarentiempoy forma que permita al personal cumplir con sus responsabilidades. La información relevante es obtenidade fuentesinternasyexternas. • Lacomunicaciónsedeberealizarensentidoamplio yfluirportodalaentidad entodossentidos. • Debeexistirunacomunicaciónadecuadaconpartes externas a la organización como clientes, proveedores, reguladoresyaccionistas. 135

InformaciónyComunicación • Defuentes internasyexternas • Identifica, captura,analizaycomunicaaquieneslonecesitan • Formaytiempo • Útilpara llevaracaboresponsabilidades • Fluyehaciaabajo,haciaarribayalolargodelaorganización • Intercambioconpartesexternas:clientes,proveedores,legisladores, accionistas • Útilparaidentificar,evaluaryresponderariesgos,moverlaentidady lograr losobjetivos 136

PDF Yourcomplimentary useperiodhasended. mplete ThankyouforusingPDFComplete. 0-E M: or _c1ónyca .. • 1" n1cac1on

8.SUP ERVISIÓN (MONITOREO) La Administración Corporativos de una de entidad Riesgos cambia respuestas a los con el tiempo. Las riesgos que antaño eran efectivas puedenllegaraserirrelevantes;porlo tanto tienen constantemente. travésde: que revisarse Se puede realizar a • Actividadespermanentes • Omedianteevaluacionesindependientes.

Supervisión (Monitoreo) • Através deactividadespermanentes. • Son los directores de línea o función de apoyo quienes llevan a cabo las actividades de monitoreo y dan meditada consideración a las implicaciones de la información que reciben. Ej. Aprobacióndetransacciones,reconciliacionesde cuentasdebalanceylaverificaciónyexactitudde loscambiosen archivosmaestros. • Medianteevaluacionesindependientes

PDF Yourcomplimentary useperiodhasended. mplete ThankyouforusingPDFComplete. 1·

Supervisión(Monitoreo) • Verificar queloscomponentesestán presentesyfuncionando • Verificar sucalidadenelcurso del tiempo • Doscaminos: Evaluacionessobre lamarchaoseparadas • La documentaciónvaría: tamaño ycomplejidadde laorganización • La falta de documentación no significa que los componentes no existan o no puedan ser probados. La documentación hace que lasupervisiónsea másefectivayeficaz • Reportar lasdeficienciasaquienespuedentomarlaacciónapropiada 141

ROLESY RESPONSABILIDADESDELA ADMINISTRACIÓNDERIESGOS CORPORATIVOS. • Todoelpersonalenunaentidadtienealgúntipode responsabilidaden laadministraciónde riesgos. • El marco integrado deadministración de riesgos de COSOERMtratalossiguientesrolesinternosysus responsabilidades. • Directorio • Gerencia. • Oficialde riesgo • Gerentesfinancieros • Auditoresinternos • Restodelpersonal. 142

PapelesyResponsabilidades MatrizdeResponsabilidades 1 4 3

PapelesyResponsabilidades ERMes responsabilidaddecadauno. Todoslosempleadosutilizan,producen o tieneninformaciónútilen ERM.Tomar accionesparaadministrareventosyriesgos. 1 4 4

También trata el rol de los terceros a la organización,yaqueproveeninformaciónútil paraunaadecuadaadministración: • Auditoresinternos. • Legisladoresyreguladores • Clientes,proveedores. • Analistasfinancieros, • Mediosdecomunicación. 145

Eficacia deCOSOERM • Unestadoocondiciónenunmomentodado • Eficacia: todoslos ochocomponentesestán presentesyfuncionando • Puedehaberdiferenciasentreentidades,industrias ycombinaciones de componentes. Diferencias debido a culturas diferentes, tamaño, industria,filosofía. • Conceptosaplicablesa todaslasentidadessinimportarsu tamaño. • Diferentesnivelesde formalidad. • Deben considerarse las relaciones externas (inversión conjunta, asociaciones)queno estánbajoun controldirecto. 146

1.4IMPORTANCIAEINDEPENDENCIADE LA AUDITORÍAINTERNA • IMPORTANCIA: • Laauditoríainterna esuninstrumento demediciónyevaluacióndeloefectivo de la estructura de control interno de una entidad, contribuye con ésta para alcanzar los objetivos básicos, mencionadosanteriormente. 147

RolesCríticosdelaAuditoríaInterna • Proporcionarseguridadenlosprocesosdegestiónderiesgo • Proporcionarseguridaddequelos riesgosestánsiendoevaluados correctamente • Evaluarlosprocesosdegestiónderiesgo • Evaluarlosinformesdelos riesgosclave • Revisarelmanejodelos riesgosclaves identificados 18

RolesQuelaAuditoríaInternaPuede Realizar • Facilitarlaidentificacióny evaluacióndelos riesgos • Entrenar alagerenciaenresponder alosriesgos • Coordinarlasactividades deGestión deRiesgoEmpresarial (ERM) • Consolidar elinformesobrelosriesgos • Mantenery desarrollarelMarcodeGestióndeRiesgoEmpresarial (ERM) • Promocionar elestablecimientodeGestióndeRiesgoEmpresarial(ERM) • DesarrollarlaestrategiadeGestióndeRiesgoEmpresarial(ERM)parala aprobacióndela JuntaDirectiva 19

RolesQuelaAuditoríaInternaNo DebeRealizar • Fijarelnivelderiesgoaceptable • Imponerprocesosdemanejoderiesgo • Representar alagerenciaenrelaciónariesgos • Tomar decisiones enrelaciónarespuestas relativasariesgo • Implementar,anombredelagerencia,respuestascon relaciónariesgos • Responsabilidadenelmanejoderiesgos 20

Indep endenciade la Auditoría InternaNorma1100 • Paraque laauditoría internafuncione bien debetener doscaracterísticas: • Nivelorganizacional • El departamento de Auditoría Interna debe estar ubicado adecuadamenteparaquelepermitaelcumplimientodesus responsabilidadesyasílograrsusobjetivos. • Objetividad • Al realizar cada trabajodeauditoría losAuditores Internos debenmantenerunaactitudmentalpositivayobjetivayno permitir influenciaspor juiciosdeotraspersonas. • GuíadeauditoriainternaNo.2IGCPAPág.3-5

CIÓNDE AUDITORÍA INTERNA-ORGANIGRAMA UBICA EMPRESALACHABELA,S.A. ACCIONISTAS AUD.INTERNA JUNTADIRECTIVA GERENTEGENERAL PRODUCCIÓN VENTAS MERCADEO CONTABILIDAD FIN.YADMÓN.