NORMAS CONTABLES

NORMAS CONTABLES. NORMAS CONTABLES. Reglas para: Registro de las transacciones Reconocimiento de activos y pasivos Valuación (medición) de activos y pasivos Presentación de la información contable. Objetivos de las NNCC. Guiar a quienes trabajan en el sector contable

NORMAS CONTABLES

E N D

Presentation Transcript

NORMAS CONTABLES Reglas para: • Registro de las transacciones • Reconocimiento de activos y pasivos • Valuación (medición) de activos y pasivos • Presentación de la información contable

Objetivos de las NNCC • Guiar a quienes trabajan en el sector contable • Generar información contable útil y confiable • Permitir comparación • Facilitar labor de organismos de contralor • Evitar tratamientos que distorsionen deliberadamente la información contable

Clasificaciones de las NNCC Contenido: • Valuación • Unidad de medida • Exposición Alcance: • NNCC profesionales • NNCC legales • NNCC internas

Evolución de las NNCC En la historia: • Fray Luca Paccioli • Alemania, Francia e Inglaterra • España y Portugal • EE.UU..

Factores que han influido • Control estatal y libre empresa • Economías agrarias o industriales • Empresas cerradas o abiertas • Mercados de valores • Desarrollo económico • Estabilidad de la moneda • Sistemas legales • En general: ambientes económicos y políticos

Armonización mundial Origen: • Globalización • Crisis financiera de los 90 en el sudeste asiático • FEF e IFAD

Armonización mundial Objetivos • Transparencia • Políticas financieras, monetarias y fiscales • Administración de la deuda y del riesgo • Sistemas de difusión de datos económicos • Normas de contabilidad y de auditoría • Supervisión bancaria • Prevención de lavado de dinero • Supervisión de conglomerados financieros

Armonización mundial Normas contables actuales • Internacionales (IFRS) • USGAAP • De cada país Futuro próximo • Normas contables mundiales

NNCC profesionales argentinas Dictado • Ley 20.488 • F.A.C.P.C.E • C.E.C.Y.T. • C.E.N.C.Y.A. • Aprobación de los proyectos

Marco conceptual (RT 16) Estructura de la RT 16: 1. Introducción 2. Objetivo de los EECC 3. Requisitos de la información contenida en los EECC 4. Elementos de los EECC 5. Reconocimiento y medición de los elementos de los EECC 6. Modelo contable 7. Desviaciones aceptables y significación Anexo: Diferencias con el marco conceptual del IASC

RT 161. Introducción Conceptos fundamentales que deben servir: • A la FACPCE para definir el contenido de futuras RTs de NCP. • A preparadores, examinadores y usuarios de EECC para resolver situaciones no contempladas expresamente en las NCP.

RT 162. Objetivo de los EECC Proveer información sobre el patrimonio del emisor y sobre su evolución económica y financiera que facilite la toma de decisiones económicas. ¿Quienes necesitan esa información? • Inversores actuales y potenciales • Empleados • Acreedores actuales y potenciales • Clientes • El Estado ¿Cuál información?: • Situación patrimonial • Evolución del patrimonio neto (incluyendo el resultado) • Evolución de la situación financiera (exponiendo actividades de inversión y de financiación) • Otros hechos que ayuden a evaluar los montos, momentos e incertidumbres de los futuros flujos de fondos que los inversores y acreedores recibirán por distintos conceptos

RT 163. Requisitos de la información contenida en los EECC Atributos que debe reunir la información: • Pertinencia • Confiabilidad • Aproximación a la realidad (esencialidad, neutralidad e integridad) • Verificabilidad • Sistematicidad • Comparabilidad • Claridad Restricciones: • Oportunidad • Equilibrio entre costos y beneficios

RT 164. Elementos de los EECC Situación patrimonial • Activos • Pasivos • Participaciones de no controlantes en controladas • Patrimonio neto Evolución patrimonial • Transacciones con los propietarios • Resultado del período • Ingresos, gastos, ganancias y pérdidas • Impuestos sobre las ganancias • Participacipación de no controlantes en controladas • Variaciones cualitativas Evolución financiera • Recursos financieros • Orígenes y aplicaciones

RT 164. Elementos de los EECC (cont.) Situación patrimonial. Activos Un ente tiene un activo cuando, debido a un hecho ya ocurrido, controla los beneficios que produce un bien. Un bien es un objeto material o inmaterial, adquirido o producido, con costo o sin él, que tiene valor de cambio o de uso para el ente. Un bien tiene valor de cambio cuando puede • canjearlo por dinero u otro activo, • utilizarlo para cancelar una obligación, o • distribuirlo a los propietarios del ente. Un bien tiene valor de uso cuando el ente lo puede emplear en alguna actividad productiva.

RT 164. Elementos de los EECC (cont.) Situación patrimonial. Pasivos Un ente tiene un pasivo cuando, debido a un hecho ya ocurrido, está obligado a entregar activos o a prestar servicios a otra persona (física o jurídica). La cancelación del pasivo • es ineludible o altamente probable • deberá efectuarse en una fecha determinada o determinable, debido a la ocurrencia de cierto hecho o a requerimiento del acreedor. La decisión de adquirir activos o incurrir en gastos no da lugar al nacimiento de un pasivo.

RT 164. Elementos de los EECC (cont.) Situación patrimonial. Participaciones de accionistas no controlantes en los patrimonios de las empresas controladas En los balances consolidados, la participación de los accionistas no controlantes - no integra el pasivo (no hay obligación de entregar recursos) - no forma parte del patrimonio neto (no son derechos de los accionistas)

RT 164. Elementos de los EECC (cont.) Situación patrimonial. Patrimonio neto • Aportes de sus propietarios • Resultados acumulados PN = A - P PN = A - P - PM • Se considera capital al aportado o al comprometido a aportar (aportes no capitalizados). • Los aportes a capitalizar deben ser irrevocables para formar parte del patrimonio neto • Los resultados acumulados capitalizados son aportes.

RT 164. Elementos de los EECC (cont.) Evolución patrimonial. Variaciones cuantitativas • Transacciones con los propietarios • Incluye los aportes y retiros que realizan los propietarios. • Comprometer un aporte conlleva la obligación de entregar recursos o de asumir una obligación por su cuenta • En los retiros la situación es inversa • Las transacciones en las que los propietarios no actúan como tales no constituyen aportes o retiros • Resultado del período. • Ingresos, gastos, ganancias y pérdidas • Los ingresos resultan de ventas o de crecimiento natural. • Los gastos son disminuciones del patrimonio relacionadas con los ingresos. • Las ganancias y las pérdidas se originan en operaciones incidentales o periféricas que no están acompañadas por ingresos o gastos. • Impuesto sobre las ganancias • Participaciones de accionistas no controlantes en controladas

RT 164. Elementos de los EECC (cont.) Evolución patrimonial. Variaciones patrimoniales puramente cualitativas • Transacciones que no afectan el valor del patrimonio neto • Cambio de un activo por otro • Incorporar un activo asumiendo un pasivo • Cancelación de un pasivo con un activo • Cambios en la representación formal del patrimonio • Capitalización de ganancias • Constitución de reservas • Absorción de pérdidas con reservas

RT 164. Elementos de los EECC (cont.) Evolución financiera. • Evaluar capacidad de pagar deudas y repartir ganancias • Recursos financieros • El efectivo • Equivalentes de efectivo • colocaciones de alta liquidez • fácilmente convertibles en dinero • sujetas a riesgos mínimos de cambio de valor • Orígenes y aplicaciones

RT 165. Reconocimiento y medición de los elementos de los EECC Deben reconocerse los elementos que cumplan con las definiciones presentadas y que puedan valuarse cumpliendo con el requisito de confiabilidad o credibilidad. Cuando un elemento no se reconoce por la imposibilidad de asignar una medición contable confiable “debería” ser informado en los EECC.

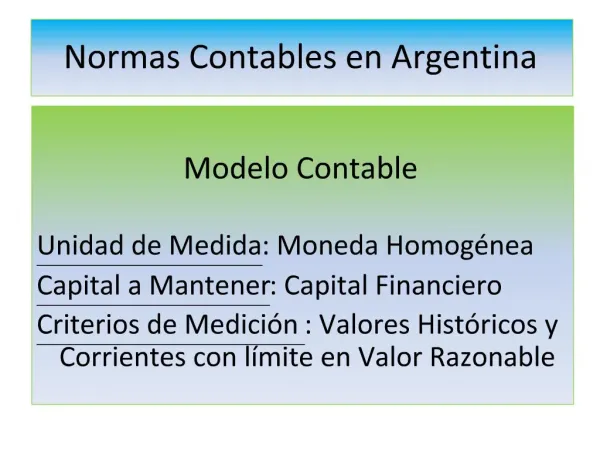

RT 166. Modelo contable Cuestiones que lo definen: • Unidad de medida • Criterios de medición contable • Capital a mantener

RT 166. Modelo contable (cont.) Unidad de medida: • En un contexto de inflación o deflación generalizada, los estados contables deben expresarse en moneda homogénea, de poder adquisitivo de la fecha a la cual correspondan. • En un contexto de estabilidad se utilizará la moneda nominal.

RT 166. Modelo contable (cont.) Criterios de medición: Activos • Costo histórico • Costo de reposición • Valor neto de realización • Valor de utilización económica • Valor actual • Porcentaje de participación sobre otras mediciones contables

RT 166. Modelo contable (cont.) Criterios de medición: Pasivos • Importe original • Costo de cancelación • Valor actual • Porcentaje de participación sobre mediciones contables de pasivos

RT 166. Modelo contable (cont.) Criterios de medición: ¿cuáles aplicar? Criterios primarios basados en El destino más probable de los activos La intención y posibilidad de cancelación inmediata de los pasivos Tomar los más adecuados para alcanzar los requisitos de la información contable

RT 166. Modelo contable (cont.) Capital a mantener Capital financiero o invertido en moneda

RT 167. Desviaciones aceptables y significación Son admisibles las desviaciones a lo prescripto por las NCP que no afecten significativamente la información contenida en los EECC. Una desviación es significativa si puede generar un cambio en la decisión del usuario.

RT 16Diferencias con el marco conceptual del IASC 2. Objetivo de los estados contables Se agregan las necesidades de los usuarios de EECC de entidades sin fines de lucro. 3. Requisitos de la información contenida en los estados contables Se agregan verificabilidad y sistematicidad. Se suprimen prudencia y significación. Se utiliza la expresión “aproximación a la realidad” en vez de “true and fair view”. Claridad. Los usuarios deben poder comprender los EECC más que la contabilidad.

RT 16Diferencias con el marco conceptual del IASC (cont.) 4. Elementos de los EECC • Elementos que figuran en la resolución pero no en el del IASC: • Participaciones de accionistas no controlantes en entidades controladas. • Ganancias. • Pérdidas. • Participaciones de accionistas no controlantes en los resultados de entidades controladas. • Impuesto sobre las ganancias. • Concepto de recursos financieros. • Elemento que figura en el marco del IASC pero no en la resolución: • Ajuste de mantenimiento de capital (revalúos). 6. Modelo contable • El IASC no prescribe ningún modelo en particular. • La resolución contiene definiciones sobre las tres cuestiones fundamentales: unidad de medida, criterios de medición y capital a mantener.

RT 171. Alcance • Informes contables para uso externo salvo que • Se indique expresamente lo contrario • Se trate de un ente que no cumpla con la condición de empresa en marcha

RT 172. Normas generales • Reconocimiento de elementos • Cumplir con las definiciones • Ser valuados de manera confiable • Devengamiento • Reclasificación de activos y pasivos • Momento del cambio de criterio de valuación • Baja de activos y pasivos • Significación

RT 173. Unidad de medida • Moneda homogénea • Moneda extranjera • Conversión de EECC

RT 174. Medición contable en general • Criterios generales • Mediciones contables de los costos • Determinación de los valores corrientes de los bienes destinados a la venta (o a ser consumidos en el proceso de obtención de esos bienes) • Comparaciones con valores recuperables • Medición inicial de créditos y deudas • Componentes financieros implícitos • Reconocimiento y medición de variaciones patrimoniales • Consideración de hechos contingentes • Consideración de hechos posteriores a la fecha de los EECC • Modificaciones a resultados de ejercicios anteriores

RT 174. Medición contable en generalCriterios generales • Efectivo (valor nominal) • Colocaciones de fondos y cuentas a cobrar en moneda: • Si existe intención y factibilidad de su venta: VNR. • El resto según: • su medición original, • la porción devengada de cualquier diferencia entre ella y la suma de los importes a cobrar a sus vencimientos calculada exponencialmente a la TIR histórica y • las cobranzas efectuadas) Pueden medirse según su valor actual calculado con la TIR del momento de su medición inicial. • Cuentas a cobrar en especie (criterio aplicable a los activos que se espera recibir)

RT 174. Medición contable en generalCriterios generales (cont.) • Participaciones permanentes en entes sobre los que se tenga control, control conjunto o influencia significativa (según la medición de sus patrimonios y los porcentajes de participación) • Bienes destinados a la venta o a ser consumidos en el proceso de obtención de bienes para vender (valor corriente) • Bienes de uso y otros activos no destinados a la venta (a su costo histórico menos, si corresponde, amortizaciones)

RT 174. Medición contable en generalCriterios generales (cont.) • Pasivos a cancelar en moneda: • Si existe intención y factibilidad de su pago anticipado (a su costo corriente de cancelación) • El resto según: • la medición original del pasivo; • la porción devengada de cualquier diferencia entre ella y la suma de los importes a pagar a sus vencimientos calculada exponencialmente a la TIR histórica; y • los pagos efectuados.

RT 174. Medición contable en generalCriterios generales (cont.) • Pasivos a cancelar en especie: • Bienes que están en el activo (costo de cancelación - su valuación) • Bienes a adquirir (costo de cancelación) • Bienes o servicios a producir (el mayor entre su costo y la suma recibida) • Activos y pasivos cubiertos por instrumentos de cobertura (según normas RT 20)

RT 174. Medición contable en generalCriterios generales (cont.) En los casos de activos y pasivos en moneda extranjera los criterios primarios se aplicarán utilizando dicha moneda y los importes obtenidos se convertirán a moneda argentina considerando los tipos de cambio vigentes a la fecha de la medición Del mismo modo se procederá con los depósitos, créditos y deudas cancelables en el equivalente en moneda argentina de un importe en moneda extranjera

RT 174. Medición contable en generalCriterios generales (cont.) • La aplicación de los criterios expuestos implica: • la verificación de que los elementos sigan cumpliendo con las definiciones del marco conceptual • la aplicación del concepto de devengamiento • la evaluación de la continuidad del ente y de sus segmentos para establecer sus posibles efectos en la aplicación del límite del valor recuperable de los activos • Los criterios de medición utilizados deben coincidir con los utilizados para las mediciones de: • las transacciones con los propietarios y con los accionistas no controlantes de sociedades controladas • ingresos, gastos, ganancias y pérdidas • impuestos sobre las ganancias • los importes del EOAF • Las participaciones minoritarias en sociedades controladas sobre sus resultados se basarán en las mediciones de éstos • Para lo no tratado ver cuestiones no previstas

RT 174. Medición contable en generalMediciones contables de los costos • Reglas generales Medición original de bienes incorporados y servicios adquiridos sobre la base de su costo completo asignando los indirectos sobre bases razonables

RT 174. Medición contable en generalMediciones contables de los costos (cont.) • Bienes o servicios adquiridos Tratamiento preferible Costo completo de contado Si no se lo conoce se estima descontando a una tasa de interés de mercado relevante para el ente Tratamiento alternativo permitido En un contexto de estabilidad se admitirá que la segregación referida se efectúe únicamente sobre los saldos de los activos y pasivos a la fecha de los EECC

RT 174. Medición contable en generalMediciones contables de los costos (cont.) • Bienes incorporados por aportes y donaciones al valor corriente a la fecha de incorporación • Bienes incorporados por trueques al valor corriente a la fecha de la incorporación (excepto bienes de uso similares) • Bienes incorporados por fusiones y escisiones (ver combinaciones de negocios) • Bienes producidos • al costo de los materiales más • costos de conversión más • costos financieros si corresponde. • (no incluir improductividad, ineficiencia ni ociosidad)

RT 174. Medición contable en generalMediciones contables de los costos (cont.) Costos financieros • Tratamiento preferible: Los costos financieros deben ser reconocidos como gastos del período en que se devenguen • Tratamiento alternativo: Podrán activarse costos financieros cuando: • el activo está en proceso y éste se prolonga en el tiempo • el proceso no ha sido nunca interrumpido • el período no excede el técnicamente requerido • las actividades necesarias para dejarlo en condiciones de uso o venta no están sustancialmente completas • el bien no está en condiciones de ser vendido, usado o puesto en marcha Si se emplea el tratamiento alternativo debe aplicarse a todos los bienes en la misma situación

RT 174. Medición contable en generalMediciones contables de los costos (cont.) Costos financieros (cálculo) • Mensualmente (se admiten períodos mayores) • Primero los de asignación específica • Se restan los costos recuperados por colocaciones • Se puede optar por computar el interés del capital propio • Costos que no son de asignación específica • Del total de deudas se restan las específicas • Se calcula una tasa promedio mensual • Se determinan los montos promedio de los activos que capitalizan intereses menos los que cuenten con financiación específica • Se aplica la tasa y se determina el monto a activar.

RT 174. Medición contable en generalMediciones contables de los costos (cont.) • Costos de cancelación Suma de todos los costos necesarios para liberarse de una obligación • Obligación monetaria: Suma de dinero que el acreedor aceptaría para liberar al ente de su obligación • Obligación monetaria en moneda extranjera • Obligación de entregar bienes existentes en el activo • Obligación de entregar bienes adquiribles (costo, no el mayor) • Obligación de entregar bienes a producir (costo, no el mayor) • Obligación de prestar servicios (costo, no el mayor)

RT 174. Medición contable en generalDeterminación de valores corrientes de los bienes destinados a la venta o a ser consumidos en su obtención Pauta básica: Considerar el grado de avance en el proceso de generación de resultados • Cuentas a cobrar: valor corriente de salida (VNR) • Activos que no requieren esfuerzos significativos de venta: • en condiciones de ser entregados, valor corriente de salida • en curso, valor corriente de salida proporcionado • Restantes activos: valor corriente de entrada (reposición)

RT 174. Medición contable en generalDeterminación de valores corrientes de los bienes destinados a la venta o a ser consumidos en su obtención (cont.) Determinación de valores netos de realización Se considerarán: • Precios de contado de transacciones no forzadas entre partes independientes en las condiciones habituales de negociación • Ingresos financieros que la venta genere por sí (reembolsos) • Costos ocasionados por la venta • La existencia de opciones de venta o de compra lanzadas