Download

1 / 11

110 likes | 231 Vues

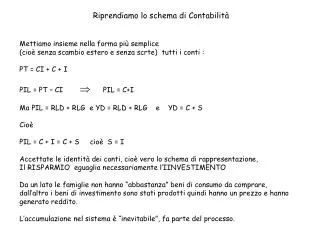

Riprendiamo lo schema di Contabilità. Mettiamo insieme nella forma più semplice (cioè senza scambio estero e senza scrte ) tutti i conti : PT = CI + C + I PIL = PT – CI PIL = C+I Ma PIL = RLD + RLG e YD = RLD + RLG e YD = C + S Cioè

E N D

Riprendiamo lo schema di Contabilità Mettiamo insieme nella forma più semplice (cioè senza scambio estero e senza scrte) tutti i conti : PT = CI + C + I PIL = PT – CI PIL = C+I Ma PIL = RLD + RLG e YD = RLD + RLG e YD = C + S Cioè PIL = C + I = C + S cioè S = I Accettate le identità dei conti, cioè vero lo schema di rappresentazione, Il RISPARMIO eguaglia necessariamente l’IINVESTIMENTO Da un lato le famiglie non hanno “abbastanza” beni di consumo da comprare, dall’altro i beni di investimento sono stati prodotti quindi hanno un prezzo e hanno generato reddito. L’accumulazione nel sistema è “inevitabile”, fa parte del processo.

Se consideriamo il “tempo” …… Dobbiamo aggiungere ciò che viene prodotto e non venduto e ciò che viene venduto e non prodotto (perché prodotto prima) nell’intervallo di tempo che consideriamo. Cioè la cosiddetta “Variazione delle Scorte” PT = CI + C + I + VS PIL = PT – CI PIL = C + I Ma PIL = RLD + RLG e YD = RLD + RLG e YD = C + S + VS Cioè PIL = C + I + VS = C + S cioè S = I + VS Il RISPARMIO eguaglia l’INVESTIMENTO e la ASINCRONIA TEMPORALE Da un lato le famiglie non hanno “abbastanza” beni di consumo da comprare, o rimandano/anticipano l’acquisto, dall’altro i beni di investimento sono stati prodotti quindi hanno un prezzo che è stato anticipato rispetto al reddito che produrranno. L’accumulazione nel sistema è “inevitabile”, fa parte del processo e della sua dimensione temporale, cioè della sua natura empirica.

Se poi consideriamo lo “spazio” cioè l’esistenza di un “Resto del Mondo” PT = CI + C + I + VS + (E-M) PIL = PT – CI PIL = C + I + VS + (E-M) Ma PIL = RLD + RLG e YD = RLD + RLG e YD = C + S + VS + (E-M) Cioè PIL = C + I + VS + (E-M) = C + S cioè S = I + VS + (E-M) Il RISPARMIO eguaglia l’INVESTIMENTO, assorbe la ASINCRONIA TEMPORALE e lo SQUILIBRIO SPAZIALE (saldo estero) Infatti se poniamo B = (E-M) Avremo S = I + VS +/- B Dai consumi e investimenti dei soggetti nazionali dobbiamo sottrarre/sommare i beni che vanno/vengono dall’estero. Quindi se il saldo è positivo avremo più risorse e viceversa. Tuttavia queste risorse interessano il processo di accumulazione non il consumo o la produzione corrente.

Abbiamo visto che tutto il processo descritto in contabilità nazionale ancorchè finalizzato a produrre beni che soddisfano bisogni, ha una prospettiva temporale e che il risparmio e l’investimento sono le variabili che regolano il passaggio da un ciclo ad un altro. In un certo senso, tutto il processo di produzione, quando è specificato in una prospettiva temporale data, “precipita” nel Risparmio e alimebta l’Investimento Ciò che di solito chiamiamo processo di accumulazione. Questo meccanismo non è una assunzione teorica, per tutto quello che abbiamo detto circa il “denaro” all’interno del sistema economico sia il Risparmio che l’Investimento assumono una forma concreta visibile, riconosciuta e regolata da leggi In generale si tratta di rapporti/contratti (obbligazioni in senso giuridico) di DEBITO/CREDITO tra soggetti Poiché i contratti possono essere di varia natura, essi si sostanziano in diversi oggetti che chiamiamo “STRUMENTI FINANZIARI”

Chi detiene il Risparmio ha oggetti che rappresentano il suo CREDITO Chi chiede anticipazioni per Investimento ha oggetti che testimoniano il suo DEBITO Naturalmente ogni rapporto di Credito ha il suo corrispondente rapporto di Debito e viceversa Quindi ogni strumento finanziario ha una “doppia faccia” una creditoria, l’altra debitoria, o come si dice comunemente è una voce ATTIVA per il creditore e una voce PASSIVA per il debitore Ad esempio un B.O.T. è un titolo di credito per chi lo acquista (cede denaro temporaneamente allo Stato) e un titolo di DEBITO per lo Stato (che si impegna restituire il denaro alla scadenza) L’ammontare degli strumenti finanziari in possesso dei Creditori/Debitori è riportato nei CONTI FINANZIARI (di norma redatti dalla Banca d’Italia) Vediamo la sua struttura

Oro monetario e Diritti speciali di prelievo (codice SEC95 F.1). Per Oro monetario si intendono le riserve auree detenute dalle autorità monetarie. Anche i DSP sono attività di riserva all’attivo della Banca d’Italia. Le contropartite di queste due attività sono registrate, per convenzione, nelle passività dei conti del Resto del mondo Le consistenze di oro monetario sono valutate al prezzo fissato sui mercati di questo metallo, mentre i DSP sono registrati in base al valore fissato giornalmente dal Fondo monetario internazionale (i conti finanziari riportano dunque per le consistenze i valori prevalenti alla fine di ogni trimestre). Diritti speciali di prelievo (DSP) Unità di conto dell’FMI composta da un paniere di quattro valute (dollaro, euro, yen e sterlina inglese). Il paniere è soggetto a revisione ogni cinque anni per tener conto del peso di ciascuna valuta nelle esportazioni mondiali di beni e servizi e nelle riserve internazionali. L’ultima revisione è entrata in vigore il 1° gennaio 2011.

Biglietti, monete e depositi a vista Per depositi a vista si intendono quei depositi che sono immediatamente (ovvero senza alcun preavviso) convertibili in moneta, o che sono trasferibili senza alcuna restrizione e penalità. In Italia questa tipologia è costituita per lo più da conti correnti e depositi a risparmio liberi. Altri depositi Questa categoria comprende tutti i depositi diversi da quelli a vista, precedentemente definiti, e le operazioni pronti contro termine passive delle Istituzioni finanziarie monetarie. I depositi bancari, i libretti postali e i buoni postali fruttiferi comprendono i ratei di interesse. Nel contratto di pronti contro termine (PcT) una parte vende a un'altra una certa quantità di titoli (operazione "a pronti") con contemporaneo obbligo di riacquisto della stessa quantità a una data prestabilito (operazione "a termine") e a determinate condizioni di prezzo. Oggetto della transazione sono di solito titoli di Stato o bond. La durata del contratto è breve, di solito qualche mese. Il venditore "a pronti" e acquirente "a termine" è una banca, mentre l'acquirente "a pronti" e venditore "a termine" è il risparmiatore.

Titoli a breve termine I titoli a breve termine sono attività finanziarie al portatore, rappresentate, secondo il SEC95, da documenti destinati a circolare, negoziabili sul mercato e che non garantiscono al possessore un diritto di proprietà nei confronti delle attività dell’emittente. I titoli danno diritto a un reddito, che in genere si concretizza in un interesse. Sono “OBBLIGAZIONI” CON SCADENZA INFERIORE ALL’ANNO Titoli a MEDIO/LUNGO termine Idem C.S. ma con scadenza superiore all’anno Prestiti a breve termine Vengono creati nel momento in cui un prestatore concede fondi a un altro soggetto. Non sonogeneralmenterappresentati da un titolo di credito; qualora lo fossero, è necessario che il documento non sia negoziabile, altrimenti si dovrebbe parlare di titoli. I prestiti danno diritto a un interesse.

Azioni e altre partecipazioni. La categoria comprende le attività finanziarie, escluse le quote di fondi comuni, che rappresentano un diritto di proprietà su una società o quasi-società. In genere le azioni e le altre partecipazioni attribuiscono il diritto a una quota dell’eventuale profitto della società o, in caso di liquidazione, del suo patrimonio netto. Si distingue tra azioni quotate, non quotate e altre partecipazioni: si classificano come quotate le azioni negoziate su un mercato azionario organizzato o su un altro tipo di mercato secondario. Le altre partecipazioni comprendono gli strumenti diversi dalle azioni quali, ad esempio, le quote di partecipazione al capitale delle imprese non costituite in forma di società per azioni. Quote di fondi comuni. Sono quote emesse da specifiche società finanziarie, il cui scopo è investire sui mercati finanziari. Le consistenze, coerentemente con quanto previsto dal SEC95, sono registrate al valore corrente di rimborso. Riserve tecniche di assicurazione Per riserve tecniche si intendono le somme accantonate dalle imprese di assicurazione e dai fondi pensione (autonomi e non autonomi) al fine di provvedere ai futuri pagamenti ai beneficiari. Le riserve tecniche sono registrate in base al valore corrente dei diritti degli assicurati al pagamento del capitale o di una rendita.

Altri conti attivi e passivi In questa categoria rientrano le attività finanziarie create in contropartita di una transazione finanziaria o non finanziaria e caratterizzate dalla presenza di uno sfasamento tra il momento in cui avviene la transazione e quello del suo regolamento. In gran parte si tratta di crediti commerciali (merce fornita subito e pagata in seguito)

![[ 教學 ] XML Schema](https://cdn3.slideserve.com/5730898/xml-schema-dt.jpg)