Download

1 / 22

220 likes | 415 Vues

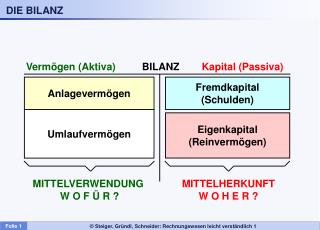

VIII. Bilanz- und Erfolgsanalyse II. Analyse des operativen Geschäfts Aufbereitung des Jahresabschlusses Kennzahlen. Trennung von operativem und finanziellem Bereich . Die Zuverlässigkeit von Prognosen lässt sich erhöhen, wenn man das operative Geschäft vom Finanzbereich trennt.

E N D

VIII. Bilanz- und Erfolgsanalyse II Analyse des operativen Geschäfts Aufbereitung des Jahresabschlusses Kennzahlen

Trennung von operativem und finanziellem Bereich • Die Zuverlässigkeit von Prognosen lässt sich erhöhen, wenn man das operative Geschäft vom Finanzbereich trennt. • Das operative Geschäft bilden die Transaktionen, die im direkten Zusammenhang mit dem sachlichen Unternehmenszweck stehen (Produktion und Vermarktung von Chemieerzeugnissen im Fall von BASF) • Das operative Geschäft wird von der Produktionstechnologie und den Verhältnissen an den Absatz- und Beschaffungsmärkten des Unternehmens bestimmt • In diesem Bereich lassen sich Gesetzmäßigkeiten und Erfolgsfaktoren identifizieren, die bei der Bewertung helfen • Der Einfachheit beschränken wir uns auf Industrie- oder Handelsunternehmen • bei Banken oder Versicherungen treten Spezialprobleme auf. • Der Finanzbereich ist davon im einzelnen weitgehend unabhängig, hier wirken andere Zusammenhänge.

Im Folgenden schauen wir uns die Struktur des Jahres-abschlusses näher an und versuchen, operative Kapital-bindung und operative Aufwendungen und Erträge zu isolieren, um die Ertragskraft des operativen Geschäfts zu erkunden. • Das Residualgewinn-Modell wird dann auf den Betriebs-erfolg (Residual operating Income) und die Kapitalbin-dung im operativen Vermögen (Net Operating Assets) angewandt, wie schon bei Ioana in Kapital VI. • Es zeigt sich, dass in Rumänien die Voraussetzungen für Finanzanalysen relativ gut sind, da ein einheitlicher Kontenplan für Firmen und einheitliche Formulare vorgeschrieben sind, in denen die Firmen ihre Berichte abgeben müssen. • Als Anwendungsfall wählen wir die Firma Biofarm S.A., die an der Bukarester Börse notiert ist.

Struktur der Erfolgsrechnung • Siehe BiofarmErfolgsr • Die meisten Aufwands- und Ertragsposten lassen sich direkt als operativ/nicht operativ klassifizieren • so ist die Rechnung aufgebaut • Probleme: • 06 Produktionssubventionen: Nachhaltig? • 10 Sonstige betriebliche Erträge: Abgrenzung von außerordentlichen (Zeile: ) • Hierher gehören z.B. Verkaufserlöse ausgemusterter Anlagen, erhaltener Schadensersatz • 13 auch bezogene Teile

21-26 Problematisch sind Zuschreibungen, d.h. Wertänderungen „am ruhenden Vermögen“, die nicht durch Markttransaktionen zustande kommen, sondern gemäß IFRS durch beobachtete Marktpreisänderungen begründet sind • um die Clean-Surplus-Bedingung aufrecht zu erhalten werden sie in die Erfolgsrechnung aufgenommen; • unter Gesichtspunkten der Bewertung des operativen Geschäfts wäre es vorzuziehen, sie unbeachtet zu lassen und die Bilanzposten entsprechend anzupassen; das ist jedoch nicht möglich, da die Zuschreibungen nicht getrennt nach den Bilanzposten ausgewiesen werden • 27 sonstige betriebliche Aufwendungen ähnlich zu 10 • 29 Steuern und Abgaben sind nicht getrennt für das operative Geschäft ausgewiesen • man hilft sich in der Regel, indem man diesen Posten proportional auf das Betriebsergebnis vor Steuern und das Finanzergebnis aufteilt. • 30 Sonstiger Aufwand • Beispiele: Strafen, Haftpflichtversicherung der Manager

57-60 Außerordentliche Aufwendungen und Erträge resultieren meist aus Existenzproblemen der Unternehmung • z.B. Schuldnachlass im Insolvenzverfahren • Restrukturierungsaufwendungen

Struktur der Bilanz • siehe Biofarm • Probleme • 08 Liquide Mittel sind in der Regel notwendig um das operative Geschäft aufrecht zu erhalten, sie gehören zum operativen Umlaufvermögen, es sei denn sie erscheinen exzessiv hoch • 07 kurzfristige Geldanlagen können ebenfalls zur Transaktionskasse gehören, die Klassifizierung ist nicht willkürfrei möglich. • Liquide Mittel können auch erforderlich sein, um Schwankungen im Zahlungseingang von den Kunden auszugleichen. Wir schauen uns die Umschlagshäufigkeit der Kundenforderungen an. • das ist das Verhältnis von Umsatz und Kundenforderungen • Wir schauen uns auch das Verhältnis von liquiden Mitteln und laufenden, d.h. nicht kreditierten Aufwendungen an: Personalaufwand + Sonstige Leistungen + Steuern

10 Rechnungsabgrenzungsposten können auch zur Finanzsphäre gehören, z.B. ein gezahltes Agio auf ein Darlehen • 11 kurzfristige Verbindlichkeiten sind z.T. Lieferantenschulden; sie sind „Abzugskapital“ d.h. sie mindern das operative Netto-Umlaufvermögen. • Allerdings werden hier auch Finanzverbindlichkeiten ausgewiesen, wenn sie eine Laufzeit von weniger als einem Jahr haben oder Bankschulden auf einem Kontokorrent sind. Diese sollten nicht die NoA mindern. • 12 Diese Differenz verführt dazu, als operatives Netto-Umlaufvermögen interpretiert zu werden und mag dem in der Praxis so nahe wie möglich kommen. • 15 Rückstellungen sind jedenfalls zu dem Teil Abzugskapital, der betrieblich bedingt ist • 16 meist operativ bedingt; Ausnahme: noch nicht verdiente aber erhaltene Zinsen (Disagio bei einem vergebenen Darlehen)

21 Negativer Firmenwert: Erwirbt ein Unternehmen ein anderes oder ein Gesamtvermögen, so gehen die einzelnen Vermögensgegenstände und Schulden entsprechend den Bewertungsvorschriften in die Bilanz ein. War der Kaufpreis höher als die Summe der Buchwerte, dann entsteht ein (positiver) Firmenwert, der unter 01 auszuweisen ist. Es ist dann zu überprüfen, ob die Synergievorteile, die man mit dem Mehrpreis bezahlt hat noch bestehen und der Firmenwert ist ent-sprechend abzuschreiben (operativ). Ist der Firmenwert negativ, so kann ein „lucky buy“ vorliegen; in diesem Fall hätte der negative Firmenwert Eigenkapitalcharakter. Anderenfalls besteht der Verdacht, dass die Vermögensgegen-stände zu hoch bewertet sind, dann würde der negative Firmenwert die NOA mindern (Abzugskapital). • 27 Neubewertungsrücklagen entstehen durch Zuschreibungen am ruhenden Vermögen. Will man die durch Markttransaktionen realisierten Erfolge im Verhältnis zum dafür eingesetzten Kapital sehen, so kann man diese Rücklagen als Abzugskapital behandeln. Die entsprechenden Zuschreibungen und die diesen Posten mindernden Abschreibungen müssten den realisierten Erfolg mindern.

29 Eigene Aktien können auch Vermögen darstellen, wenn sie dazu dienen sollen, kontraktbestimmte Ansprüche zu bedienen (z.B. im Rahmen eines Management-Vergütungssystems). Das Bilanzschema klassifiziert den Erwerb eigener Aktien aber als Verminderung des ausstehenden Eigenkapitals. • 31 Verluste aus Eigenkapitalinstrumenten entstehen z.B., wenn das Unternehmen • seinen Managern eine Kaufoption auf Aktien des Unternehmens einräumt. Diese Transaktion wird zum Wert der Option als RAP „vorgeleistete Vergütung“ gebucht. Damit entsteht eine ungewisse Verbindlichkeit, Buchung als Rückstellung. • Das gleiche gilt für die Werterhöhungen der Option im Laufe der Zeit. • In dem Maße wie der Manager die Vergütung „verdient“, wird der RAP dann zu realisiertem Personalaufwand (erfolgswirksam). • Wird die Option ausgeübt oder verfällt, wird die Rückstellung an Eigenkapital ausgebucht. (Details siehe nächste Seite) • 36, 37 Gewinnausschüttungen sind kein Eigenkapital, sie sind Schulden des Unternehmens gegenüber den einzelnen Anteilseignern.

Buchungen bei Managementvergütung durch Optionen 1. Gewährung der Optionen: A: = Wert der Option nach einer anerkannten Bewertungsformel 2. B:= Laufende Wertänderungen der Option (z.B. der Aktienkurs steigt, so dass das Unternehmen Eigenkapitalanteile in einen höheren Wert an den Manager geben muss, als dessen Ausübungspreis, d.h. was er bezahlt) 3. A+B:= Abschreibung des RAP nach dem Ausmaß in dem der Manager den Vorteil „verdient“ oder „abarbeitet“. 4. Option wird ausgeübt oder verfällt: Ausbuchen der Rückstellung und Verbuchung der Aktienausgabe zum Marktwert = A+B Bilanzkonten RAP Rückstellung Eigenkapital (vorausbez. Managementvergütung) (Verluste aus Optionen) 1. A3. A+B4. A+B1. A4. A+B 2. B2. B Erfolgskonten Personalaufwand 3. A+B

Aufbereitung der Bilanz • Anteil der „geldnahen“ Aktiva am operativen Vermögen • die liquiden Mittel erscheinen sehr hoch • Zwischen ca. 40 und 120% des Umsatzes. • Vergleich BASF: 2.3% • man müsste im Lagebericht nach Gründen suchen !?? • es sieht so aus, als halte die Unternehmung Kasse und liquide Mittel für künftige Investitionsausgaben • das würde zukünftiges Geschäft betreffen, würde also die Rentabilität verzerren, wen die Mittel zum operativen Vermögen gezählt würden. • Jedenfalls sieht es nicht so aus, als würden die geldnahem Mittel zur baldigen Tilgung der kurzfristigen Verbindlichkeiten gehalten, da diese eher aufgebaut werden. • Wir nehmen an dass 10% des Umsatzes Liquiditätsreserve ist, der Rest Finanzvermögen. • Die aktiven RAP rechnen wir ganz zum operativen Vermögen.

Inwieweit sind die kurzfristigen Verbindlichkeiten Abzugskapital? • Hierzu untersuchen wir die Umschlagshäufigkeit der kurzfristigen Verbindlichkeiten unter der Annahme, dass sie vollständig aus Materialbeschaffungen auf Ziel resultieren. • Umschlagshäufigkeit zwischen 2.6 und 3.86 je Halbjahr. • Das entspricht einer durchschnittlichen Bindungsdauer zwischen 46 und 69 Tagen; übliche Konditionen?? • Der Unterschied erscheint klein genug, um zu vermuten, die kurzfristigen Verbindlichkeiten sind operativ bedingt. • Rückstellungen und passive Rechnungsabgrenzung sind wohl ebenfalls operativ bedingt. • Die Neubewertungsrücklage fassen wir als Minderung der NOA auf. • Im Gegenzug werden Zuschreibungen nicht als operative Erträge klassifiziert; Abschreibungen gehen möglicherweise zum Teil auf Wertänderungen am ruhenden Vermögen zurück, sind also insofern kein operativer Aufwand. Dieser Teil lässt sich jedoch nicht isolieren, wird also vernachlässigt.

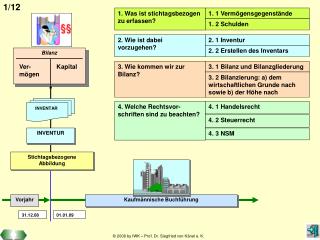

Schätzung der NOA • Operatives Anlagevermögen • + Vorräte • + Forderungen • + operative Liquiditätsreserve • + aktive RAP • – kurzfristige Verbindlichkeiten • – Rückstellungen • – passive RAP • – Neubewertungsrücklage

Kontrolle • NOA + Finanzvermögen = Summe der Passiva – Abzugskapitalposten • Finanzvermögen = • langfristiges Finanzvermögen • + kurzfristiges Finanzvermögen • Abzugskapital = • kurzfristige Verbindlichkeiten • + Rückstellungen • + Passive RAP • + Neubewertungsrücklage

Aufbereitung der Erfolgsrechnung • Netto-Umsatz • Bestandsänderungen, selbst erstellte Anlagen sind zu Herstellungskosten bewertet und daher als Minderung der Kosten des Umsatzes aufzufassen. • Umsatzkosten • hier schwer zuverlässig zu schätzen, da das Gesamtkostenverfahren der Erfolgsrechnung angewandt wurde (Siehe nächste Seite) • Brutto-Umsatzrentabilität = Netto-Umsatz /Umsatzkosten – 1

Kosten des Umsatzes • Sämtliche Material- und Warenkosten • + Energie, Wasser, etc. • – Netto-Bestandszunahmen • – selbst erstellte Anlagen • + anteiliger Personalaufwand • + anteilige sonstige betriebliche Aufwendungen • (??) diese beiden Aufwandsarten sind auf der Fertigungsbereich und den Verwaltungs- und Vertriebsbereich aufzuteilen, um den Anteil der Bestandsänderungen zu bestimmen. • dabei wird angenommen, dass die sonstigen betrieblichen Erträge keinen Anteil daran haben • Im vorliegenden Fall sind Bestandsänderungen und sonstige betriebliche Erträge nicht von relevanter Größenordnung, so dass Personal- und sonstiger betrieblicher Aufwand voll zu den Kosten des Umsatzes gerechnet werden können. (??)

Operatives Ergebnis und Finanzergebnis • EBIT (Earningsbefore Interest andTaxes) • NOPAT(nach (Ertrag-)Steuern) • hier wenden wir den Ertragsteuersatz von 16% an • Finanzergebnis nach Steuern • auf dieselbe Weise berechnet • Der so berechnete Steueraufwand wird zur Kontrolle mit dem ausgewiesenen Steueraufwand verglichen • Grund für die Differenz: Abweichungen von veröffentlichter und Steuerbilanz • Steuerbilanz besteuert nur realisierte Gewinne, Zuschreibungen spielen keine Rolle • Möglicherweise ist auch der Abbau der Rückstellungen steuerlich irrelevant • Die Rückstellungen enthalten auch die zukünftig zu zahlenden Steuern • Es sind keine latenten Steuern ausgewiesen • RNOA (Return on Net Operating Assets) d.h. der Rendite des operativen Nettovermögens nach Steuern

Operativer Cash Flow • = Gewinn nach Steuern + zahlungsunwirksame Aufwendungen – zahlungsunwirksame Erträge • im vorliegenden Fall: • – Bestandserhöhungen bei Erzeugnissen • + Wertminderungen des Anlagevermögens • + Wertminderungen Umlaufvermögens • + Erhöhungen der Rückstellungen. • Liquiditätskennzahlen erhält man, indem man diesen Cash Flow zu Verbindlichkeiten verschiedener Fristigkeit ins Verhältnis setzt.

Bemerkungen • Das Anlagevermögen nimmt nicht zu, obwohl RNOA hoch erscheint und Finanzmittel für Erweiterungsinvestitionen vorhanden wären. • Das Anlagevermögen spielt aber keine große Rolle • Die Eigenkapitalrendite könnte durch Ausschüttungen stark erhöht werden. • Es sieht so aus, als agiere die Geschäftsleitung sehr vorsichtig. Der Trend der letzten Jahre lässt aber keine Aussicht auf lohnende Erweiterungen erkennen. • Ein reifes Unternehmen (*1924) • Kurswert (Juni 2010):

Marktwert plausibel? • RI-Wachstumsmodell auf der Basis der Eigenkapitalrentabilität „Sell“ „Buy“

Kandidat für Heuschrecken? • Bewertet man nur das operative Geschäft, dann ergibt sich folgendes Bild: r „Sell“ „Buy“