ตัวอย่าง ขายบ้านพร้อมที่ดินราคาสุทธิ 1,000,000 บาท

ตัวอย่าง ขายบ้านพร้อมที่ดินราคาสุทธิ 1,000,000 บาท ต้นทุนค่าที่ดิน 100,000 บาท ต้นทุนก่อสร้างบ้าน ค่าวัสดุก่อสร้าง 535,000 บาท( รวม VAT แล้ว ) ค่าแรง 100,000 บาท ค่าใช้จ่ายดำเนินงาน 70,000 บาท (ไม่มี VAT )

ตัวอย่าง ขายบ้านพร้อมที่ดินราคาสุทธิ 1,000,000 บาท

E N D

Presentation Transcript

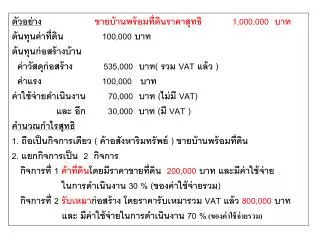

ตัวอย่างขายบ้านพร้อมที่ดินราคาสุทธิ 1,000,000 บาท ต้นทุนค่าที่ดิน 100,000 บาท ต้นทุนก่อสร้างบ้าน ค่าวัสดุก่อสร้าง 535,000 บาท( รวม VAT แล้ว ) ค่าแรง 100,000 บาท ค่าใช้จ่ายดำเนินงาน 70,000 บาท (ไม่มี VAT) และ อีก 30,000 บาท (มี VAT ) คำนวณกำไรสุทธิ 1. ถือเป็นกิจการเดียว ( ค้าอสังหาริมทรัพย์ ) ขายบ้านพร้อมที่ดิน 2. แยกกิจการเป็น 2 กิจการ กิจการที่ 1 ค้าที่ดินโดยมีราคาขายที่ดิน 200,000 บาท และมีค่าใช้จ่าย ในการดำเนินงาน 30 % (ของค่าใช้จ่ายรวม) กิจการที่ 2 รับเหมาก่อสร้าง โดยราคารับเหมารวม VAT แล้ว 800,000 บาท และ มีค่าใช้จ่ายในการดำเนินงาน 70 %(ของค่าใช้จ่ายรวม)

747,663.55 52,336.45 800.000.00

No-VAT 800,000 535,000 165,000 22,470 156,300 93,530

บุคคลธรรมดา 1 - 150,000 0 % 150,001 - 500,000 10% 500,001 - 1,000,000 20% 1,000,001 - 4,000,000 30% 4,000,001 37% นิติบุคคล (ทุนไม่เกิน5ล้านบาท) 1 - 1,000,000 15% 1,000,001 - 3,000,000 25% 3,000,001 30% อัตราภาษีเงินได้ หักลดหย่อน

ภาษีที่ประหยัดได้ ค่าทำบัญชี, ค่าสอบบัญชี ค่าแบบพิมพ์ เอกสาร เพิ่มเติม ค่าจ้างพนักงาน ค่าใช้จ่ายอื่น ๆ เช่น เงินพิเศษ ธุรกรรมต่าง ๆ ปัจจัยต่าง ๆ

ป้ายโฆษณา, แบบบ้าน, แผนผัง โบร์ชัวร์, แผ่นพับ, ใบปลิว, พนักงานขาย การรับจอง, การทำสัญญา, การจ่ายเงินให้ผู้รับเหมา ใบอนุญาตก่อสร้าง, ใบอนุญาตจัดสรร บัญชี, ใบเสร็จฯ, ใบกำกับภาษี แยกกันชัดเจน ผู้ซื้อบ้านให้การตรงกันทุกราย สพก.ตีความเป็นโครงการเดียว

สร้างก่อนขาย อาคารชุด, บ้านแฝด คอนโดมิเนียม ทาวน์เฮ้าส์, ทาวน์โฮม อาคารพาณิชย์ โครงการที่ทำ2สัญญาไม่ได้(นิติกรรมอำพราง)

การวางแผนภาษี 1. ทำความเข้าใจ 2. กลยุทธ์ในการวางแผนภาษีอากร - ภาษีเงินได้บุคคลธรรมดา - ภาษีเงินได้นิติบุคคล - ภาษีมูลค่าเพิ่ม และ ธุรกิจเฉพาะ - ภาษีหัก ณ ที่จ่าย และ อากรแสตมป์

กลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดากลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดา • 1. การกระจายรายได้ • 2. การจัดตั้งองค์กรธุรกิจ เป็น วิสาหกิจชุมชน • 3. การจัดตั้งธุรกิจเป็นของบิดามารดา ที่อายุเกิน 65 ปี • 4. ไม่นำเงินได้จากต่างประเทศเข้ามาปีเดียวกัน • การใช้สิทธิเกี่ยวกับเครดิตภาษีจากเงินปันผล และ • กระจายผู้ถือหุ้น • 6. การใช้สิทธิเลือกถูกหัก ณ ที่จ่าย ไม่ต้องยื่นแบบ • 7. การใช้สิทธิหักลดหย่อนบุตร กรณีหย่า • 8. การเลือกเสียภาษีแบบบุคคลธรรมดา กรณี กำไรน้อย

กลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดากลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดา 9. การใช้สิทธิแยกยื่นภาษี กรณีความเป็นสามีภรรยา มิได้อยู่ ตลอดปีภาษี 10. การใช้สิทธิเลือกวิธีการหักค่าใช้จ่าย 11. การใช้สิทธิเลือกการหักลดหย่อน 12. การแยกสัญญา 13. การใช้การยกเว้นภาษี โดย ม.42, กฎกระทรวง 126, พระราชกฤษฎีกา 14. การให้ผู้จ่ายเงินได้ที่เป็นคู่สัญญาออกภาษี แทนตน 15. การฝากเงินในชื่อของลูกที่ไม่มีรายได้ (บรรลุนิติภาวะ) ขอคืนภาษีได้

กลยุทธ์การวางแผนภาษีเงินได้นิติบุคคลกลยุทธ์การวางแผนภาษีเงินได้นิติบุคคล • การกู้ยืมจากกรรมการ หัก ณ ที่จ่าย 15% แล้วใช้สิทธิไม่ยื่น • ทำให้ลดภาษีนิติฯ ได้ 30% • 2. การเปิดประมูลสินค้าหรือทรัพย์สินเก่า ที่ไม่ทราบราคาตลาด • 3. ตั้งนิติฯ ขึ้นมา ประกอบกิจการ ดังนี้ • - รับทำการวิจัยและพัฒนาเทคโนโลยี (พรฎ.297) • - กิจการฝึกอบรมและพัฒนาเฉพาะพนักงานหรือลูกจ้างของ • นิติฯ ในเครือเดียวกัน • - ให้เช่ารถยนต์นั่ง หรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน • 4. กิจการโรงเรียนเอกชน หรือสถาบันอุดมศึกษาเอกชน • 5. การทำลายสินค้า แทนการบริจาค

กลยุทธ์การวางแผนภาษีเงินได้นิติบุคคลกลยุทธ์การวางแผนภาษีเงินได้นิติบุคคล 6. การเลือกใช้สิทธิหักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้น 7. การควบคุมรายจ่ายที่มีเพดานกำหนด เช่น ค่ารับรอง ค่าการ กุศล 8. การใช้สิทธิจ้างคนพิการ 1 คน ต่อพนักงาน 200 คน และการ จัดอุปกรณ์อำนวยความสะดวกโดยตรงแก่คนพิการในอาคาร สถานที่ ยานพาหนะ โดยหักค่าใช้จ่ายได้อีกร้อยละ 100 9. การใช้สิทธินำผลขาดทุนสุทธิจากการประกอบกิจการที่เข้า ไปร่วมลงทุน 10. การใช้สิทธิยกเว้นตามกฎหมายส่งเสริมการลงทุน

กลยุทธ์การวางแผนภาษีเงินได้นิติบุคคลกลยุทธ์การวางแผนภาษีเงินได้นิติบุคคล 11. การจดทะเบียนเงินทุนไม่เกิน 5 ล้านบาท 12. การรับพ่อ-แม่ เป็นพนักงาน แล้วจัดสวัสดิการ และการตั้ง เงินเดือนตนเอง 13. รับลูกเป็นพนักงาน ทุนส่งเรียน 14. การเลือกใช้สิทธิยกเว้นภาษีสำหรับเงินปันผลหรือส่วน แบ่งกำไร 15. การใช้สิทธิยกเว้นเงินได้ สำหรับเงินลงทะเบียน ค่าบำรุง และการได้รับบริจาค ของสมาคมและมูลนิธิ 16. การใช้สิทธิยกเว้นภาษีสำหรับส่วนแบ่งกำไรจากกิจการ ร่วมค้า

กลยุทธ์การวางแผนภาษีเงินได้นิติบุคคลกลยุทธ์การวางแผนภาษีเงินได้นิติบุคคล 17. การใช้สิทธิยกเว้นเงินได้สำหรับเงินได้ที่จ่ายเพื่อ ฝึกอบรมลูกจ้าง และ การวิจัยและพัฒนา 18. การใช้สิทธินำผลขาดทุนสุทธิจากการประกอบ กิจการไม่เกิน 5 ปี 19. การเช่ารถยนต์ส่วนตัว เพื่อประหยัดค่าโอนและค่า ต่อทะเบียน 20. การใช้สิทธิประโยชน์สำหรับธุรกิจร่วมลงทุน (VC) 21. การใช้สิทธิประกอบกิจการในเขตอุตสาหกรรมส่งออก (Export Processing Zone : EPZ ) ตามกฎหมายว่าด้วย การนิคมอุตสาหกรรม

กลยุทธ์การวางแผนภาษีเงินได้หัก ณ ที่จ่าย 1. การจัดทำปฏิทินภาษี รวมทั้งปฏิบัติให้ถูกหลักเกณฑ์ 2. การจ่ายเงินเดือนในวันที่ 1 (ยืดเวลาการหักนำส่ง) 3. การแยกกิจการขายสินค้าออกจากการรับจ้างทำของ 4. การแยกกิจการขนส่งออกจากการรับจ้างทำของ หรือ ให้เช่าทรัพย์สิน 5. การรวมค่าขนส่งไว้เป็นส่วนหนึ่งของสินค้า

กลยุทธ์การวางแผนภาษีเงินได้หัก ณ ที่จ่าย 6. การขายสินค้าพร้อมบริการ เช่น เสาเข็มพร้อมตอก เครื่องจักรพร้อมติดตั้ง และการขายสินค้าพร้อมบริการซ่อม ในระยะเวลากำหนด 7. การประกอบกิจการเซอร์วิสอพาร์ทเม้นท์ครบวงจร ไม่ถูกหัก ภาษี ณ ที่จ่าย แต่ต้องจดทะเบียนมูลค่าเพิ่มถ้ามีรายได้เกิน 1.8 ล้าน 8. การใช้สิทธิความเป็นผู้ผลิตสินค้าเป็นปกติธุระ ของการรับทำ สินค้าชนิดหรือประเภทเดียวกับสินค้าที่ตนผลิตขายอยู่เป็น ปกติ

กลยุทธ์การวางแผนภาษีมูลค่าเพิ่มกลยุทธ์การวางแผนภาษีมูลค่าเพิ่ม • การแจกสินค้าหรือของขวัญ เป็นการแถมพร้อมการขายหรือ • บริการ • การให้เงินสดเป็นรางวัลแทนสินค้าหรือสิ่งของ • การบริจาคเงินสดแทนสินค้าหรือสิ่งของ • การให้ลูกค้าไปออกของ ณ ด่านศุลกากรและชำระภาษี • ภาษีมูลค่าเพิ่มเอง • การให้พนักงานยืมเครื่องแบบ แต่อนุญาตให้นำกลับไปทำความสะอาดได้ ในกรณีที่ต้องใช้มากกว่า 2 ชุดต่อปี • การออกใบกำกับภาษีตั้งแต่ต้นเดือน สำหรับการขายที่ทยอยส่งมอบ

กลยุทธ์การวางแผนภาษีมูลค่าเพิ่มกลยุทธ์การวางแผนภาษีมูลค่าเพิ่ม • 7. การประกอบกิจการบริการรับจ้างทำของ เพื่อไม่ทำรายงาน • สินค้า • การใช้สิทธิยกเว้นภาษีมูลค่าเพิ่ม • การแยกกิจการขนส่งออก เพื่อไม่ต้องเสียภาษีมูลค่าเพิ่ม • การใช้สิทธิประกอบกิจการในนามของสามีภรรยาโดยไม่ต้องนำมูลค่าของฐานภาษีจากการประกอบกิจการของภริยามารวมกับของสามี • การเลือกใช้รถยนต์ในการประกอบกิจการ • การนำสำเนาใบกำกับภาษีมาเป็นค่าใช้จ่าย

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

งบดุล ที่ดิน 1,000,000 หนี้สิน - ทุน 1,000,000 รวม1,000,000รวม1,000,000 1.นายแดง9,994 หุ้น 2.นางสาวนิด1 หุ้น 3.นายดำ1 หุ้น 4.นางเขียว1 หุ้น 5.นายอิน1 หุ้น 6.นายสอน1 หุ้น 7.นางบุญชู1 หุ้น 1.สมชาย9,998 หุ้น 2.สมหญิง1 หุ้น 3.สมสอง1 หุ้น 4.นางเขียว1 หุ้น 5.นายอิน1 หุ้น 6.นายสอน1 หุ้น 7.นางบุญชู1 หุ้น กรรมการ ใบหุ้น ทะเบียน ซื้อหุ้น(ลงทุน) ตลาด ผลิต/บริการ เงิน/บัญชี บุคคล

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีธุรกิจเฉพาะ และ อากรแสตมป์ • การโอนหุ้นบริษัท แทนการซื้อขายอสังหาริมทรัพย์ • การใช้สิทธิการยกเว้นตามพระราชกฤษฎีกา (ถือครองเกิน 5 ปี) • การย้ายทะเบียนบ้านเข้าไปอยู่ก่อนการขาย • การกู้เงินโดยจัดทำตั๋วสัญญาใช้เงิน แทนสัญญาเงินกู้ • การให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน เพื่อ • ยกเว้นภาษีธุรกิจเฉพาะ • การชะลอการจดทะเบียนสิทธิ ณ สำนักงานที่ดิน • การเลือกรับรู้รายรับ ตามเกณฑ์เงินสดแทนการใช้เกณฑ์สิทธิเพื่อ • ชะลอการเสียภาษีธุรกิจเฉพาะ สำหรับการบริการเป็นเงินเชื่อ • การกระทำตราสารในต่างประเทศ เพื่อไม่ต้องปิดอากรแสตมป์ • การทำสัญญาเช่าอสังหาริมทรัพย์ครั้งละ 3 ปี เพื่อชะลอการปิดอากร • และไม่ต้องจดทะเบียนดังกล่าวต่อพนักงานเจ้าหน้าที่

กลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดากลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดา 1. การเลือกเสียภาษีแบบบุคคลธรรมดา กรณี กำไรน้อย 2. การกระจายรายได้ 3. การจัดตั้งธุรกิจเป็นของบิดามารดา ที่อายุเกิน 65 ปี 4. ไม่นำเงินได้จากต่างประเทศเข้ามาปีเดียวกัน 5. การใช้สิทธิเกี่ยวกับเครดิตภาษีจากเงินปันผล และกระจายผู้ถือหุ้น 6. การใช้สิทธิเลือกถูกหัก ณ ที่จ่าย ไม่ต้องยื่นแบบ 7. การใช้สิทธิหักลดหย่อนบุตร กรณีหย่า 8. การจัดตั้งองค์กรเป็นวิสาหกิจชุมชน

หสม. VSหจก. • กำไรสุทธิ 200,000 • กำไรสุทธิ 500,000 • กำไรสุทธิ 1,000,000 • กำไรสุทธิ 1,500,000 (ห้างหุ้นส่วนสามัญ คำนวณภาษีแบบเดียวกับบุคคลธรรมดา)

หสม. กำไรสุทธิ200,000 หัก ลดหย่อน60,000 เงินได้สุทธิ140,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 2.ภาษีอัตราคงที่ ,000? x 0.5% = ?15,000 หสม. VSหจก. หจก. กำไรสุทธิ200,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 50,000 x 15% = 7,500 7,500

หสม. กำไรสุทธิ500,000 หัก ลดหย่อน60,000 เงินได้สุทธิ440,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 290,000 x 10% = 29,000 29,000 หสม. VSหจก. หจก. กำไรสุทธิ500,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 350,000 x 15% = 52,500 52,500

หสม. กำไรสุทธิ1,000,000 หัก ลดหย่อน60,000 เงินได้สุทธิ940,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 150,001- 500,000 x 10% (350,000 x 10%)= 35,000 500,001- 1,000,000 x 20% (440,000 x 20%)= 88,000 123,000 หสม. VSหจก. หจก. กำไรสุทธิ1,000,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 150,001 – 1,000,000 x 15% (850,000 x 15%)= 127,500 127,500

หสม. กำไรสุทธิ1,500,000 หัก ลดหย่อน60,000 เงินได้สุทธิ1,440,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 150,001- 500,000 x 10% (350,000 x 10%)= 35,000 500,001- 1,000,000 x 20% (500,000 x 20%)= 100,000 1,000,001- 4,000,000 x 30% (440,000 x 30%)= 132,000 267,000 หสม. VSหจก. หจก. กำไรสุทธิ1,500,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 150,001 – 1,000,000 x 15% (850,000 x 15%)= 127,500 1,000,001 – 3,000,000 x 25% (500,000 x 25%)= 125,000 252,500

กลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดากลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดา 1. การเลือกเสียภาษีแบบบุคคลธรรมดา กรณี กำไรน้อย 2. การกระจายรายได้ 3. การจัดตั้งธุรกิจเป็นของบิดามารดา ที่อายุเกิน 65 ปี 4. ไม่นำเงินได้จากต่างประเทศเข้ามาปีเดียวกัน 5. การใช้สิทธิเกี่ยวกับเครดิตภาษีจากเงินปันผล และกระจายผู้ถือหุ้น 6. การใช้สิทธิเลือกถูกหัก ณ ที่จ่าย ไม่ต้องยื่นแบบ 7. การใช้สิทธิหักลดหย่อนบุตร กรณีหย่า 8. การจัดตั้งองค์กรเป็นวิสาหกิจชุมชน

รวมเงินได้ เงินเดือน650,000 หักค่าใช้จ่าย60,000590,000 ขายสินค้า800,000 หักค่าใช้จ่าย640,000160,000 รวมเงินได้ 750,000 หัก ลดหย่อน30,000 เงินได้สุทธิ720,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 350,000 x 10% = 35,000 220,000 x 20% = 44,000 78,000 2.ภาษีอัตราคงที่ 800,000 x 0.5% = 4,000 บุคคลธรรมดามีรายได้หลายประเภท เงินเดือน เงินเดือน650,000 หักค่าใช้จ่าย60,000590,000 หัก ลดหย่อน30,000 เงินได้สุทธิ560,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 350,000 x 10% = 35,000 60,000 x 20% = 12,000 47,000

รวมเงินได้ เงินเดือน650,000 หักค่าใช้จ่าย60,000590,000 ขายสินค้า800,000 หักค่าใช้จ่าย640,000160,000 รวมเงินได้ 750,000 หัก ลดหย่อน30,000 เงินได้สุทธิ720,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 350,000 x 10% = 35,000 220,000 x 20% = 44,000 78,000 2.ภาษีอัตราคงที่ 800,000 x 0.5% = 4,000 กระจายรายได้ เงินเดือน ภาษีสุทธิ 47,000 ค้าขาย(ห้างหุ้นส่วนสามัญ) ขายสินค้า800,000 หักค่าใช้จ่าย640,000160,000 หัก ลดหย่อน60,000 เงินได้สุทธิ100,000 1.ภาษีอัตราก้าวหน้า 1-150,000 = 0 2.ภาษีอัตราคงที่ 800,000 x 0.5% = 4,000 51,000

กลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดากลยุทธ์การวางแผนภาษีเงินได้บุคคลธรรมดา 1. การเลือกเสียภาษีแบบบุคคลธรรมดา กรณี กำไรน้อย 2. การกระจายรายได้ 3. การจัดตั้งธุรกิจเป็นของบิดามารดา ที่อายุเกิน 65 ปี 4. ไม่นำเงินได้จากต่างประเทศเข้ามาปีเดียวกัน 5. การใช้สิทธิเกี่ยวกับเครดิตภาษีจากเงินปันผล และกระจายผู้ถือหุ้น 6. การใช้สิทธิเลือกถูกหัก ณ ที่จ่าย ไม่ต้องยื่นแบบ 7. การใช้สิทธิหักลดหย่อนบุตร กรณีหย่า 8. การจัดตั้งองค์กรเป็นวิสาหกิจชุมชน

งบกำไรขาดทุน รายได้1,200,000 ต้นทุน ซื้อสินค้า800,000 หักสินค้าเหลือ0 800,000 กำไรขั้นต้น400,000 ค่าใช้จ่ายดำเนินงาน เงินเดือน40,000 ค่าไฟฟ้า,ประปา5,000 ค่าเสื่อมราคา15,000 60,000 กำไรสุทธิ340,000 กำไรสุทธิ 340,000 หักลดหย่อน ส่วนตัว30,000 คู่สมรส30,000 บุตร15,000 ประกันชีวิต10,000 ประกันสังคม5,000 สำรองเลี้ยงชีพ10,000 ดอกเบี้ยกู้ซื้อบ้าน10,000 110,000 เงินได้ก่อนหักบริจาค230,000 บริจาค10% 13,000 เงินได้สุทธิ217,000 ภาษีเงินได้(บุคคลธรรมดา) (อายุ 65 ปีขึ้นไป-190,000)