Download

1 / 40

400 likes | 906 Vues

Računovodska in davčna vprašanja pri vrednotenju zalog. Marija TOMC MUC, Biro BONUS d.o.o. Kaj so zaloge?.

E N D

8. PANTHEON konferenca je izvedena v organizaciji Datalab Tehnologije d.d. ter Datalab SI d.o.o. | www.datalab.si Računovodska in davčna vprašanja pri vrednotenju zalog Marija TOMC MUC, Biro BONUS d.o.o.

Kaj so zaloge? • Zaloge so praviloma sredstva v opredmeteni obliki, ki bodo porabljena pri ustvarjanju proizvodov ali opravljanju storitev oziroma pri proizvajanju za prodajo ali prodana v okviru rednega poslovanja. ZALOGE DENAR TERJATVE DENAR

Vrste zalog (osnovni pojmi) • Material v širšem pomenu so osnovni in pomožni material, polproizvodi, deli, nadomestni deli, drobni inventar ter gorivo in mazivo. Odpadki pri odpisanih stvareh ali lastni proizvodnji se štejejo za material, če so namenjeni prodaji. • Drobni inventar v širšem pomenu so orodje, naprave in druga oprema ter ločljiva embalaža… z dobo koristnosti do leta dni. Podjetje lahko uvrsti med drobni inventar tudi stvari drobnega inventarja, katerih doba koristnosti je daljša in katerih posamična nabavna cena ne presega 500 evrov.

Vrste zalog (osnovni pojmi) • Nedokončana proizvodnja v širšem pomenu obsega nedokončano proizvodnjo na proizvajalnih mestih, lastne polproizvode in dele, namenjene za dokončevanje proizvodov, ter odpadke, namenjene uporabi v proizvodnji. • Proizvodi so dokončani proizvodi v obliki stvari, namenjeni neposredni prodaji, ki pa so še vedno last podjetja. • Trgovsko blago so kupljeni proizvodi, namenjeni prodaji.

Začetno računovodsko pripoznavanje zalog • Osnovno načelo: zaloge s pripoznajo v računovodskih razvidih: • če je verjetno, da bodo pritekale gospodarske koristi povezane z njimi • in če je mogoče njihovo nabavno oziroma stroškovno ceno zanesljivo izmeriti.

Delitev zalog z vidika začetnega pripoznavanja • Zaloge, ki jih v začetnem pripoznavanju merimo po nabavni ceni: • zaloge surovin, • zaloge materiala, • zaloge drobnega inventarja, • zaloge embalaže, • zaloge trgovskega blaga. • Zaloge, ki jih ob začetnem pripoznavanju merimo po izbrani metodi vrednotenja • Zaloge poslovnih učinkov: • zaloge nedokončane proizvodnje, • zaloge polizdelkov, • zaloge gotovih izdelkov, • zaloge storitev.

Začetno pripoznavanje zalog • Zaloge materiala in trgovskega blaga se ob začetnem pripoznanju ovrednotijo po nabavni ceni, ki jo sestavljajo • nakupna cena, • uvozne in druge nevračljive nakupne dajatve • ter neposredni stroški nabave. • Nakupna cena se zmanjša za dobljene popuste.

Opredelitev nekaterih pojmov • Uvoznedajatve v okvirunabavnecene so carina priuvozu, vstopnidaveknadodanovrednost in morebitnedrugedajatveprinabavi. • Neposrednistroškinabave so prevoznistroški, stroškinakladanja, prekladanja in razkladanja, stroškiprevoznegazavarovanja, stroškiposebejzaračunaneembalaže, stroškispremljanjablaga, stroškistoritevposredniškihagencij in podobnistroški, kibremenijokupca.

Metode vračunavanje neposrednih nabavnih stroškov • Na podlagi dejansko nastalih že obračunanih neposrednih nabavnih stroškov. • Vklakulirani stroški na podlagi predračunov na podlagi izkušenj iz pretekih obdobij. Pri tem družba uporabi sistem kratkoročnega časovnega razmejevanja.

Družba je nabavila material v vrednosti 10.000 € + DDV. • Odvisni stroški so 1000 € + DDV. • Primer 1: neposredno obračunavanje odvisnih stroškov • Primer2 : vračunavanje odvisnih stroškov

301 300 Knjiženje nabave materiala (1) (1) 10.000 (2) 1.000 309 310 (3) 11.000 11.000 (3) 160 220 2.200 (1) 12.200 (1) 220 (2) 1.220 (2)

301 300 (1) 10.000 (2) 1.000 309 310 29 (4) 1.000 1.000 (2) 11.000 (3) (3) 11.000 160 220 2.200 (1) 12.200 (1) 220 (4) 1.220 (4)

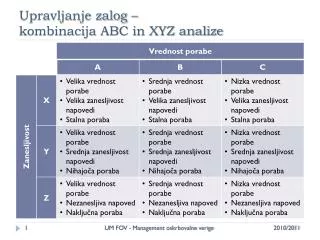

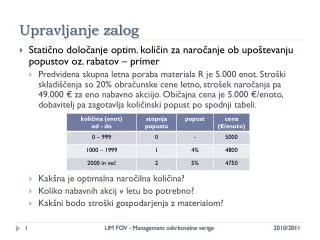

Podjetje je nabavilo naslednje količine blaga: Primer: • Neposredni stroški nabave: • Prevoz 1200 € • Prekladanje 200 € • Zavarovanje 500 € • Skladiščenje na poti 200 € • Dilema: • Kako razdeliti neposredne stroške nabave na enoto blaga?

Metode (zmanjševanja) razknjiževanja zalog • Metoda zaporednih cen (FIFO) • Metoda tehtanih povprečnih cen • Metoda drsečih povprečnih cen

Družba je dala v predelavo material v vrednosti 5000 € • Račun za dodelavo je bil 1.000 € + DDV.

316 310 (1) 5.000 ZS 10.000 (1) 5.000 (3) 6.000 (2) 1.000 (1) 5000 (3) 6.000 220 160 1.220 (2) 220 (2)

Začetno računovodsko vrednotenje zalog poslovnih učinkov • Količinska enota proizvoda oziroma nedokončane proizvodnje se ob začetnem pripoznanju ovrednoti: • po proizvajalnih stroških v širšem ali ožjem pomenu, • lahko pa se v utemeljenih okoliščinah ovrednoti z zoženo lastno ceno kot eno skrajnostjo (enakomeren obseg proizvajanja, neenakomerna prodaja) • oziroma s spremenljivimi proizvajalnimi stroški v ožjem pomenu kot drugo skrajnostjo (neenakomeren obseg proizvajanja, enakomerna prodaja).

Proizvajalni stroški • Proizvajalni stroški so neposredni stroški materiala, neposredni stroški dela, neposredni stroški storitev, neposredni stroški amortizacije in posredni proizvajalni stroški. • Posredni proizvajalni stroški so stroški materiala, storitev, dela in amortizacije, ki so obračunani v okviru proizvajalnega procesa, a jih ni mogoče neposredno povezovati z nastajajočimi poslovnimi učinki

Zožena lastna cena • Zožena lastna cena obsega proizvajalne stroške v ožjem pomenu, posredne stroške nakupovanja, posredne stroške prodajanja in posredne stroške splošnih služb, ne pa tudi neposrednih stroškov prodajanja in stroškov izposojanja; če obsega tudi stroške izposojanja, govorimo o polni lastni ceni.

Spremenljivi stroški • Spremenljivi proizvajalni stroški so poleg neposrednih proizvajalnih stroškov še spremenljivi del posrednih proizvajalnih stroškov.

SRS 39 • Posebnosti vrednotenja zalog pri samostojnih podjetnikih. • Količinska enota zaloge proizvoda in nedokončane proizvodnje se ob začetnem pripoznanju ovrednoti po eni izmed metod iz SRS 17, ki je v skladu s predvideno shemo izkaza poslovnega izida. Zaloge proizvodov in nedokončane proizvodnje se lahko vrednotijo le po izbranih vrstah stroškov, vendar najmanj po neposrednih stroških materiala in neposrednih stroških storitev.

0,1,2,3 490 60 Shema obračuna proizvodnje 4 491 63 703 Delitev je odvisna od metode vrednotenja zalog 70

Začetno vrednotenje zalog proizvodnih učinkov • Vštevanje posrednih stroškov v ceno količinske enote v zalogi mora biti povezano s spravitvijo zalog do trenutnih nahajališč in trenutnih stopenj dodelave. • V vrednost zalog je mogoče všteti stroške izposojanja, s katerimi se financirajo zaloge.

663 650 70 54.900 (3) (1) 60.000 (2) 122.000 109.800 (3) 651 (2) 1000 664 (3) 19.800 22.000 (2) 659 61.000 (2) 669 39000 (2) (3) 35.100

Zaloge v komisijski prodaji • Zaloge, ki jih organizacija da v komisijsko prodajo, ostanejo v njeni lasti in se prenesejo na posebne konte (631) • Zaloge, ki jih organizacija prejme v komisijsko prodajo, se vodijo zabilančno. • Zaloge v industrijski prodajalni – 633.

Vrednotenje po stalnih cenah • To ni samostojna metoda – to je obračunska metoda, ki pomaga, da družba vodi zaloge po eni izmed dovoljenih metod – tehtane povprečne cene. • Družba se na ta način izogne prevelikim nihanjem nakupnih cen istovrstne zaloge. • Tak način omogoča sprotno sestavljanje predračunskih kalkulacij poslovnih učinkov. • Na začetku poslovnega leta mora družba sestaviti cenik stalnih cen takih zalog. • Sproti mora ugotavljati odmike od stalnih cen ter poračunati stroške, oziroma odhodke.

Zaloge pospravljenih kmetijskih pridelkov • Vrednotenje ob začetnem pripoznavanju: • Ob začetnem pripoznanju se pripoznajo po pošteni vrednosti, zmanjšani za stroške prodaje v trenutku pospravitve. • Le izjemoma se te zaloge lahko vrednotijo po metodah vrednotenja, ki se sicer uporabljajo za nedokončano proizvodnjo.

Primer vrednotenja zalog kmetijskih pridelkov • Kmečko gospodinjstvo je v obdobju pridelalo 10.000 kg ajde. • Stroški pridelave ajde so 4.000 €. • Stroškovna cena je 4.000 €/10.000 kg= 0,4 €/kg • Poštena vrednost zmanjšana za stroške prodaje v trenutku žetve: 0,9 €/kg • Kmečko gospodinjstvo je v letu žetve prodalo 8000 kg ajde po ceni 1 € za kg. Drugo leto je prodalo preostalih 2000 kg ajde po ceni 0,95 € za kilogram

6001 Nedokončana proizvodnja 490 Prenos 6110 Pospravljene poljščine (1) 4.000 4.000 (2) 4.000 (1) (2) 9.000 7.200 (4) 260 Obveznost za DDV 120 Terjatve do kupcev (3) 8.760 760 (3) 700Vred.prod.posl.učin. 764 Prih iz vred.biol.sredstev 760 Prihodki 5.000 (2) (4)3.200 (3) 8.000 4.000 (4)

Zalog navzgor ne prevrednotujemo. Zmanjšanje vrednosti zalog na tržne je po SRS obvezno in je v celoti davčno priznan strošek (dokaz, posebnost – material). Tudi odpis zalog je v celoti davčno priznan strošek, prav tako inventurni primanjkljaji, če se ne bremeni delavca. Zmanjšanjevrednosti zalog 38

Davčna obravnava popisnih razlik DDV Primanjkljaji povezani z naravo dejavnosti – ni DDV od obsega, predpisanega s pravilnikom združenj o stopnjah normalnega odpisa blaga. Uničenje zaradi višje sile – dokaz!!! Zmanjšanje vrednosti zaradi neidočih zalog niso zavezana obračunu DDV, uničenja teh zalog pa so zavezana obračunu DDV (davčna optimizacija???!!!) 39

Hvala za vašo pozornost. Marija Tomc Muc, Biro BONUS d.o.o.