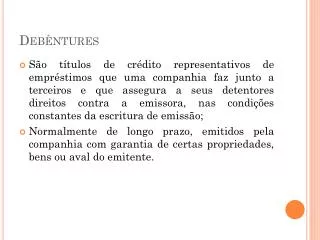

Debêntures

Debêntures. São títulos de crédito representativos de empréstimos que uma companhia faz junto a terceiros e que assegura a seus detentores direitos contra a emissora, nas condições constantes da escritura de emissão;

Debêntures

E N D

Presentation Transcript

Debêntures • São títulos de crédito representativos de empréstimos que uma companhia faz junto a terceiros e que assegura a seus detentores direitos contra a emissora, nas condições constantes da escritura de emissão; • Normalmente de longo prazo, emitidos pela companhia com garantia de certas propriedades, bens ou aval do emitente.

Debêntures • São certificados ou títulos de valores mobiliários emitidos pelas sociedades anônimas, representativas de empréstimos contraídos pelas mesmas, cada título dando, aos debenturistas, idênticos direitos de créditos contra as sociedades estabelecidos na escritura de emissão.

Debêntures • Para emitir uma debênture uma empresa tem que ter uma escritura de emissão, onde estão descritos todos os direitos conferidos pelos títulos, suas garantias e demais cláusulas e condições da emissão e suas características.

Debêntures • A captação de recursos pela sociedade através de debêntures gera um lançamento contábil em seu ativo ( caixa) e outro em seu passivo ( circulante/ou exigível de longo prazo);

Debêntures • A finalidade desse tipo de financiamento é a de satisfazer, de maneira mais econômica, as necessidades financeiras das sociedades por ações, evitando, com isso, os contratempos das operações de curto prazo, juntando ao mercado financeiro.

Debêntures • O Conselho ou a Assembléia, obedecendo ao que se dispuserem os estatutos, estabelecerá as características do empréstimo, fixando as condições de emissão, tais como: montante, número de debêntures, prazo, data de emissão, juros, deságio ( desconto), amortizações ou resgates programados, conversibilidade ou não em ações, atualização monetária, e tudo o mais que se fizer necessário, deliberando a respeito.

Debêntures • A escritura de emissão é um documento legal que especifica as condições sob as quais a debênture foi emitida, os direitos dos possuidores e os deveres da emitente . • Trata-se de um documento extenso contendo cláusulas padronizadas, restritivas e referentes a garantia.

Debêntures • Da escritura constam, entre outras as seguintes condições: montante da emissão; quantidade de títulos e o valor nominal unitário; forma; condições de conversibilidade; espécie; data da emissão; data de vencimento; remuneração; juros; prêmios; cláusulas de aquisição facultativa e/ou resgate antecipado facultativo, condições de amortização.

Debêntures • O agente fiduciário é uma terceira parte envolvida na escritura de emissão, tendo como responsabilidade assegurar que a emitente cumpra as cláusulas contratuais; • Ainda de acordo com o § 3º do art.55 da Lei 6.404/76 “ a companhia poderá emitir debêntures cujo vencimento somente ocorra nos caso de inadimplência da obrigação de pagar juros e dissolução da companhia”.

Debêntures • Desembolsos com a colocação: • Para colocação no mercado envolve a contratação de instituição de coordenação, divulgação e captação de recursos ( corretoras); • Esses gastos devem ser registrados contabilmente como Despesas Antecipadas, as quais serão apropriadas ao resultado proporcionalmente ao prazo de vencimento das debêntures. Devem ser confrontados com a receita provenientes das aplicações dos recursos captados pelo prazo de vigência das debêntures.

Debêntures • Remuneração: • Concedem juros, fixos ou variáveis, pagos periodicamente e atualização monetária a ser amortizada juntamente com o valor do título por ocasião do seu vencimento. Podem ainda conceder participação no lucro da companhia e prêmio de reembolso.

Debêntures • Contabilização • No Passivo Circulante ou Exigível de Longo Prazo, também abrir conta de Provisão para Juros e Participações; • Os juros devem ser registrados pelo tempo transcorrido a Débitos de Despesas Financeiras; • As participações no lucro do exercício devem ser contabilizados no próprio exercício a Crédito de Juros e Participações, no Passivo e a Débito, no resultado do Exercício, sub grupo Participações e Contribuições ( conta Debêntures)

Investimentos Temporários • Conceito: • Aplicações de recursos financeiros em títulos e valores mobiliários resgatáveis em determinados períodos de tempo, com o objetivo de compensar perdas inflacionárias com as disponibilidades.

Investimentos Temporários • Tipos de Investimentos: • Fundos de Aplicação Imediata • Fundos de Investimentos de Renda Fixa ou Variável • Títulos do Banco Central • Títulos do Tesouro Nacional • Depósitos a Prazo Fixo • Certificados de Depósitos Bancários • Ações adquiridas ou colocadas na Bolsa de Valores • Aplicações Temporárias em Ouro • Debêntures

Investimentos Temporários • Classificação Contábil • Ativo Circulante, sub grupos Disponível e Realizável a Curto Prazo ou Investimentos Temporários; • Ativo Realizável a Longo Prazo, no sub grupo Investimento Temporários

Investimentos Temporários • Critérios de Avaliação: • Custo de aquisição, acrescidos de juros e atualização monetária; • Valor de mercado, se menor. • Contabilização: • Custo de aquisição • Receita auferida • Imposto de Renda Retido na Fonte • Resgate da aplicação

Investimentos Temporários • Exemplo: • Investimentos Temporários • A) Custo de aquisição da aplicação em 30/09/X0, no valor de $ 700.000,00, com resgate para 29/03/X1 pelo valor de $ 840.000,00, com IRRF de $ 14.000,00. • D- Investimentos Temporários • Títulos e Valores Mobiliários..............$ 700.000,00 • C- Disponibilidade • Bancos.................................................. $ 700.000,00

Investimentos Temporários • B) Rendimentos auferidos de 30/09/X0 a 31/12/X0 • D- Investimentos Temporários • Títulos e Valores Mobiliários.............. $ 72.000,00 • C- Receitas Financeiras • Receitas s/Outros Investim.Temp........$ 72.000,00

Investimentos Temporários • C) Resgate da aplicação em 29/03/X1, restante do rendimento relativo a X1 e retenção do IRRF • D- Disponibilidades • Bancos..................................................$ 826.000,00 • D- Impostos a Compensar • IRRF a Compensar..............................$ 14.000,00 • C- Investimentos Temporários • Títulos e Valores Mobiliários.............. $ 772.000,00 • C- Receitas Financeiras • Receitas s/Outros Invest......................$ 68.000,00