Download

1 / 50

530 likes | 837 Vues

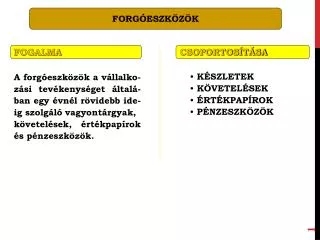

FOGALMA. CSOPORTOSÍTÁSA. KÉSZLETEK KÖVETELÉSEK ÉRTÉKPAPÍROK PÉNZESZKÖZÖK. A forgóeszközök a vállalko-zási tevékenységet általá-ban egy évnél rövidebb ide-ig szolgáló vagyontárgyak, követelések, értékpapírok és pénzeszközök. FORGÓESZKÖZÖK.

E N D

FOGALMA CSOPORTOSÍTÁSA • KÉSZLETEK • KÖVETELÉSEK • ÉRTÉKPAPÍROK • PÉNZESZKÖZÖK A forgóeszközök a vállalko-zási tevékenységet általá-ban egy évnél rövidebb ide-ig szolgáló vagyontárgyak, követelések, értékpapírok és pénzeszközök. FORGÓESZKÖZÖK

A készletek között kell kimutatni az eddig felsoroltakon túl • használatba vételükig a • SZERSZÁMOKAT, MŰSZERE-KET, BERENDEZÉSEKET, FELSZERELÉSEKET, MUNKA-RUHÁKAT stb. ha a vállalkozá- si tevékenységet legfeljebb egy évig szolgálják, • a NÖVENDÉK, HÍZÓ ÉS EGYÉB • ÁLLATOKAT függetlenül a tar-tás idejétől, • a BEFEKTETETT ESZKÖZÖK • KÖZÜL AZ IDE ÁTSOROLT ESZ-KÖZÖKET. KÉSZLETEK FOGALMA • A vállalkozási tevékenységet közvetlenül vagy közvetve – általában egy évnél rövidebb ideig – szolgáló olyan eszkö-zök, amelyek rendszerint egyetlen termelési folyamat-ban vesznek részt, • a termékelőállítás, szol- • gáltatás nyújtás során kerülnek majd felhaszná-lásra (ANYAGOK) • a termelés, a feldolgozás • valamely fázisában vannak (BEFEJEZETLEN TERME-LÉS, FÉLKÉSZTERMÉK) • már elkészült termékek • (KÉSZTERMÉKEK) • értékesítési célból kerültek • beszerzésre és az értékesí-tésig változatlan állapotban maradnak (ÁRUK, GÖNGYÖ-LEGEK, KÖZVETÍTETT SZOLGÁLTATÁSOK).

KÉSZLETEKRE ADOTT ELŐLEG SAJÁT TERMELÉSŰ VÁSÁROLT KÉSZ- TERMÉKEK NÖVENDÉK-, HÍZÓ- ÉS EGYÉB ÁLLATOK BEFEJEZETLEN ÉS FÉLKÉSZ TERMÉKEK ANYAGOK ÁRUK • Ipari • Mezőgazdasági • Építőipari • Ipari • Mezőgazdasági • Növendék • Hízó • Egyéb • Kereskedelmi • készletek • Közvetített • szolgáltatások • Betétdíjas • göngyölegek • Alapanyagok • Segéd, üzem • és fűtő anya- • gok • Tartalék • alkatrészek • Fogyóeszkö- • zök* • Gyártóeszkö- • zök* KÉSZLETEK FAJTÁI

KÉSZLETEK TAGOLÁSA A MÉRLEGBEN B. I. 1. Anyagok 2. Befejezetlen termelés és félkész- termékek 3. Növendék- hízó- és egyéb állatok 4. Késztermékek 5. Áruk 6. Készletekre adott előlegek

AKTIVÁLÁSKOR MÉRLEGBEN • BESZERZÉSI ÉRTÉKEN* • ELŐÁLLÍTÁSI KÖLTSÉGEN • tényleges közvetlen • önköltség • - normatív önköltség • Az értékvesztés összegével csökkentett, a visszaírt ér-tékvesztés összegével növelt • beszerzési értéken, illetve • előállítási költségen. KÉSZLETEK ÉRTÉKELÉSE

6-5 folyt.1. KÉSZLETEK ÉRTÉKELÉSE FAJTÁNKÉNT KÉSZLETEK ANYAGOK BEFEJEZETLEN ÉS FÉLKÉSZ TERMÉKEK ÁRUK KÉSZ- TERMÉKEK NÖVENDÉK-, HÍZÓ- ÉS EGYÉB ÁLLATOK • Beszerzési • áron • Beszerzési • áron • Előállítási • költségen • Előállítási • költségen • Előállítási • költségen VÁSÁROLT ÉS TOVÁBB GYARAPODOTT SAJÁT TENYÉSZTÉSŰ • Beszerzési • áron és • nevelési, • hízlalási, • költségen • Előállítási • (nevelési, hízla- • lási) költségen BEKERÜLÉSI ÉRTÉKEN* *Lásd még 4-6 – 4-10 vázlatokat

KÉSZLETEK CSÖKKENÉSÉNEK ELSZÁMOLÁSÁNÁL ALKALMAZOTT ÁRAK TÉNYLEGES BESZERZÉSI ÁR SZÁMÍTOTT (ÁTLAGOS BESZERZÉSI ÁR) Súlyozott átlagár Elszámoló ár ± árkülönbözet Egyedi beszerzési ár FIFO A MÉRLEGBEN SZEREPLŐ KÉSZLETEK ÉRTÉKE Egyedi beszerzési áron Az utolsó beszerzési árakon Átlagáron Átlagáron BESZERZÉSI ÁR ALKALMAZÁSA A GYAKORLATBAN

KÉSZLETEK ÉRTÉKELÉSÉNEK ÉS NYILVÁNTARTÁSÁNAK RENDSZERE Érték és analitikus nyilvántartást nem vezet Értéknyilvántartást vezet, az analitikát csak mennyiségben vezeti Értéknyilvántartást vezet, az analitikát mennyiségben és értékben is vezeti Számított beszerzési érték Nyilvántartásokból adódó beszerzési érték

KÉSZLETEK ÉRTÉKELÉSÉNEK ÉS NYILVÁN- TARTÁSÁNAK KAPCSOLATA ÉRTÉKNYILVÁNTARTÁST VEZET, ANALITIKÁT CSAK MENNYISÉGBEN VEZETI ÉRTÉK ÉS ANALITIKUS NYILVÁNTARTÁST NEM VEZET Kötelező leltározás Leltároz Nem leltároz Leltárkülönbö- zetek rendezése Utolsó beszerzési árak visszakeresésével a SZÁMÍTOTT BESZERZÉSI ÉRTÉK megállapítása, a LELTÁR összeállítása

MINŐSÍTÉS LEÉRTÉKELENDŐ TELJES ÉRTÉKŰ *< Értékvesztés Piaci Könyv érték szerinti érték Piaci Könyv érték szerinti érték > Értékvesztés Piaci haszonanyag, vagy hulladékérték Könyv szerinti érték Piaci érték KÖVETKEZŐ ÉVBEN Piaci Könyv érték szerinti érték >* Értékvesztés visszaírása

KÉSZLETEK ÉRTÉKELÉSÉNEK ÉS NYILVÁNTARTÁSÁNAK KAPCSOLATA Értéknyilvántartást vezet, az analitikát mennyiségben és értékben is vezeti Leltároz Nem leltároz Leltárkülönbözet rendezése Nyilvántartásokból adódó tényleges beszerzési érték (könyv szerinti érték) MINŐSÍTÉS*

BIZONYLATAI ANALITIKUS NYILVÁNTARTÁSA • NEM KÖTELEZŐ, de a főkönyv- • ben nem szereplő készleteknél • pl.: • javításra átvett készletek • bizományba átvett készletek • bérmunkára átvett készletek • stb. • AJÁNLOTT VEZETNI. • NYILVÁNTARTÁS HIÁNYÁBAN a • leltár csak leltározással állítható • össze. • MEGFELELŐ VEZETŐI INFORMÁ- • CIÓHOZ SZÜKSÉGES. • VÁSÁRLÁSKOR: a beérkezett • számlák • SAJÁT ELŐÁLLÍTÁSKOR: a • MENNYISÉGET rögzítő bi- • zonylatok (pl.: szállítójegy, • mérlegelési jegyzék stb.), AZ • ELŐÁLLÍTÁSI KÖLTSÉGET • dokumentáló költség, önkölt- • ség számítás. • ÉRTÉKESÍTÉSKOR, FELHASZ- • NÁLÁSKOR stb. a kiadási bi- • zonylat, az átvétel igazolásával. KÉSZLETEK

ANYAGOK ÉRTÉKELÉSE ÉVKÖZI FOLYAMATOS ÉRTÉKNYILVÁNTARTÁS TÉNYLEGES BESZERZÉSI ÁRON ÁTLAGOS BESZERZÉSI ÁRON NINCS VAN

ÉV KÖZBEN ÉV VÉGÉN • Minden anyag KÖLTSÉGKÉNT • kerül elszámolásra. • A volumen leltározással kerül • meghatározásra • A volumenhez az UTOLSÓ BE- • SZERZÉSI ÁRAK rendelése • LELTÁRÉRTÉK meghatározása • A nyitó állomány KORREKCI- • ÓJA • ÉRTÉKVESZTÉS elszámolása, • ha a piaci ár csökkent • Az előző évek értékvesztésé- • nek visszaírása, ha a piaci ár • nőtt. ANYAGOK ÉRTÉKELÉSE, HA ÉVKÖZI FOLYAMATOS ÉRTÉKNYILVÁNTARTÁS NINCS

ÉV VÉGÉN ÉV KÖZBEN • LELTÁROZÁS (HA VAN) • LELTÁRKÜLÖNBÖZETEK EL- • SZÁMOLÁSA (HA VAN) • LELTÁR TÉNYLEGES BESZER- • ZÉSI ÁRON • ÉRTÉKVESZTÉS ELSZÁMOLÁ- • SA, HA A PIACI ÁR CSÖKKENT • AZ ELŐZŐ ÉVEK ÉRTÉKVESZ- • TÉSÉNEK VISSZAÍRÁSA, HA A • PIACI ÁR NŐTT. • A BESZERZETT ANYAGOK • KÉSZLETRE VÉTELE TÉNYLE- • GES BESZERZÉSI ÉRTÉKEN • A FELHASZNÁLÁS ELSZÁMO- • LÁSA: • FIFO eljárással, vagy • EGYEDI HOZZÁRENDELÉS- SEL. ANYAGOK ÉRTÉKELÉSE, HA ÉVKÖZI FOLYAMATOS ÉRTÉKNYILVÁNTARTÁST VEZETNEK TÉNYLEGES BESZERZÉSI ÁRON

ÉV VÉGÉN ÉV KÖZBEN • LELTÁROZÁS (HA VAN) • LELTÁRKÜLÖNBÖZETEK EL- • SZÁMOLÁSA (HA VAN) • LELTÁR ÁTLAGOS BESZER- • ZÉSI ÁRON • ÉRTÉKVESZTÉS ELSZÁMOLÁ- • SA, HA A PIACI ÁR CSÖKKENT • AZ ELŐZŐ ÉVEK ÉRTÉKVESZ- • TÉSÉNEK VISSZAÍRÁSA, HA A • PIACI ÁR NŐTT. • A BESZERZETT ANYAGOK • KÉSZLETRE VÉTELE TÉNYLE- • GES BESZERZÉSI ÉRTÉKEN, • ILLETVE ELSZÁMOLÓ ÁRON • A FELHASZNÁLÁS ELSZÁMO- • LÁSA: • ÁTLAGÁRON VAGY • ELSZÁMOLÓ ÁRON ± • ÁRKÜLÖNBÖZET. ANYAGOK ÉRTÉKELÉSE, HA ÉVKÖZI FOLYAMATOS ÉRTÉKNYILVÁNTARTÁST VEZETNEK ÁTLAGÁRON, VAGY ELSZÁMOLÓ ÁRON

Befejezetlen termelés Félkésztermék Azok a saját termelésű termékek, amelyek legalább egy megmunká-lási folyamaton végig mentek és raktárra vehetők (vagy raktárra vették), de még nem késztermé-kek. A későbbiekben vagy további megmunkálásra kerülnek, vagy mint félkész terméket értékesítik. • Azok a saját termelésű termékek, amelyek a termelés, a feldolgozás valamely fázisában vannak, vala-mint fordulónapig ki nem szám-lázott szolgáltatások teljesítmé-nyei. • JELLEMZŐ TERÜLETEI: • Következő üzleti év növényter- • mesztése érdekében végzett mun- • kák értéke a MEZEI LELTÁR. • (szakszerű gazdálkodás esetén a • 12.31-én záródó üzleti év végén • ez jelentős tétel.) • Építőiparban az el nem ismert • építési költség. BEFEJEZETLEN TERMELÉS ÉS FÉLKÉSZTERMÉKEK FOGALMA

Fogalma Értékelése • E csoportba azok az állatok tartoz-nak, amelyek a • termelés (tartás) költségei ered- • ményeként • - növekednek, • - gyarapszik tömegük (súlyuk), • függetlenül attól, hogy a vállal- • kozási tevékenységet mennyi ide- • ig szolgálják. • MÉRLEGBEN: értékvesztéssel • csökkentett, visszaírt érték- • vesztéssel növelt élőtömeg ön- • költségen. • ÉLŐTÖMEG KÖZVETLEN ÖNKÖLT- • SÉG = Élőtömeg értéke (Ft) Élőtömeg mennyisége (kg) • AZ ÉLŐTÖMEG ÖSSZETEVŐI • Nyitó állomány • Beszerzésből • Korosbításból • Hízóbaállítás növendékből • Hízóbaállítás tenyésztésből • Szaporulatból • Tömeggyarapodásból NÖVENDÉK-, HÍZÓ- ÉS EGYÉB ÁLLATOK • A növendék-, hízó- és egyéb állato- • kat, FÜGGETLENÜL ATTÓL, HOGY • SAJÁT ELŐÁLLÍTÁSÚ, VAGY VÁSÁ- • ROLT, SAJÁT TERMELÉSŰ KÉSZ- • LETKÉNT KELL KIMUTATNI.

Fogalma Csoportosítása Az a termék, amely valamennyi megmunkálási folyamaton túl jutott, tehát elkészült, feldolgozott állapotban raktárra vették, illetve értékesíthető. Mezőgazdasági Erdőgazdasági Ipari Építőipari TARTÓS 1. OSZTÁLYÚ 2. OSZTÁLYÚ NEM TARTÓS EGYEDI TÖMEG FŐTERMÉK IKER- TERMÉK MELLÉK- TERMÉK Pl. épület Pl. gépkocsi Pl. élelmiszer A KÉSZTERMÉK

ÉVKÖZI FOLYAMATOS ÉRTÉKNYILVÁNTARTÁS NINCS VAN ELSZÁMOLÁSI EGYSÉGÁRON NORMATÍV ELŐÁLLÍTÁSI KÖLTSÉGEN SAJÁT TERMELÉSŰ KÉSZTERMÉKEK ÉRTÉKELÉSE

ÉV KÖZBEN ÉV VÉGÉN • A VOLUMEN LELTÁROZÁSSAL • KERÜL MEGHATÁROZÁSRA • A VOLUMENHEZ A TÉNYLEGES, • VAGY A NORMATÍV ELŐÁLLÍTÁ- • SI KÖLTSÉG RENDELÉSE • A LELTÁRÉRTÉK MEGHATÁRO- • ZÁSA • AZ ÉV KÖZBEN ELSZÁMOLT KÁR- • ESEMÉNY ÉS APPORT BEVITEL • ÉRTÉKÉNEK KIVEZETÉSE • A SZÁMLA EGYENLEGÉNEK KOR- • REKCIÓJA • AZ ÉRTÉKVESZTÉS ELSZÁMOLÁSA, • HA A PIACI ÁR KISEBB • AZ ÉRTÉKVESZTÉS VISSZAÍRÁSA, • HA A PIACI ÁR NAGYOBB, MINT A • KÖNYV SZERINTI ÉRTÉK. • A KÁRESEMÉNY ÉS • AZ APPORTKÉNT BEVITT • VOLUMEN GYŰJTÉSE SAJÁT TERMELÉSŰ KÉSZTERMÉKEK ÉRTÉKELÉSE, HA ÉVKÖZI FOLYAMATOS ÉRTÉNYILVÁNTARTÁS NINCS

ÉV KÖZBEN ÉV VÉGÉN • LELTÁROZÁS, (HA VAN) • LELTÁRKÜLÖNBÖZETEK • ELSZÁMOLÁSA, (HA VAN) • A KÉSZLETÉRTÉK KÜLÖNBÖ- • ZET ELSZÁMOLÁSA • LELTÁR TÉNYLEGES, VAGY • NORMATÍV ELŐÁLLÍTÁSI • KÖLTSÉGEN • AZ ÉRTÉKVESZTÉS ELSZÁMO- • LÁSA, HA A PIACI ÁR KISEBB • AZ ÉRTÉKVESZTÉS VISSZA- • ÍRÁSA, HA A PIACI ÁR NA- • GYOBB, MINT A KÖNYV SZE- • RINTI ÉRTÉK. • A BEVÉTELEZÉS ÉS A KI- • ADÁS ELSZÁMOLÁSA EL- • SZÁMOLÁSI EGYSÉGÁRON SAJÁT TERMELÉSŰ KÉSZTERMÉKEK ÉRTÉKELÉSE, HA ÉVKÖZI FOLYAMATOS NYILVÁNTARTÁST VEZETNEK ELSZÁMOLÁSI EGYSÉGÁRON

ÉV KÖZBEN ÉV VÉGÉN • LELTÁROZÁS, (HA VAN) • LELTÁRKÜLÖNBÖZETEK • ELSZÁMOLÁSA, (HA VAN) • LELTÁR NORMATÍV ELŐ- • ÁLLÍTÁSI KÖLTSÉGEN • AZ ÉRTÉKVESZTÉS ELSZÁMO- • LÁSA, HA A PIACI ÁR KISEBB • AZ ÉRTÉKVESZTÉS VISSZA- • ÍRÁSA, HA A PIACI ÁR NA- • GYOBB, MINT A KÖNYV SZE- • RINTI ÉRTÉK. • A BEVÉTELEZÉS ÉS A KI- • ADÁS ELSZÁMOLÁSA NOR- • MATÍV ELŐÁLLÍTÁSI KÖLT- • SÉGEN SAJÁT TERMELÉSŰ KÉSZTERMÉKEK ÉRTÉKELÉSE, HA ÉVKÖZI FOLYAMATOS NYILVÁNTARTÁST VEZETNEK NORMATÍV ELŐÁLLÍTÁSI KÖLTSÉGEN

FOGALMA CSOPORTOSÍTÁSA • kereskedelmi áruk • göngyölegek • közvetített szolgáltatások • A közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak. • Fontos, hogy a megrendelővel kötött szerződésből a közvetí-tés lehetősége, a számlából a közvetítés ténye egyértelműen megállapítható legyen. • Az a termék, amelyet a rend-szeres (szokásos) üzleti tevé-kenység keretében • értékesítési céllal szereztek • be • és az a beszerzés és az érté- • kesítés között változatlan ál- • lapotban marad, • bár értéke változhat. ÁRUK

CSAK ÉRTÉK NYILVÁNTARTÁST VEZET MENNYISÉGI ÉS ÉRTÉK NYILVÁNTARTÁST IS VEZET Kötelező leltározás Nem kötelező leltározás Eladási áron vezeti a nyilvántartást Beszerzési áron vezeti a nyilvántartást Beszerzési érték CSAK vissza- számítással Beszerzési érték KÖZVETLEN számítással Beszerzési érték a nyilvántartásból adódik Beszerzési értéket tartalmazó leltár összeállítása MINŐSÍTÉS ÁRUK (KERESKEDELMI ÁRUK) NYILVÁNTARTÁSÁNAK ÉS ÉRTÉKELÉSÉNEK LEHETŐSÉGE

FOGALMA • Azok a • különféle szállítási, • vállalkozási, • szolgáltatási és • egyéb szerződésből jogszerűen • eredő, • VALAMINT • - munkavállalói tartozás, • - visszatérítendő adó, • - igényelt, de még nem • teljesített támogatás. • TOVÁBBÁ • - a vásárolt követelések, • - a térítés nélkül és egyéb • címen átvett követelé- sek. PÉNZFORMÁBAN KIFEJEZETT FIZETÉSI IGÉNYEK, • AMELYEKET • A VÁLLALKOZÁS MÁR TELJE- • SÍTETT, • A MÁSIK FÉL ÁLTAL ELFOGA- • DOTT, ELISMERT • TERMÉKÉRTÉKESÍTÉSHEZ, • SZOLGÁLTATÁS TELJESÍTÉ- • SÉHEZ, • ÉRTÉKPAPÍR ÉRTÉKESÍTÉS- • HEZ, • KÖLCSÖNNYÚJTÁSHOZ, • ELŐLEGFIZETÉSHEZ, (ideért- • ve az osztalékelőleget is) • KAPCSOLÓDIK. KÖVETELÉSEK

A KÖVETELÉS MEGSZŰNIK, HA • AZ ADÓSOK RENDEZIK: • kifizetik, • váltóval rendezik, • A JOGOSULT ELENGEDI, • A JOGOSULT LEÍRJA HITELEZÉSI VESZTESÉGKÉNT. • AMELYET • a hitelező a csődeljárás stb. során • elengedett, • eredményesen nem lehet érvénye- • síteni, • bíróság előtt érvényesíteni nem • lehet, • AMELY • a hatályos jogszabályok alapján • elévült. • LEÍRÁSRA KERÜLHET a behajtha-tatlan követelés. BEHAJTHATATLAN az a követelés, • AMELYRE • az adós ellen vezetett végrehajtás • során nincs fedezet, • a felszámoló által adott írásbeli • igazolás szerint nincs fedezet, • a felszámolás, adósságrendezési • eljárás során átvett eszköz nem • nyújt fedezetet,

A MÉRLEGBEN MÁS ESZKÖZÖK • KÖZÖTT KIMUTATOTT: • Immateriális javakra adott • előleg, • Beruházásokra adott előleg, • Tartósan adott kölcsön kap- • csolt vállalkozásban, • Tartósan adott kölcsön egyéb • részesedési viszonyban lévő • vállalkozásban, • Egyéb tartósan adott kölcsön, • Készletekre adott előleg, • Bankbetétek, • Bevételek aktív elhatárolása. • A MÉRLEGBEN FORRÁST CSÖK- • KENTŐ TÉTELKÉNT KIMUTATOTT : • Jegyzett, de még be nem fizetett tőke KÖVETELÉSEK CSOPORTOSÍTÁSA • A MÉRLEGBEN KÖVETELÉSKÉNT • KIMUTATOTT: • Követelések áruszállításból és • szolgáltatásból (vevők) • Követelések kapcsolt vállal- • kozással szemben, • Követelések egyéb részesedé- • si viszonyban lévő vállalko- • zással szemben, • Váltókövetelések, • Egyéb követelések.

KÖVETELÉSEK ÁRUSZÁLLÍTÁSBÓL ÉS SZOLGÁLTATÁSBÓL (VEVŐK) • AMELY NEM • kapcsolt vállalkozással, • egyéb részesedési viszonyban levő vállalkozással szembeni követelés. • AMELY NEM MINŐSÜL • tartós követelésnek: • a pénzügyi lízing miatti, • a részletre, • a halasztott fizetéssel tör- tént • értékesítés miatti követelésnek. • ITT KELL KIMUTATNI minden olyan, • a vállalkozó által teljesített, • a vevő által elismert, • termékértékesítésből, • szolgáltatásnyújtásból származó követelést,

KÖVETELÉS KAPCSOLT VÁLLALKOZÁSSAL SZEMBEN KÖVETELÉS EGYÉB RÉSZESEDÉSI VISZONYBAN LÉVŐ VÁLLALKOZÁSSAL SZEMBEN • Valamennyi, a mérleg B. II. KÖVETELÉSEK csoportjába tartozó követelés, ha az adós: • kapcsolt vállalkozás, illetve • egyéb részesedési viszonyban van a hitelezővel.

VÁLTÓKÖVETELÉSEK A nem részesedési viszonyban lévő adóssal szembeni váltókövetelés. • JELLEMZŐI: • pénzkövetelést testesít meg, • rövid lejáratú speciális értékpapír. • FAJTÁI: • vevőtől elfogadott, • egyéb (finánc).

ITT KELL KIMUTATNI: • a tartósan adott kölcsönből a mérlegfordulónapot követő egy éven belül esedékes részleteket, • a peresített követelésekből azt az összeget, amelynek pénzügyi rendezése a mérleg-fordulónap és a mérlegkészítés időpontja között megtörtént. EGYÉB KÖVETELÉSEK • ITT KELL KIMUTATNI: • a munkavállalói tartozást, • a visszatérítendő adót, • az igényelt, de még nem teljesített támogatást, • a rövid lejáratra kölcsön- adott pénzeszközt, • a valódi penziós ügylet miatti követeléseket. • ITT KELL KIMUTATNI a nem ré-szesedési viszonyban lévő adós-sal szembeni minden követelést, ha az nem áruszállításból és szol-gáltatásból származik, valamint nem váltókövetelés.

Aktiváláskor Mérlegben Bekerülési (könyv szerinti) érték ÁRUSZÁLLÍTÁSBÓL ÉS SZOLGÁL- TATÁSBÓL SZÁRMAZÓ KÖVETE-LÉS: • a forintban kiszámlázott, elfoga- • dott, elismert összegben • a külföldi pénzértékre szóló kö- • vetelést az elfogadott, elismert • devizaösszegnek a teljesítéskori • – a számviteli politikában rögzí- • tett – devizaárfolyamon átszá- • molt forint összegben. • (Lásd: 4-11 – 4-15. vázlatot) • a követelés fedezetére kapott • VÁLTÓT a kiváltott követelés • összegében, • az EGYÉB KÖVETELÉST • a járó, • az igényelt, • a fizetett összegben, • az átvett értéken. - behajthatatlan követelés (vesz- teség) - vagy + értékvesztés, visszaírás + vagy – év végi devizaárfolyam- nyereség vagy veszteség össze- ge. = Mérlegérték KÖVETELÉSEK ÉRTÉKELÉSE

KÖVETELÉSEK ÉRTÉKVESZTÉSE ÉS ANNAK VISSZAÍRÁSA • A vevők, adósok minősítése alapján • az üzleti év mérlegfordulónapján • fennálló, és • a mérlegkészítés időpontjáig pénz- • ügyileg nem rendezett követelések- • nél ÉRTÉKVESZTÉST KELL ELSZÁ- • MOLNI, Ha Ha • a rendelkezésre álló információk • alapján • a könyv szerinti értéknél • a várhatóan megtérülő ösz- szeg kevesebb és ez a KÜLÖNBÖZET • tartósnak mutatkozik és • jelentős összegű. Az értékvesztés elszámolása után végzett minősítés alapján a KÖVE-TELÉS ÖSSZEGE JELENTŐSEN MEG-HALADJA A KÖNYV SZERINTI ÉRTÉ-KET, AKKOR AZ ÉRTÉKVESZTÉS ÖSSZEGÉT VISSZA KELL ÍRNI.

PÉLDÁUL: • A VEVŐKKEL szembeni köve- telések bizonylata: a KIMENŐ SZÁMLA • Vezetni kell a KIMENŐ (KI- MENT) SZÁMLÁK KÖNYVÉT • A főkönyvi számlák között vezetik a vevők FOLYÓSZÁM- LÁJÁT. A KÖVETELÉSEK BIZONYLATAI, ANALITIKUS NYILVÁNTARTÁSA • A követeléseket általában a vállalkozó által kiállított és a partner által elfogadott SZÁM- LA alapján kell elszámolni. • A vállalkozás döntésétől függ a szintetikus elszámolás mélysé- ge, ha az kevésbé részletes, akkor az analitikus nyilván- tartásokra szükség van.

911. Belföldi értékesítés árbev. 311. Belföldi követelések 38. Pénzeszközök Készlet, szolg. elismert eladási értéke 96. Egyéb bevétel 34.Váltókövetelések Tárgyi eszk. immat. javak Pénz átutalása Váltó elfogadása Fizetendő áfa 467. Fizetendő áfa BELFÖLDI VEVŐKKEL KAPCSOLATOS ALAPVETŐ GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSA

93. Export értékesítés árbev. 317. Külföldi követelések 38. Pénzeszközök Készlet, szolg. elismert eladási értéke 34.Váltókövetelések 96. Egyéb bevétel Tárgyi eszk. immat. javak 876. Pénzügyi műv. egyéb ráfordítása 976. Pénzügyi műv. egyéb bevétele Pénz átutalása Váltó elfogadása Árfolyamnyereség Árfolyamveszteség vagy A vevők átutalásához kapcsolódó realizált KÜLFÖLDI VEVŐKKEL KAPCSOLATOS ALAPVETŐ GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSA A vevők év végi értékeléséhez kapcsolódó elszámolt

311. Belföldi követelések Fizetési határidőn belüli pénzügyi rendezés miatt adott engedmény 876.Pénzügyi műv. egyéb ráfordításai Behajthatatlan követelés 86.Egyéb ráfordítás 98. Rendkívüli bevételek Engedményezett követelés Térítés nélkül átvett követelelés Visszaírás Értékvesztés Elengedett, térítés nélkül átadott követelés 88. Rendkívüli ráford. 38. Pénzeszközök 86. Egyéb ráfordítás Utólag adott, nem konkrét számlához kapcsolódó eng. 96. Egyéb bevét. 315. Köv. értékvesztése, visszaírása VEVŐKKEL KAPCSOLATOS EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSA

JEGYBANK Bemutatás esedékességkor Pénz átutalás Viszont leszámítolás Pénz 5/a 4/a 4/b 5/b Kiskereskedő bankja Gyártó bankja Leszámítolás Bemutatás Inkasszó Pénz 6/a 6/b 3/a 3/b Kiskereskedő KIÁLLÍTÓ Gyártó FORGATMÁNYOS Áru Saját váltó átadás Áru Váltó forgatás 2/a 2/b 1/b 1/a Nagykereskedő Kedvezményezett A VÁLTÓ ÚTJA

31. Vevők 34. Váltókövetelések 38. Pénzeszközök 100 100 100 120 100 A váltó-követelés kiegyenlítése A váltó elfogadásának könyvelése a kiváltott összegben 97. Pénzügyi műveletek bevételei 20 Kamat A VÁLTÓ ELFOGADÁSÁNAK ÉS KIEGYENLÍTÉSÉNEK ELSZÁMOLÁSA

457. Váltótartozások 454. Szállítók 38. Pénzeszközök Fizetés 120 Váltó kibocsátás 100 100 120 120 X 87. Pénzügyi műveletek ráfordításai Kamat 20 VÁLTÓKIBOCSÁTÁS ÉS KIEGYENLÍTÉS ELSZÁMOLÁSA

34. Váltókövetelések 454. Szállítók 100 105 100 A váltó nyilvántartott értéke Elfogadott váltó értéke 105 97. Pénzügyi műveletek bevételei 5 A forgatásig járó váltó kamat A VÁLTÓFORGATÁS ELSZÁMOLÁSA

368. Különféle egyéb követelések (techn. számla) 34. Váltókövetelések 38. Pénzeszközök 100 100 100 108 108 Fizetett leszámítolási díj A követelés összegének kivezetése A könyv szerinti érték kamattal növelt és leszámítolási díjjal csökkentett, ténylegesen kifizetett összege 97. Pénzügyi műveletek bevételei 53. Egyéb szolgáltatások költségei A váltóbirtokost megillető időarányos kamat 12 12 4 4 A VÁLTÓLESZÁMÍTOLÁS ELSZÁMOLÁSA

Váltóelfogadás 317. Külföldi követelések 346. Külföldi váltóköv. 38. Pénzeszközök 13992 13000 13000 13000 13000 Követelés 200 976. Árfolyamnyereség Árf. nyereség 974. Egyéb kapott kamat 792 Kamat DEVIZÁS KÖVETELÉS KIEGYENLÍTÉSE VÁLTÓVAL ÉS A VÁLTÓKIFIZETÉS ELSZÁMOLÁSA

97. Pénzügyi műveletek bevételei 346. Külföldi váltókövetelés 87. Pénzügyi műveletek ráfordításai Árfolyamveszteség Időarányos kamat Árfolyamnyereség 97. Pénzügyi műveletek bev. 39. Aktív időbeli elhatárolások DEVIZÁS VÁLTÓKÖVETELÉS LEÉRTÉKELÉSE ÉV VÉGÉN IDŐARÁNYOS VÁLTÓKAMAT ELSZÁMOLÁSA ÉV VÉGÉN

CÍMZETT ELFOGADÁS KIÁLLÍTÓ KIÁLLÍTÁS 2 BEMUTATÁS VISSZAKÜLDÉS 1 3 4 5 ÁTADÁS KEDVEZMÉNYEZETT 6 BEMUTATÁS FIZETÉS 7 IDEGEN VÁLTÓ ÚTJA

31. Követelések a címzettel szemben 454. Kötelezettség a kedvezményez. szemben 100 100 100 100 454. Kötelezettség a váltó kiállítójával szemben 45. Váltótartozások 106 100 100 87. Pénzügyi műveletek ráfordításai 6 31. Követelés a váltó kiállítójával szemben 34. Váltókövetelések 100 100 100 IDEGEN VÁLTÓ ÁTADÁSÁNAK ELSZÁMOLÁSA A KIÁLLÍTÓNÁL IDEGEN VÁLTÓ ELFOGADÁSÁNAK ELSZÁMOLÁSA A CÍMZETTNÉL IDEGEN VÁLTÓ ELFOGADÁSÁNAK ELSZÁMOLÁSA A KEDVEZMÉNYEZETTNÉL

38. Pénzeszközök 2. Készletek X Előleg Átvezetés 125 300 Beszerzés 1 2 466. Előzetesen felszámított áfa áfa KÉSZLETRE ADOTT ELŐLEG 353. Készletekre adott előlegek 454. Szállítók 100 100 125 375 3 25 25 75 250 250 Fizetés 4 áfa

PÉNZESZKÖZÖK Fogalma Fajtái Értékelése Nyilvántartása • Fizetési eszközként felhasználható tényleges pénz és csekk • Forint vagy deviza (valuta) • Készpénz • Elektronikus pénzeszközök • Csekk (azonnal pénzre váltható vevőtől kapott) • Bankbetétek • Nem lekötött • Rövid lejáratra lekötött • Bekerülési értéken • Mérleg készítéskor devizaárfolyam- nyereség, vagy veszteség lehet • Egyedi • Pénzne-menként • Bankszám-lánként • Csekken-ként • Könyvelés folyamatos • Szigorú számadású bizonylaton

Elszámolási • betétszámla 389. Átvezetési számla 381. Pénztár Könyvelés az elszámolási betétszámláról kapott jóváírási bankértesítés alapján Könyvelés a banki terhelési bizonylat alapján Könyvelés az elszámolási betétszámláról kapott jóváírási bankértesítés alapján 1 2 Készpénz felvétel az elszámolási betétszámláról: könyvelés a bevételi pénztárbizonylat alapján 1 385. Elkülönített betétszámla 2 Készpénz befizetés az elszámolási betét- számlára: könyvelés a kiadási pénztárbizonylat alapján Pénz átutalás az elszámolási betétszámlára: Könyvelés az elkülönített betétszámláról kapott terhelési értesítés alapján 1 2 AZ ÁTVEZETÉSI SZÁMLA (TECHNIKAI SZÁMLA) ALKALMAZÁSA