Efectivo , Conciliación bancaria

630 likes | 2.4k Vues

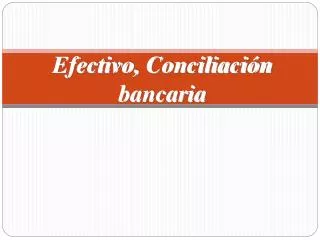

Efectivo , Conciliación bancaria. Remesas por correo. Fuentes de efectivo. registros. Entradas de caja. DEPARTAMENTO DE CAJA. DEPARTAMENTO DE CONTABILIDAD. Ficha de remisión. Ficha de depósito. Ficha de depósito. Banco. Fuentes de efectivo. DEPARTAMENTO DE CAJA.

Efectivo , Conciliación bancaria

E N D

Presentation Transcript

Remesas por correo Fuentes de efectivo registros Entradas de caja DEPARTAMENTO DE CAJA DEPARTAMENTO DE CONTABILIDAD Ficha de remisión

Ficha de depósito Ficha de depósito Banco Fuentes de efectivo DEPARTAMENTO DE CAJA DEPARTAMENTO DE CONTABILIDAD 1

Control del efectivo recibido El manejo del efectivo es clave para cualquier negocio, ya que es el “lubricante” que hace funcionar la empresas. En El Salvador, el efectivo se ve involucrado en 3 principales rubros o cuentas: Caja General Bancos Caja Chica

Control del efectivo recibido 1. Caja General (= Ingresos) Una empresa recibe dinero de sus clientes cuando pagan sus deudas en la forma de cheques, órdenes de pago (por correo) o puede recibir efectivo de directamente de algún cliente. En este caso, la persona encargada va recibiendo el dinero y posteriormente lo envía a remesar.

Control de efectivo recibido contra ventas en efectivo 19 Efectivo 3 142 00 Faltantes y sobrantes de efectivo 8 00 Ventas 3 150 00 Registro de ventas al contado y monto real de efectivo Ventas en efectivo para Marzo 19 totalizaron $3,150.00 en los registros de los tickets. Después del cierre de caja sólo se contaron $3,142.00.

Control del efectivo recibido y retirado • 2. Bancos (= Ingresos y Egresos) • Una vez se tiene el dinero remesado en bancos, se puede disponer de él para pago de proveedores, planillas, compra de materia prima, etc. • A través de: • Cheques • Transferencias electrónicas • Transferencias internacionales. • Notas de Cargo, etc.

Control del efectivo retirado 3. Caja Chica (= Egresos) Es un fondo que se mantiene disponible en efectivo para realizar pagos poco representativos que se dan en las oficinas. Se crea el fondo y se asigna a un custodio, que es la persona encargada de controlar y liquidar el fondo.

Controles Internos de Efectivo 1.Controles de efectivo deben asegurarse que los pagos sean realizados solo sobre transacciones autorizadas. • Separar emisor de quien autoriza. • Operaciones documentadas • Un sistema de voucher provee seguridad que lo que fue pagado fue ordenado, recibido y facturado por el proveedor. 2.Asegurarse que el efectivo sea utilizado de manera eficiente. 3. Tomar medidas de seguridad de custodio y traslado de efectivo

Conciliación Bancaria Una Conciliación bancaria es una lista de los conceptos e importes por los cuales resulta que el estado de cuenta bancario difiere del saldo de la cuenta de efectivo en el libro mayor El resumen recibido por el banco de todas las transacciones es llamado Estado de cuenta

Razones para que existan diferencias entre el estado de cuenta del banco y los registros de la empresa • Cheques extendidos • Depósitos en tránsito • Cargos por servicios • Cheques con fondos insuficientes • Errores

Pasos para una conciliación bancaria Al Saldo del Estado de cuenta Bancario: Sumar: Los depósitos no registrados por el banco. Restar: Los cheques en circulación que todavía no ha pagado el banco. Sumar Las notas de crédito ( o notas de cargo) que no se hayan registrado en la empresa y que si aparecen en el estado del banco Restar Remesas o notas de abono que no se hayan registrado y que si aparecen en el estado del banco

Estado de cuenta bancario Registros empresa Balance inicial $2,549.99 Balance inicial $3,359.78

Estado de cuenta bancario Registros empresa Balance inicial $2,549.99 Balance inicial $3,359.78 + Cargos no correspondidos depósito 816.20 $4,175.98 Depósito de $816.20 que no aparece en los registros del banco

Estado de cuenta bancario Registros empresa Balance inicial $2,549.99 Balance inicial $3,359.78 + Cargos no correspondidos depósito 816.20 - Créditos no correspondidos Documentos e interés cobrado 408.00 El banco cobra un documento de $400 y el interés correspondiente $8 de Power Networking

Estado de cuenta bancario Registros empresa Balance inicial $2,549.99 Balance inicial $3,359.78 + Cargos no correspondidos depósito 816.20 - Créditos no correspondidos Documentos e interés cobrado 408.00 Cheques extendidos no cobrados No. 812 $1,061.00 No. 878 435.39 No.883 48.60 El banco no registra cheques extendidos

Estado de cuenta bancario Registros empresa Balance inicial $2,549.99 Balance inicial $3,359.78 + Cargos no correspondidos depósito 816.20 Cheque fondos insufic. 300.00 - Créditos no correspondidos Documentos e interés cobrado 408.00 Cheques extendidos no cobrados El banco regresa cheque por fondos insuficientes. No. 812 $1,061.00 No. 878 435.39 No.883 48.60

Estado de cuenta bancario Registros empresa Balance inicial $2,549.99 Balance inicial $3,359.78 + Cargos no correspondidos depósito 816.20 Cheque fondos insufic. 300.00 Cargo servicios 18.00 - Créditos no correspondidos Documentos e interés cobrado 408.00 Cheques extendidos no cobrados Cargo del banco por $18 No. 812 $1,061.00 No. 878 435.39 No.883 48.60

Estado de cuenta bancario Registros empresa Balance inicial $2,549.99 Balance inicial $3,359.78 + Cargos no correspondidos depósito 816.20 Cheque fondos insufic. 300.00 Cargo servicios 18.00 Error cheque #879 9.00 $4,502.98 - Créditos no correspondidos Documentos e interés cobrado 408.00 Cheques extendidos no cobrados Cheque por $732 registrado por la empresa en $723 No. 812 $1,061.00 No. 878 435.39 No.883 48.60 $2,549.99

Partidas relacionadas con el banco Deben realizarse las partidas de diario para registrar las diferencias con el banco Julio 31 Efectivo 408 00 Documentos por cobrar 400 00 Ingreso por intereses8 00 Documento cobrado por el banco

Partidas relacionadas con el banco Deben realizarse las partidas de diario para registrar las diferencias con el banco Julio 31 Efectivo 408 00 Documentos por cobrar 400 00 Ingreso por intereses8 00 Documento cobrado por el banco 30 Cuentas por cobrar—Thomas Ivey 300 00 Gastos administrativos 18 00 Cuentas por pagar—Taylor Co. 9 00 Efectivo 327 00 Cheque fondos insuficientes, recargo administrativo, error cheque #879

El fondo de caja chica se crea una vez, y al llegar a cierto saldo se debe “liquidar”, esto es documentar los egresos, contabilizarlos y reponer el dinero utilizado Ejemplo: Agosto 1, se emite el cheque #511 para establecer un fondo de caja chica de $100. Ag. 1 Caja chica 100 00 Efectivo 100 00 Establecimiento de fondo de caja chica

Al final de agosto, la caja chica indicaba gastos con su respectivo comprobante en los siguientes rubros: • suministros de oficina, $28 • franqueo postal (insumos de oficina), $22; • insumos de tienda, $35, • períodicosdiarios (gastos administrativos diversos), $3.

Partida de reintegro de Caja Chica Ag. 31 suministros de oficina 50 00 suministros de tienda 35 00 gastos administrativos diversos 3 00 Efectivo 88 00 Reposición fondo de caja chica

Conciliación del mes de diciembre del año pasado, según estado de cuenta del Banco BBB Saldo del banco según estado de cuenta al 31 dic año pasado 17,300 Mas: Cargos no correspondidos De nosotros (1) Depósito, Dic 8 10,000 (2) Dividendos, Dic 20 1,000 (3) Depósito, Dic 27 15,000 (4) Depósito, Dic 30 6,000 Del Banco (5) Cheque 14, Dic 30 1,500 33,500 50,800 Menos: Créditos no correspondidos De nosotros (6) Cheque 11, Dic 4 3,000 (7) Cheque 14, Dic 26 1,000 (8) Cheque 16, Dic 28 2,000 Del Banco (9) Depósito, Dic 20 15,000 21,000 Saldo según nuestros libros. 29,800 Ejercicio Conciliación Bancaria

Partidas 31 ene En. 31 Banco 15,000 CxC 15,000 Por depósitos pdte contabilizar dic 20 En. 31 CxP 1,500 Bancos 1,500 Por cheque No 14 dic 30 Nuevo Saldo contable Bancos Después Conciliación = 29,800+15,000-1,500 = $43,300

CUENTA DEL BANCO BBB CON LA EMPRESA XXX Ene 2 Cheque 17 3,000 Ene 1 Saldo 17,300 Ene 2 Cheque 11 3,000 Ene 2 Depósito 10,000 Ene 4 Cheque 14 1,000 Ene 3 Depósito 5,000 Ene 6 Cheque 19 2,000 Ene 6 Depósito 8,000 Ene 12 Cheque 20 4,000 Ene 7 Dividendos 1,000 Ene 25 Cheque 22 3,000 Ene 31 Depósito 6,000 16,000 47,300 Saldo 31,300 CUENTA DE LA EMPRESA XXX CON EL BANCO BBB Ene 1 Saldo 43,300 Ene 4 Cheque 17 3,000 Ene 2 Depósito 5,000 Ene 2 Cheque 18 3,000 Ene 4 Depósito 6,000 Ene 5 Cheque 19 2,000 Ene 15 Intereses 400 Ene 10 Cheque 20 4,000 Ene 16 Doc. al Cobro 6,000 Ene 15 Comisión Cobranza 100 Ene 24 Depósito 5,000 Ene 16 Cheque 21 1,000 Ene 28 Depósito 7,000 Ene 30 Cheque 22 3,000 72,700 Ene 22 Cheque 23 2,000 18,100 Saldo 54,600

En este caso se da la particularidad que se tiene la conciliación del mes anterior, que hay que tener en cuenta. • Lo primero que hay que hacer es comparar los dos estados de cuenta (el del banco y el de la contabilidad de la empresa) y depurar todos los que están bien en ambos registros. • Solo quedarían señaladas las diferencias de las cuales pueden haber: • Del mes anterior, que aparecen este mes: en este caso se marcan y no se incluyen en la conciliación actual, porque ya fueron puestas en la anterior • Del mes anterior que todavía siguen pendientes: las del mes anterior que siguen pendientes • Del mes actual: diferencias que estarían pendientes que son nuevas, encontradas este mes • Se procede a ordenar las diferencias que siguen pendientes en el formato de la conciliación, tanto del mes anterior como las nuevas del presente mes. • Nota: en este caso el saldo inicial de la contabilidad es el del final de diciembre, lo que implica que las partidas de ajuste no se realizaron.

CUENTA DEL BANCO BBB CON LA EMPRESA XXX Ene 2 Cheque 17 3,000Ene 1 Saldo 17,300 Ene 2 Cheque 11 3,000 DicEne 2 Depósito 10,000 Dic Ene 4 Cheque 14 1,000 DicEne 3 Depósito 5,000 Ene 6 Cheque 19 2,000 Ene 6 Depósito 8,000 Pdte Ene 12 Cheque 20 4,000Ene 7 Dividendos 1,000 Dic Ene 25 Cheque 22 3,000Ene 31 Depósito 6,000 16,000 47,300 Saldo 31,300 CUENTA DE LA EMPRESA XXX CON EL BANCO BBB Ene 1 Saldo 43,300Ene 4 Cheque 17 3,000 Ene 2 Depósito 5,000 Ene 2 Cheque 18 3,000 Pdte Ene 4 Depósito 6,000Ene 5 Cheque 19 2,000 Ene 15 Intereses 400 PdteEne 10 Cheque 20 4,000 Ene 16 Doc. al Cobro 6,000 Ene 15 Comisión Cobranza 100 Pdte Ene 24 Depósito 5,000 Pdte Ene 16 Cheque 21 1,000 Pdte Ene 28 Depósito 7,000PdteEne 30 Cheque 22 3,000 72,700 Ene 22 Cheque 23 2,000 Pdte 18,100 Saldo 54,600

Conciliación del mes de diciembre del año pasado, según estado de cuenta del Banco BBB Saldo del banco según estado de cuenta al 31 dic año pasado 17,300 Mas: Cargos no correspondidos De nosotros (1) Depósito, Dic 8 10,000 Procesad en enero (2) Dividendos, Dic 20 1,000Procesad en enero (3) Depósito, Dic 27 15,000 Pdte (4) Depósito, Dic 30 6,000 Pdte Del Banco (5) Cheque 14, Dic 30 1,500 33,500 50,800 Menos: Créditos no correspondidos De nosotros (6) Cheque 11, Dic 4 3,000 Procesad en enero (7) Cheque 14, Dic 26 1,000 Procesad en enero (8) Cheque 16, Dic 28 2,000 Pdte Del Banco (9) Depósito, Dic 20 15,000 21,000 Saldo según nuestros libros. 29,800 En diciembre se debió realizar partida por cheque 14 y deposito Dic 20, paro saldo según libros ajustado

Por lo tanto, en la conciliación se tiene los pendientes de diciembre que seguirán allí para febrero, junto con los nuevos de enero

Partidas 31 ene En. 31 Banco 8,000 CxC 8,000 Por depósitos pdte contabilizar ene 6 $8,000 Nuevo Saldo contable Bancos Después Conciliación = 41,100+23,000-1,500 = $62,600