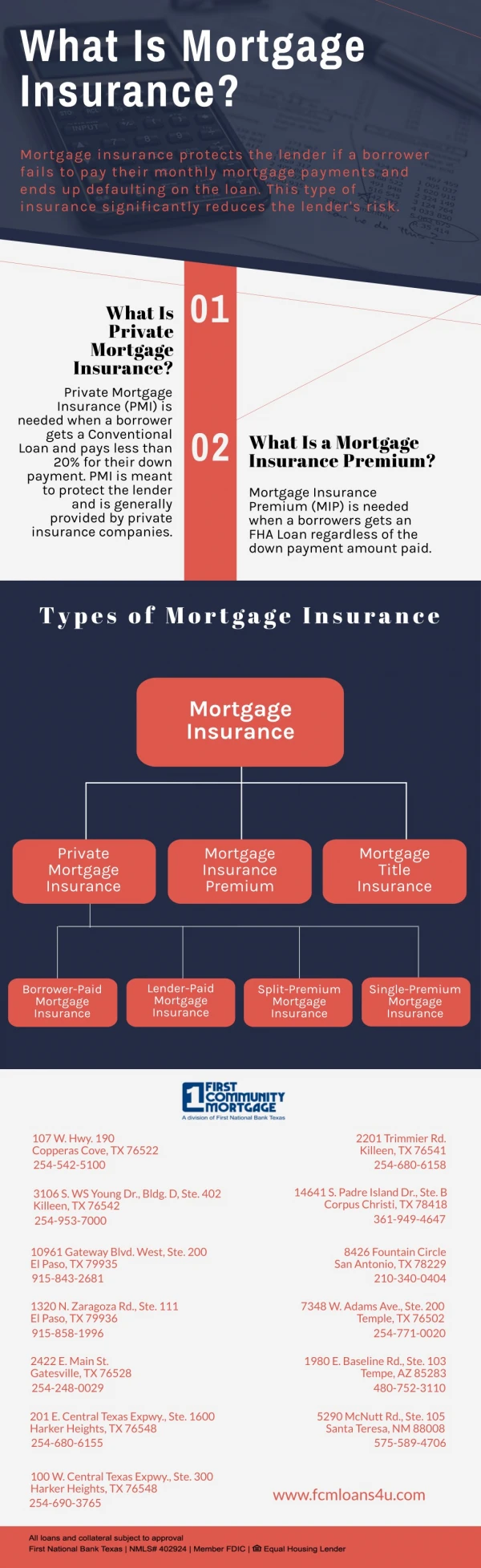

Download

1 / 19

190 likes | 200 Vues

MORTGAGE DEFAULT INSURANCE (MDI) Presentation to the Portfolio Committee for Human Settlements. Prepared by: Pierre Venter 12 March 2014. DEFINITIONS.

E N D

MORTGAGE DEFAULT INSURANCE (MDI)Presentation to the Portfolio Committee for Human Settlements Prepared by: Pierre Venter 12 March 2014

DEFINITIONS FIRST LOSS = WHERE A LOSS IS EXPERIENCED, THE LENDER CARRIES THE FIRST PERCENTAGE OF THE LOSS E.G. LENDER IS EXPECTED TO CARRY A FIRST LOSS OF 20% OF THE LOAN GRANTED OF R400 000. LENDER CARRIES THE FIRST LOSS UP TO R 80 000 (R400 000 X 20%). IF A LOSS IS R50 000 IS INCURRED, THE LENDER WOULD CARRY THE ENTIRE LOSS OF R50 000. COST OF RISK = EXPLAINED IN AN EXAMPLE WITHIN THE PRESENTATION CAPITAL ADEQUACY = A BANK LENDS OUT DEPOSITORS MONEY. IT MAY NOT LEND OUT 100% OF THE DEPOSITS IT HOLDS. THE BANKS ACT REGULATES THE MAXIMUM AMOUNT THAT IT MAY LEND OUT AGAINST THE VARIOUS CLASSES OF DEPOSITS. IF A SOVEREIGN GUARANTEE IS PROVIDED AS A RISK UNDERPIN, A LENDER MAY LEND OUT UP TO 100% OF THE DEPOSIT HELD. SYSTEMIC RISK = WHERE A MARKET COLLAPSES, THE LOSSES THAT A LENDER INCURS IS WAY ABOVE ANTICIPATED LOSSES AND LENDER’S ARE UNABLE TO PRICE FOR THIS RISK. SECURITISATION = A LENDER SELLS A CLASS OF LOANS TO A THIRD PARTY. LOAN TO VALUE = IF THE SECURITY VALUE OF A PROPERTY IS R100 000 AND A LOAN OF R90 000 IS GRANTED AGAINST THE PROPERTY, THE LOAN TO VALUE IS 90%. A NON-PERFORMING LOAN IS A LOAN WHICH HAS BEEN IN ARREARS FOR 90 DAYS OR LONGER. PROBABILITY OF DEFAULT = WHAT IS THE PROBABILITY OF A LOAN BECOMING A NON- PERFORMING LOAN. LOSS GIVEN DEFAULT = IS THE AVERAGE NETT LOSS THAT A LENDER ANTICIPATES HAVING TO BEAR WHEN THE PROPERTY IS SOLD AT AN AUCTION SALE.

POSITION OF BANKING SECTOR RE MDI • BASA WELCOMES AND SUPPORTS THE INTRODUCTION OF A MDI AS THIS SERVES FROM A LENDERS PERSPECTIVE TO: • OFFSET UNCERTAINTY (COST OF RISK) • CRITICAL MASS PROVIDES REDUCED OPPORTUNITY COST (CONSUMER BENEFIT : INTEREST RATE CHARGED COULD BE REDUCED IF THE FEE IS LESS THAN THE LENDER’S “COST OF RISK” (MARGINAL IMPROVEMENT IN HOME OWNER AFFORDABILITY) • CAPITAL ADEQUACY REQUIREMENTS COULD BE REDUCED FOR LENDERS IF A SOVEREIGN GUARANTEE IS PROVIDED (MARGINAL IMPROVEMENT IN HOME OWNER AFFORDABILITY) • NO CATASTROPHIC / SYSTEMIC RISK FOR LENDERS (LOSSES CAPPED) • MARKET LIQUIDITY (SECURITISATION) • BASA WAS SURPRISED WHEN THE PRESIDENT MOOTED THE “R 1 BILLION GUARANTEE FUND” IN HIS STATE OF THE NATION ADDRESS IN 2011 AS WE HAD NOT BEEN ASKING FOR THIS AS THE FINANCIAL SECTOR CHARTER HAD DEMONSTRATED THAT MORTGAGEES CAN LEND TO THE AFFORDABLE HOUSING MARKET SEGMENT ON A PROFITABLE AND SUSTAINABLE BASIS

POSITION OF BANKING SECTOR RE MDI (CONT.) • BASA REJECTED THE INITIAL MODEL MOOTED BY THE NHFC (IN COLLABORATION WITH THE STATE OWNED CANADIAN MORTGAGE & HOUSING CORPORATION) AS: • THE CANADIAN MORTGAGE DEFAULT INSURANCE MODEL IS ALMOST IDENTICAL TO THE USA FANNIE MAE MODEL WHICH RESULTED IN THE “USA SUB-PRIME MORTGAGE MARKET THAT LED TO THE COLLAPSE OF THE USA’s HOUSING SECTOR “ • BASA INSISTED THAT MORTGAGEES SHOULD CARRY FIRST LOSS SO AS TO HAVE “SOME SKIN IN THE GAME” • A MAXIMUM LOAN TO VALUE OF 95% WAS MOOTED (CUSTOMER REQUIRED TO MAKE A MINIMUM CASH DEPOSIT OF BETWEEN 7.5% AND 10%) • WHILST WE ARE SUPPORTIVE OF THE PRINCIPLE THAT CUSTOMERS SHOULD HAVE AN EQUITY STAKE, WE WERE FEARFUL THAT THEY WOULD BORROW THE DEPOSIT AND GET INTO FINANCIAL TROUBLE • SOME RSA MORTGAGEES PROVIDE 100% BONDS & SO THIS SCHEME WOULD HAVE BEEN REGRESSIVE AND IT WOULD ALSO REDUCE COMPETITION • THE NHFC AGREED TO ADAPT ITS PROPOSED MODEL TO INCLUDE THESE FEATURES. THE MDI PRODUCT, PROCESSES AND PRICING WERE ACCORDINGLY FINALISED BETWEEN BASA AND THE NHFC IN FEBRUARY 2013. WE UNDERSTAND THAT THE DEPT.OF HUMAN SETTLEMENTS AND NATIONAL TREASURY HAVE YET TO AGREE THE MDI MODEL • WE WERE SURPRISED TO LEARN THAT MORTGAGORS WOULD BE REQUIRED TO PAY AN UPFRONT FEE FOR THE DURATION OF THE LOAN FOR THE GUARANTEE (THIS IMPLIES THAT THE COST OF THE GUARANTEE FEE HAS TO BE LESS THAN THE “COST OF RISK” WHICH MORTGAGEES PRICE INTO THEIR LOANS, OTHERWISE IT WOULD BE DETRIMENTAL TO HOME OWNERS

PRICING FEATURES OF A MORTGAGE LOAN = INTEREST RATE CHARGED DISPLACING THIS COST (WHOLLY OR PARTIALLY) BY GETTING A THIRD PARTY (AN INSURANCE COMPANY) TO CARRY THIS RISK IS CALLED MORTGAGE DEFAULT INSURANCE IF A BORROWER DEFAULTS AND A LENDER IS FORCED TO REPOSSESS A HOME BUT IS UNABLE TO HAVE THE HOME SOLD FOR AN AMOUNT AT LEAST EQUAL TO THE OUTSTANDING DEBT (OUTSTANDING BALANCE + INTEREST + LEGAL EXPENSES) THEN A LOSS IS SUFFERED BY THE LENDER A LENDER TRIES TO COVER THESE LOSSES BY PRICING THIS INTO A PORTION OF THE INTEREST RATE CHARGED (COST OF RISK)

EXAMPLE • UNPACKING COST OF RISK • ANTICIPATE PROBABILITY OF DEFAULT (PD) • ANTICIPATE LOSSES GIVEN DEFAULT (LGD) • UNCERTAINTIES • ECONOMY • UNEMPLOYMENT AND RE-EMPLOYMENT OPPORTUNITIES • PROPERTY PRICES (GROWTH) • INTEREST RATES (AFFORDABILITY) • VOLUMES • AVERAGE LOAN TO VALUE, LOAN SIZE ETC.

PROBABILITY OF DEFAULT SOURCE PwC

LOSSES GIVEN DEFAULT SOURCE: PwC

LOSSES GIVEN DEFAULT SOURCE PwC

WHERE ARE WE? • DRAFT POLICY FRAMEWORK IN PLACE • STRESS TESTING HAS BEEN DONE BY ACTUARIAL COMPANIES • FINANCIAL MODELLING SUSTAINABILITY ? • NHFC - AON • NATIONAL TREASURY – PwC (VIEWED BY BASA AS AN OPTIMISTIC MODEL: MDI IS NOT SUSTAINABLE AND IT WILL NEED TO BE RECAPITALISED AFTER 7 YEARS) • FSB INSURANCE LICENCE TO BE OBTAINED BY NHFC • COMMENCEMENT DATE ?

BASA THOUGHTS • CRITICAL MASS AND CHURN IS MAKING THE CREATION OF AN MDI UNSUSTAINABLE AND ONLY MARGINALLY BENEFICIAL TO HOME OWNERS • OPTIONS FOR THE STATE: • INVESTIGATE TO DETERMINE WHETHER THERE ARE MORE VIABLE GLOBAL MDI MODELS • SCRAP THE INITIATIVE • INTRODUCE MDI FOR ENTIRE MORTGAGE MARKET • OWNED BY PRIVATE SECTOR REINSURER • STATE SUPPORTS THE “GAP” MARKET • IS MDI GIVING THE STATE THE “BEST BANG FOR ITS BUCK”? • IF THE PRESUMPTION IS THAT THAT LENDERS WILL RELAX CREDIT STANDARDS DUE TO MDI, THIS IS NOT FEASIBLE – NCA CONSTRAINTS, LOSSES FOR GOVERNMENT, NCR TO INTRODUCE AFFORDABILITY GUIDELINES • WHAT DOES MDI FIT INTO THE OVERALL POLICY FRAMEWORK? • WOULD IT NOT BE BETTER TO ADDRESS THE COST DRIVERS OF HOUSING? • IS AN AFFORDABLE LONG TERM FIXED INTEREST RATE FOR THE AFFORDABLE MARKET NOT A BETTER OPTION? • 97.5% OF MORTGAGEES USE VARIABLE RATES AND THEY ARE THEREFORE SUSCEPTIBLE • WITH REAL INTEREST RATES COMING OFF A 35 YEAR LOW THEY CAN ONLY INCREASE WITH CATASTROPHIC CONSEQUENCES FOR CONSUMERS GIVEN THEIR HIGH DEBT LEVELS • 2008/2009 WHEN INTEREST RATES INCREASED BY 33%, THE AVERAGE MIDDLE CLASS FAMILY LOST 40% OF THEIR DISPOSABLE INCOME • SOME 5 YEARS LATER THEY HAVE YET TO RECOVER (DEBT TO DISPOSABLE INCOME STILL SITTING AT ABOUT 75%, WITH ONE OUT OF TWO CONSUMERS HAVING BLEMISHED CREDIT TRACK RECORDS) • ADMINISTERED PRICES, FOOD, TRANSPORT COSTS CONTINUE TO RISE ABOVE CPI & DISPOSABLE INCOME INCREASES (“PERFECT STORM”)

BASA THOUGHTS (CONT.) • STATE WOULD NEED TO BE A “MARKET MAKER” FOR THIS TO BE VIABLE • CAPITAL MARKET TOO THIN • SOVEREIGN UNDERPIN WILL CROWD IN INVESTORS (BASEL – LIQUIDITY RATIO) • MARKET LIQUIDITY (SECURITISATION/TRADE)