أهم مصادر الأموال في المصارف

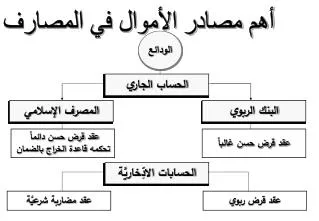

أهم مصادر الأموال في المصارف. الودائع. الحساب الجاري. المصرف الإسلامي. البنك الربوي. عقد قرض حسن دائماً تحكمه قاعدة الخراج بالضمان. عقد قرض حسن غالباً. الحسابات الادِّخاريَّة. عقد مضاربة شرعيَّة. عقد قرض ربوي. أهم استخدامات الأموال في المصارف. المصرف الإسلامي. البنك الربوي.

أهم مصادر الأموال في المصارف

E N D

Presentation Transcript

أهم مصادر الأموال في المصارف الودائع الحساب الجاري المصرف الإسلامي البنك الربوي عقد قرض حسن دائماً تحكمه قاعدة الخراج بالضمان عقد قرض حسن غالباً الحسابات الادِّخاريَّة عقد مضاربة شرعيَّة عقد قرض ربوي

أهم استخدامات الأموال في المصارف المصرف الإسلامي البنك الربوي * البيوع. (مرابحة، مساومة، سلم). * المضاربة. * المشاركة. * الاستصناع. * التأجير. كلُّها عقود شرعيَّة لا تقوم على الاقراض والاقتراض الربوي. * الجاري مدين * خصم الكمبيالات * السُلف والقروض كلُّها عقود قرض ربوي لأنها تقوم على الإقراض والاقتراض.

شُبهات بيع المرابحة بيع المصرف لما لا يملُك شبهة اعتباره الوجه الآخر لسعر الفائدة البنك لا يبيع حتَّى يملُك السِّلعة ويدفع ثمنها (أو يتعهَّد بالدَّفع) للبائـع الأوَّل ويعرضهـا على الآمـر بالشـراء، فإذا كانت مطابقـة للمواصفات تمَّ العقد، وإلاَّ رُدَّت البضاعة. القرض الربوي: بيع النَّقد بنقد مماثل وزيادة نتيجة الأجل بغض النظر عن نتيجة الإقراض والاقتراض. بيع المرابحة: بيع بضاعة بنقد وربح نتيجة الأجل مع تحمُّل المصرف الإسلامي لتبعات البيـع وأهمُّهـا تبعة الهلاك قبـل التسليم وتبعة الرَّد بالعيب الخفي.

ينطوي على ربح ما لا يضمن ليس هو كذلك، لأنَّ المصرف وقد اشترى البضاعة وامتلكها أصبح يتحمَّل تبعات البيع. ينطوي على بيع الأجل يجوز للمصرف تقاضـي هامش ربـح أعلى على بيع الأجل منه على البيـع الحاضر، إذا تمَّ وِفق المبدأين التاليين: (1) أن لا يتم البيع الحاضر والبيع الآجل في بيعة واحدة، بحيث يُبتُّ فـي أحدهمـا فيكون الثَّمن معلوماً والأجل معلوماً. (2) أن لا يُزاد فـي الثَّمن إذا مُدَّ في الأجل (وإن كان ذو عُسرة فنظرة إلى ميسرة). لم يقل بحلِّه أحد د. القرضاوي: ليس من اللاَّزم رَد كـل معاملة جديـدة إلـى صورة مـن صُوَر المعامـلات القديمة لتخرَّج عليها وتأخـذ حُكمهـا، لأنَّ الأصــل فـي المعاملات عامَّة، وفي البيع خاصَّة هو الحِل.

شُبهة التعامل مع البنك المركزي و البنوك الربويَّة التعامل مع البنوك الربويَّة ضرورة واقعيَّة: يتعامل مـع البنـوك الربويَّة ضمن ضوابط ثلاث: (1) لا يتقاضى ولا يدفع أي فائدة. (2) الحرص على الاحتفاظ بالحد الأدنى من الأموال ولأقصر فترة ممكنة. (3) إنهاء التعامل مع البنـك الربـوي حال ظهور بديل إسلامي. التعامل مع البنك المركزي ضرورة قانونيَّة: * المصرف الإسلامي لا يتقاضى ولا يدفـع الفائدة. * يودِع المصرف الإسلامـي إحتياطي نقدي لدى البنك المركـزي ولا يتقاضى عليـه أي فائدة. * لا يوظِّف المصرف الإسلامـي أمواله في سندات البنـك المركـزي لأنَّهـا تحمل عنصر الفائدة.

توصيات موجَّهة للجامعات والمعاهد العليا توصيات موجَّهة للمصارف الإسلاميَّة * تبنِّي مساقات علميَّة تتصَّل بعلوم الاقتصاد الإسلامي والمصارف الإسلاميَّـة وإيلاء التدريب العملي في هذه المجالات أهميَّة خاصَّة. * عقد الدورات والمؤتمـرات العلميَّة التـي تُعنى بالأصــول العامَّــة للاقتصــاد الإسلامي وبمنتجات المصارف الإسلاميَّة وتطويرها علـى النحـو الذي انتهجتـه جامعة الزرقاء الأهليَّة في هذا المؤتمر. * زيادة التعاون والتنسيق فيما بينهـا فـي مجالات الأبحـاث والإعـلام والتدريـب والإفتاء والاستثمار المشتـرك وتبـادل الخبرات وتبادل المعلومات حول الأخطار المصرفيَّة. * محاولة دمـج المؤسَّسـات المصرفيَّـة الإسلاميَّة في البلد الواحد لتقوية مراكزها الماليَّة وتحسيـن قدراتهـا التنافسيَّـة والحيلولة دون تهميشها.

طبيعة حسابات الأرباح والخسائر في المصارف المصرف الإسلامي البنك الربوي تظهر حصَّة المصرف من إيرادات الاستثمار صافية، أي بعد استنزال حصَّة المودعيـن على اعتبار أنَّ حصَّة المودعيـن ليسـت مصروفات، وهذا ينسجم مع طبيعة الودائع في الصرف الإسلامي باعتبارهـا أمـوال مشاركة فـي صُنع الأربـاح وليست عبئاً عليها، وأنَّ دور المصرف فيهـا لم يكـن سوى دَور الشريك المضارب الفوائد المدفوعة على الودائع تظهر في جانب المصروفات، ولم يظهـر صافـي الفوائد باعتبار أنَّ الفوائد المدفوعـة عبء على إيرادات البنك وهو أمر ينسجم مع طبيعة البنك الربوي كتاجر ديون.

شُبهة اختلاف نِسَب الأرباح حصَّة المساهم (المصرف) حصَّة المودع عائد توظيف الأموال المتاحة للاستثمار يضاف: حصَّة المصرف من أرباح المودعين بصفته مضارباً. لا يُخصَم شيء لأنَّ الاحتياطــي النقـدي يقتصر على أموال المودعين. يُضاف عائد استثمار فائض الحسابات الجارية. يُضاف العمولات التي يتقاضاها المصرف نظير الخدمات المصرفيَّة التي تتَّصل بتشغيل أموال المودعين. عائد توظيف الأموال المتاحة للاستثمار يُخصم: حصَّة المصـرف مـن الأرباح بصفته مضارباً. يُخصم: نسبة الاحتياطي النقدي. لا يُضاف:لأنَّ المودع لا يُضمن وبالتالي ليس له خراج. مساواة غير المتساوين ظُلُم

مُقترحات لزيادة فاعليَّة الرقابة المركزيَّة الملاذ الأخير * تطبيق المبـدأ علـى المصــارف الإسلاميَّة عـن طريق إيداع مبالغ لديها تخضع للربح والخسارة. الإحتياطي النقدي * إستبعاد الودائع الإستثماريَّة من وعاء الإحتياطي النقدي. * إيداع أرصـدة الإحتياطــي النقدي الخاصَّة بالمصارف الإسلاميَّـة لدى مصارف إسلاميَّة أخرى. تشجيع قيام مؤسَّسات ماليَّة إسلاميَّة * لتمويل قطاعات إنتاجيَّة حقيقيَّة توظِّف العمَّال وتولِّد الدخـول فيزداد الطَّلب الفعَّال ومعدَّل الادِّخـار فالاستثمـار وتدور عجلة الاقتصاد الوطني. تطوير أدوات إئتمانيَّة إسلاميَّة * إصدار البنـك المركـزي لسنـدات القراض التـي تشارك فـي الربـح والخسارة لامتصاص فائض السيولة لدى المصـارف الإسلاميَّة لتغطيـة جزء من متطلَّبات التنمية الوطنيَّة.