Download

1 / 83

850 likes | 1.02k Vues

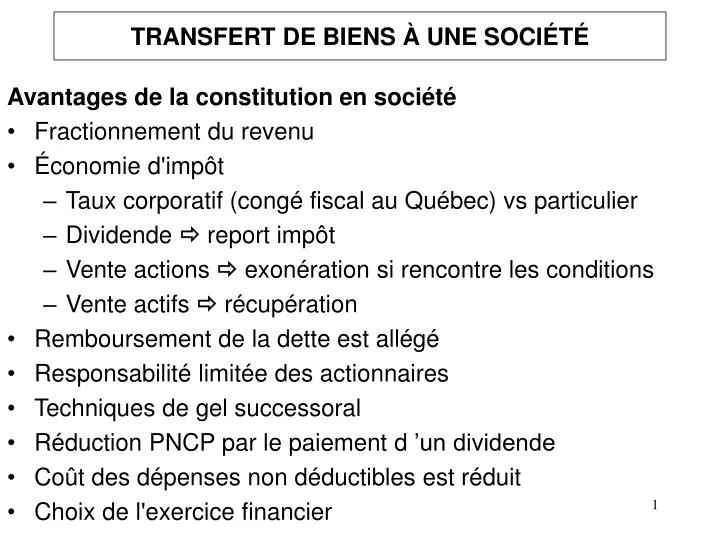

TRANSFERT DE BIENS À UNE SOCIÉTÉ. Avantages de la constitution en société Fractionnement du revenu Économie d'impôt Taux corporatif (congé fiscal au Québec) vs particulier Dividende report impôt Vente actions exonération si rencontre les conditions Vente actifs récupération

E N D

TRANSFERT DE BIENS À UNE SOCIÉTÉ Avantages de la constitution en société • Fractionnement du revenu • Économie d'impôt • Taux corporatif (congé fiscal au Québec) vs particulier • Dividende report impôt • Vente actions exonération si rencontre les conditions • Vente actifs récupération • Remboursement de la dette est allégé • Responsabilité limitée des actionnaires • Techniques de gel successoral • Réduction PNCP par le paiement d ’un dividende • Coût des dépenses non déductibles est réduit • Choix de l'exercice financier

TRANSFERT À UNE SOCIÉTÉ Désavantages de la constitution en société • Si revenu > 300 000 $ impôt +élevé • Taxe sur le capital au Québec • Paperasserie • Pertes ne peuvent être utilisées que par la société • Difficultés de sortir un bien de la société

BUT ARTICLE 85 • Transfert (roulement) d'un bien admissible à une société sans aucune conséquence fiscale • L'art. 85 est une exception à l'art. 69 • Disposition à la JVM lorsqu'il y a un lien de dépendance • Conséquences: • Si transaction à la JVM = un impôt sur le gain réalisé lors d'une transaction à l'intérieur d'un même groupe • Si un ROULEMENT = report du gain

TRANSACTIONS VISÉES • Constitution d'une société* • Entreprise à propriétaire unique [art. 54.2] • Société de personnes -[85(2)] * Importance de l'art. 54.2 • Mise sur pied • Société de gestion • Société de placements • Gel successoral • Réorganisations corporatives • Vente de biens à une société ou entre sociétés

AVANTAGES DE L'ARTICLE 85 • Différer l'impôt • Réorganisation (faciliter les réorganisations corporatives) • Utilisation d'une société (permet de bénéficier des avantages légaux et fiscaux reliés à la société) • Rendre possibles certains gels successoraux - transfert d'actions ou d'actifs

DÉSAVANTAGES DE L'ARTICLE 85 • Double imposition du gain en capital • Impact de la taxe sur les produits et services (TPS) et de la TVQ

BIENS ADMISSIBLES QUE L'ON PEUT TRANSFÉRER - [85(1.1)(1.2) et (1.3)] • Les immobilisations • Biens amortissables d'une catégorie prescrite ou non • Biens autres qu'amortissables • C/R si aucun choix en vertu de l'art. 22 • Immobilisations admissibles • Inventaire autres qu'immeubles, droit et options sur les immeubles • Biens immeubles (qui sont des immobilisations) appartenant à des non-résidents, utilisés dans une entreprise exploitée au Canada,transférer sous certaines conditions: • à une société contrôlée… • 90 % des biens d ’entreprise • Aucune série d ’opérations permettant un changement de contrôle

BIEN QUE L'ON NE PEUT TRANSFÉRER • C/R si choix art. 22. • Biens immeubles en inventaire y compris les droits et options sur de tels biens. • Autres biens immeubles appartenant à des non-résidents (immeubles non utilisés dans une entreprise au Canada) y compris les droits ou options sur de tels biens.

CONDITIONS D'APPLICATION • QUI PEUT EFFECTUER LE ROULEMENT ? • Particulier, société, fiducie résidents ou non résidents • Aucune obligation de détenir des actions avant le transfert. • EN FAVEUR DE QUI ? • En faveur d'une société canadienne imposable (qui n ’est pas exonérée d ’impôt ) • CONTREPARTIE REÇUE • au moins une «action» comprend une fraction d ’action ( voir déf. - [248(1)] ) • Argent, dette, biens • Attention la SC dépend de la JVM de la CAA • FORMULAIRES PRESCRITS • Choix conjoint à la première des dates suivantes - [85(6)] [T-2057 (C-518)] [T-2058 (C-529)] • 30 avril ou le 15 juin (particuliers) • 6 mois après fin année (société)

CHOIX TARDIF [85(7), 85(7.1)] • Possibilités : • 3 ans de la date de production (droit), ou • Après 3 ans (faveur), ou • Pour toute modification si : • le ministre croit qu'il est juste et équitable de le faire. Ex. : mauvais calcul du PBR ou du FNACC, correction de VM ou VM au JE, etc..

CHOIX TARDIF (suite) [85(8)] • Pénalité payable par le vendeur, d'un montant égal ou moindre de : • 1/4 X 1 % (VM - SC) X N mois (%) en retard, • 100 $ X N mois (%) retard, • 8 000 $* * 5 000 $ au Québec

CONSÉQUENCES D'UN CHOIX • [85(1)(a)] • Somme convenue (SC) = Produit de disposition (PD ) du vendeur • Somme convenue (SC) = Coût de la société ( l'acheteur) • Notes : • On a deux (2) contrats, deux tenues de livres • comptable / légale • fiscale - formule T2057, etc. • Suite à la transaction on devient actionnaire si on ne l'était pas avant la transaction • Exceptions à la règle générale...

SOMME CONVENUE Limites générales : • Plafond : J.V.M. bien - [85(1)(c)] La SC ne peut excéder le plafond • Plancher : Plus élevé de : -[85(1)(e.3)] 1) C.A.A. - [85(1)(b)] 2) Limite spécifique • Il est impossible de choisir une SC inférieure au plancher • Si plancher > plafond alors plafond prévaut = avantage 15(1)

SOMME CONVENUE (suite) Limites spécifiques : Somme convenue ne peut être inférieure au moindre de : BA* [85(1)(e)]IA* [85(1)(d)] Autres biens** [85(1)(c.1)] • FNACC catégorie 4/3 MCIA N/A • Coût en capital Coût du bien Coût du bien • VM du bien VM du bien VM du bien # 24 (2) b) * On doit déterminer l'ordre de la disposition. Dans le cas de voiture de tourisme cat. 10.1 si coût > 26 000 $ alors SC = FNACC avant le transfert sauf pour 6(2) où coût = JVM de l'auto ** Biens en inventaire et immo. autre que BA. Notes : • Zéro (0) n'est pas une somme convenue, d ’où SC = 1 $

BA - A85(5) Règle du SI : • Si SC est inférieur au CC auteur du transfert (vendeur), et • A85(1) ou (2) s'est appliqué • ALORS : • CC acheteur = CC vendeur et • la différence = DPA réputée réclamée par la société • Notes : • Idem A13(7)e) - personne liée • Aux fins de la DPA seulement

CONTREPARTIE - COÛT Quelle est la valeur à attribuer à la contrepartie reçue ? Par ordre : • CAA = moindre de : [85(1)(b)] • VM bien reçu • VM bien disposé (% VMCAA) • AP = moindre de : [85(1)(g)] • VM des AP • (SC - VMCAA) selon (% VMAP) • AO = (SC - VMCAA - Coût AP) selon (% VMAO) [85(1)(h)]

EXEMPLE - COÛT • Terrain = PBR 20 000, VM 65 000 • Roulement = SC 20 000 • Contrepartie reçue selon la VM : • Billet = 20 000 • AP = 30 000 • AO = 15 000 • Total = 65 000

EXEMPLE - COÛT (suite) On doit se retrouver dans la même situation après la vente A. Vente du terrain 65 000 entraîne un GC 45 000 B. Vente de la contrepartie à 65 000 devra entraîner un GC de 45 000 • Billet : PD 20 000 - (PBR = VM = 20 000) = 0 • AP : * PD 30 000 - (PBR = SC - 20 000 = 0) = 30 000 • AO : * PD 15 000 - (PBR = SC - 20 000 - 0 = 0) = 15 000 • Total 45 000 * Pas un achat / rachat par la société • Quel est le CV des AP et AO?

PLANIFICATION ROULEMENT PARFAIT 1. Évaluer limite inférieure (plancher) pour chacun des biens transférés = SC 2. Choisir C.A.A. = S.C pour ne pas augmenter le plancher et conséquemment le PD. 3. Déterminer la J.V.M. du bien transféré et fixer la JVM des actions reçues à un montant égal à la différence entre ce plafond et la SC(le plancher) • Clause de rajustement de prix • Intention de transiger à la J.V.M. • Lettre au ministère

PLANIFICATION AUTRE Cristallisation • Effectuer un roulement «imparfait» et réaliser un gain en capital afin de profiter de l'exonération sur : • les actions admissibles de petites entreprises • biens agricoles admissibles

PLANIFICATION AUTRE • CHANGEMENT EXERCICE FINANCIER • Afin de profiter de A.C.C. lors d'un roulement au cours d'un exercice financier. • Demander pour terminer l ’exercice le jour précédant le roulement en vertu de 85. • Déduction de l ’ACC exige d ’être propriétaire de biens à la fin de l ’exercice.

PLANIFICATION AUTRE • GAIN EN CAPITAL GARANTI : - [54.2] • Si disposition de la totalité ou presque(90 %) des actifs d'une entreprise exploitée. • Actions reçues en contrepartie sont des immobilisations.

AVANTAGE CONFÉRÉ À UNE PERSONNE LIÉE • JVM bien vendu doit égaler la JVM de toute contrepartie reçue, Sinon : Lorsque la JVM du bien vendu 200 000 $ excède le plus élevé de : • La JVM de la contrepartie totale reçue 175000* • La SC 50 000 L'excédent 25 000 $ • et que la transaction est faite dans l'intention d'avantager une personne liée, Alors : La SC est augmentée

AVANTAGE CONFÉRÉ À UNE PERSONNE LIÉE (suite) • Valeur de l'avantage = • excédent X % des actions appartenant à l'autre actionnaire lié • Notes : • N/A si actionnaire possède 100 % des actions émises • L'augmentation de SC n'est pas tenue compte dans le calcul du coût de la contrepartie • Clause d'ajustement de prix serait la bienvenue pour éviter : • 15(1) • 84 (1) • Avantage

RÉDUCTION DU CV-A85(2.1) Conditions : • A85(1) ou (2) s'applique • A84.1 et 212.1 sont non applicables • Augmentation du CV excède la (SC - JVMCAA) Alors : • Diminution du CV égale à cet excédent (% CV)

RÉDUCTION DU CV-A85(2.1) (suite) Notes : • On veut SC = VMCAA + CV, ou CV = SC - VMCAA • Cette réduction empêche ou réduit le dividende qui serait alors réputé selon A84(1) • Au rachat, on aura un dividende réputé plus substantiel. • Cet excédent de dividende augmente le CV des actions restantes de la catégorie après le rachat.

APPLICATION DE 15(1) ET 84(1)(exemples pages 44, 45 et 46) 1. C.V. XX Moins : Actif net (XX) Dividende présumé [84(1)] XX 2. Avantage conféré (contrepartie totale - J.V.M. bien transféré) XX Moins : Div. Réputé 84(1) (XX) Avantage conféré 15(1) XX

PERSONNES AFFILIÉES PRINCIPES (2) • Une personne est affiliée à elle-même • Une société de personne est réputée être une personne DÉFINITIONS : • Un particulier et son conjoint, Gertrude et F son conjoint • Une société (Friandises Vadeboncoeur Inc. et… • la personne qui la contrôle (Gertrude) ou son conjoint (F), ou • chaque membre d'un "groupe de personnes affiliées" qui la contrôle (ou leur conjoint) : Posons l'hypothèse que : F Gertrude +50% 50 % F Inc. F, F Inc. affiliés à FV Inc. 50% FV Inc.

PERSONNES AFFILIÉES DÉFINITIONS… (suite) • Deux sociétés lorsque… • chacune est contrôlée par une personne qui sont affiliées entre elles, • Gertrude et F sont des conjoints +50 % +50% FV Inc. FInc. sont affiliées ou • une est contrôlée par une personne qui est affiliée à tous les membres du groupe qui contrôle l'autre, Posons l"hypothèse que : Gertrude et F F . +50% 60 % FV Inc. et F Inc. sont affiliées FV Inc. 40 % F Inc.

PERSONNES AFFILIÉES DÉFINITIONS… (suite) • Deux sociétés lorsque.. . chacune est contrôlée par un groupe et chaque membre de chaque groupe est affilié à au moins un membre de l'autre groupe. H, D et L J, E et M sont des conjoints +50% +50% HDL Inc. JEM Inc. sont affiliées

PERSONNES AFFILIÉES • DÉFINITIONS… (suite) • Une société et une société de personne (SDP) lorsque… • société est contrôlée par un groupe dont chaque membre est affilié à au moins un membre du "groupe d'associés détenant une participation majoritaire" de la SDP ET • chaque membre de ce groupe d'associés est affilié à au moins un membre du groupe donné H, D et L sont les conjoints de J, E et M +50 % HDL Inc. JEM & ASS. JEM &Ass. est affiliée à à HDL Inc.

PERSONNES AFFILIÉES DÉFINITIONS… (suite) • SDP et un "associé détenant une part majoritaire" (ou son conjoint) Mme A détient 60 % de la SDP AL Enrg. • Deux SDP lorsque… • même "associé détenant une part majoritaire" (ou son conjoint) Mme A détient 60 % de SDP AL SNC. et Mme A détient 70 % de SDP AZ & Ass. Sont affiliées ou • un "associé détenant une part majoritaire" d'une SDP est affilié à chaque membre d'un "groupe d'associés détenant une part majoritaire" de l'autre SDP • Mme A M.B(40 %), Mme A(20) et D(40) A et B sont conjoints • AZ & ASS DBA & ASS. Sont affiliées

PERSONNES AFFILIÉES • DÉFINITIONS… (suite) Deux SDP lorsque • chaque membre d'un "groupe d'associés détenant une part majoritaire" de chaque SDP est affilié à au moins un membre de l'autre groupe A,B,C, D et E(20%) W,X,Y et Z (25 %) sont conjoints Zac & Ass Zoom & Ass sont affiliées

PERSONNES AFFILIÉES DÉFINITIONS GÉNÉRALES • "contrôle"… • contrôle directement et indirectement de quelque manière que ce soit. • "groupe de personnes affiliées"… • chaque membre est affiliée à chaque autre membre. • Une personne est affiliée à elle-même • Une SDP est une personne

PERSONNES AFFILIÉES DÉFINITIONS GÉNÉRALES (suite) • "associé détenant une part majoritaire"… • une personne ayant droit (seul ou avec des personnes affiliées) à plus de 50 % du revenu de la SDP pour l'année précédente, OU • aurait (seul ou avec des personnes affiliées) droit à plus de 50 % du partage des biens de la SDP à la liquidation.

PERSONNES AFFILIÉES DÉFINITIONS GÉNÉRALES (suite) • "groupe d'associés détenant une part majoritaire"… • un groupe où si une seule personne détenait toutes les participations, cette personne serait un "associé détenant une part majoritaire" ET • si on y retranchait la participation d ’un membre,on ne serait plus en présence d ’un «associé détenant une part majoritaire » • A, B, C, D et E(20 %) Tous groupes de trois associés

PC REFUSÉE DISPOSITION D'ACTIONS À UNE SOCIÉTÉ AFFILIÉE • Lorsque…. • Contribuable dispose (à perte) • en faveur d'une société qui lui est affiliée après la disposition • d'une action de la société ALORS : • perte est réputée nulle, et • vient augmenter le PBR des actions que le contribuable détient dans la société après (% JVM si plusieurs catégories)

PC REFUSÉE AUTRES IMMOBILISATIONS • Lorsque…. • Le cédant (société, SDP et fiducie) dispose à perte, • réacquiert (ou personne affiliée) le bien ou bien identique • dans les 30 jours avant ou après la disposition, et • toujours propriétaire (ou personne affiliée) le 30ème jour • ALORS • la perte est réputée nulle, ET….

PC REFUSÉE AUTRES IMMOBILISATIONS (suite) • la perte sera reconnue au cédant avant la 1ère des dates suivantes : • vente ultérieure sans ré acquisition par lui ou personne liée dans les 30 jours • changement de résidence (A128.1) • société (cédant) devient/cesse d'être exemptée d'impôt (A149(10) • acquisition du contrôle de la société (cédant) • disposition réputée selon l'A50 d'une dette ou C/A • liquidation d'une société (cédant) sauf filiale à 90 % (A88(1))

PC REFUSÉE AUTRES IMMOBILISATIONS (suite) • non applicable lors… • d'un changement d'usage • d'une mauvaise créance, faillite ou valeur zéro des actions • d'un décès (disposition réputée de biens) • de l'expiration d'une option • d'une vente par une société dont le contrôle a été acquis dans les 30 jours après • d'une vente par une personne devenue exemptée d'impôt (ou ayant cessé de l'être) dans les 30 jours

PC REFUSÉE BIEN IDENTIQUE RÉPUTÉ • Un droit d'achat d'un bien = bien (sauf une garantie d'emprunt ou de vente) • Une action échangée contre une autre action de la société dans le cadre : • d'une conversion selon A51 • d'un échange d'actions selon A85.1 • d'une réorganisation selon A86, et • d'une fusion selon A87

PC REFUSÉE PERTE APPARENTE • Lorsque…. • Le cédant (un particulier) dispose d'un bien à perte, • réacquiert (ou personne affiliée) le bien ou un bien identique • dans les 30 jours avant ou après la disposition, et • toujours propriétaire (ou personne affiliée) le 30ème jour • ALORS • la perte est réputée nulle, mais • vient augmenter le PBR de l'acheteur

PC REFUSÉE PERTE APPARENTE (suite) non applicable lors… • d'un changement d'usage • d'une mauvaise créance, faillite ou valeur zéro des actions • d'un décès (disposition réputée de biens) • de l'expiration d'une option • d'une vente par une société dont le contrôle a été acquis dans les 30 jours après • d'une vente par une personne devenue exemptée d'impôt (ou ayant cessé de l'être) dans les 30 jours

PERTE FINALE REFUSÉE BIEN AMORTISSABLE • Conditions d'application : • Bien amortissable d'une catégorie prescrite • le cédant est une personne ou une SDP • VMBA est inférieur au moindre de : • CC • FNACC cat. X JVMBA/ JVM cat. • Le cédant (ou personne affiliée) est propriétaire du bien (ou droit d'achat) le 30ème jour après la disposition

PERTE FINALE REFUSÉE BIEN AMORTISSABLE (suite) Conséquences : • A85 et A97 non applicables • PD = au moindre • CC • FNACC cat. X JVM du bien/ JVM biens cat. Donc la perte est refusée • Cédant est réputé demeurer propriétaire d'un bien • de la catégorie initiale du bien vendu • bien réputé acquis avant le début de l'A/I de la vente • Le CC = (le moindre du CC et FNACC X JVMB/JVMBS cat.) - VMB transféré

PERTE FINALE REFUSÉE BIEN AMORTISSABLE (suite) • Conséquences (suite) : • Ne sera plus propriétaire du BA à la 1ère des dates suivantes : • lors de la vente et de non ré acquisition dans les 30 jours • lors d'un changement d'utilisation (BA devient BUP) • lors d'un changement de résidence • lors de l'acquisition du contrôle du cédant (société) • lors d'une liquidation du cédant autre que 90 % à la mère

PERTE FINALE REFUSÉE BIEN AMORTISSABLE • non applicable lors : • d'un changement d'usage • d'une mauvaise créance, faillite ou valeur zéro des actions • d'un décès • de l'expiration d'une option • d'une vente par une société dont le contrôle a été acquis dans les 30 jours après • d'une vente par une personne devenue exemptée d'impôt (ou ayant cessé de l'être) dans les 30 jours

DISPOSITION D'UN BA À PERTE en faveur d'une personne liée (à l'exception d'une personne affiliée) • PD < CC • présence d'une perte terminale (aucun bien dans la catégorie) • perte terminale est déductible [ 20(16)] • pour le bénéficiaire du transfert • CC = CC de l'auteur du transfert [ 13(7)(e)(iii)] • règle de l'amortissement censée prise s'applique • amortissement = CC de l'auteur - CC du bénéficiaire .

GAIN RÉSULTANT DU TRANSFERT D'UN BA [13(7)(e)] • contribuable (y inclus société de personnes) acquiert un BA d'une personne liée • BA sauf un avoir forestier • BA d'une catégorie prescrite • ne s'applique pas dans le cas d'une disposition présumée au décès • l'auteur du transfert est • un particulier résidant au Canada • une SDP dont 1 membre est résident au Canada • une autre société de personnes

GAIN RÉSULTANT DU TRANSFERT D'UN BA [13(7)(e)] • le bien pour l'auteur du transfert est une immobilisation avant le transfert • le coût du bénéficiaire (acheteur) > coût en capital de l'auteur dutransfert • Aux fins du calcul de la : • déduction pour amortissement • récupération • le coût en capital de l'acheteur = • coût en capital du vendeur • + 3/4 X (prix d'acquisition - coût du vendeur) • - exonération réclamée sur le CC résultant du transfert (après le 22/02/94 ne s'applique qu'au BAA qui est un immeuble)