Download

1 / 9

110 likes | 305 Vues

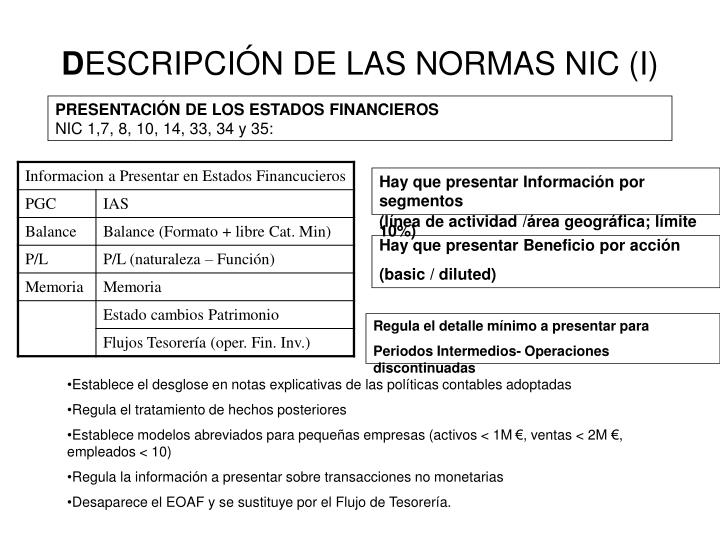

D ESCRIPCIÓN DE LAS NORMAS NIC (I). PRESENTACIÓN DE LOS ESTADOS FINANCIEROS NIC 1,7, 8, 10, 14, 33, 34 y 35:. Hay que presentar Información por segmentos (línea de actividad /área geográfica; límite 10%). Hay que presentar Beneficio por acción (basic / diluted).

E N D

DESCRIPCIÓN DE LAS NORMAS NIC (I) PRESENTACIÓN DE LOS ESTADOS FINANCIEROS NIC 1,7, 8, 10, 14, 33, 34 y 35: Hay que presentar Información por segmentos (línea de actividad /área geográfica; límite 10%) Hay que presentar Beneficio por acción (basic / diluted) Regula el detalle mínimo a presentar para Periodos Intermedios- Operaciones discontinuadas • Establece el desglose en notas explicativas de las políticas contables adoptadas • Regula el tratamiento de hechos posteriores • Establece modelos abreviados para pequeñas empresas (activos < 1M €, ventas < 2M €, empleados < 10) • Regula la información a presentar sobre transacciones no monetarias • Desaparece el EOAF y se sustituye por el Flujo de Tesorería.

DESCRIPCIÓN DE LAS NORMAS NIC (II) PRESENTACIÓN DE LOS ESTADOS FINANCIEROS NIC 16, 17, 36, 38, 40 y 41 • Se establecen los principios y desgloses para el reconocimiento inicial y posteriores cambios en el valor del inmovilizado material, inmaterial y financiero: Coste de adquisición vs. valor razonable (tasaciones). Act. Material No se admiten gastos de investigación o establecimiento y selimitan los de desarrollo. Act. Inmaterial Act. Financiero Reglas para la distinción entre arrendamiento financiero y operativo. Se traspasan derechos y obligaciones? • Valoraciones sectoriales: productos agrícolas se valoran al valor razonable menos el coste hasta el punto de venta.

DESCRIPCIÓN DE LAS NORMAS NIC (III) PRESENTACIÓN DE LOS ESTADOS FINANCIEROS NIC 23, 32, y 39 • • Se establecen los criterios para el reconocimiento y valoración de información sobre activos y pasivos financieros, y políticas de gestión del riesgo . Tratamiento ejemplo: • – Intereses sobre descubiertos (capitalizables). • – Tratamiento para la amortización de primas de emisión (v. reembolso > v. nominal) o descuento (importe desembolsado < v. nominal). • – Amortización de gastos de formalización de contratos (GDVE). CONTINGENCIAS Y PROVISIONES NIC 37 • Sólo se puede provisionar si el acontecimiento futuro es razonablemente cuantificable. • Las contingencias con incertidumbres (sin evidencia objetiva) se desglosan en la memoria (naturaleza, periodo temporal, etc.) pero no se provisionan. • Las IAS no quieren colchones no justificados. • Se establecen mecanismos de cuantificación de provisiones: % probabilidad x importe esperado, V. A. actualizando a tasas de mercado, etc. • Se introduce el concepto ya manejado en US- GAAP “More likely than not”.

DESCRIPCIÓN DE LAS NORMAS NIC (IV) CONSOLIDACIONES NIC 22, 24, 27, 28, Y 31 • • La IAS pretende evitar ocultismos entre las partes relacionadas: Más información a revelar referente a transacciones (ejemplo: préstamos) con partes vinculadas (directivos, accionistas, ute ´ s, etc) bien cuando existan elementos de control (% participación) o influencia significativa (dominio). • • Se definen los principios para consolidación de empresas de grupo y asociadas y las reglas y tratamiento contable: • – Eliminación de operaciones con empresas del grupo • – Método de consolidación (PEE, IP, IG). • – Se definen las empresas del grupo, asociadas, negocios conjuntos y UTE ´ s BENEFICIOS A EMPLEADOS NIC 19 y 26 • • La IAS pretende conocer el detalle de los pasivos contraidos con la plantilla detallando: • – Beneficos a C/ P : salarios, vacaciones, ausencia por enfermedad, participación en las ganancias anuales, primas y retribuciones no monetarias); • – Pensiones : seguros de vida y atención médica post- empleo; devengo de permisos remunerados, incapacidad, participación en las ganancias y ff. pp., etc. • - Desglose de los activos netos disponibles para hacer frente a estos beneficios calculados en base a valoraciones actuariales (valor razonable de los activos).

DESCRIPCIÓN DE LAS NORMAS NIC (V) IMPUESTOS SOBRE SOCIEDADES NIC 12 • Establece cómo se determina el gasto por impuesto de sociedades y define conceptos (diferidos, anticipados, compensación de créditos fiscales, etc.) • Los impuestos diferidos no se limitan en tiempo sino que se registran si su aplicación es probable EXISTENCIAS NIC 2 • Determina el tratamiento contable (proceso administrativo y no especulativo) aplicable a los inventarios dentro de la convención de coste histórico (FIFO, Coste medio ponderado, LIFO pendiente de eliminar. • Las existencias deben valorarse al coste o al valor neto realizable, el que sea menor de las dos. RECONOCIMIENTO DE INGRESOS NIC 18 • • Define los tramientos para el reconocimiento de ingresos: • – Productos: cuando se pierde el control y el riesgo sobre la mercancia • – Servicios: en función del porcentaje de terminación.

DESCRIPCIÓN DE LAS NORMAS NIC (VI) DIFERENCIAS DE CAMBIO E HIPERINFLACIÓN NIC 21 y 29 • Las IAS regulan el tratamiento contable de las transacciones en moneda extranjera y las actividades en el extranjero de una entidad. • Igualmente establece los principios específicos para la presentación de los estados financieros de empresas que llevan a cabo su actividad en economías hiperinflacionarias con el fin de evitar proporcionar información confusa. CONSTRUCCIÓN E INSTITUCIONES FINANCIERAS NIC 11 y 30 • El tratamiento contable a aplicar a los ingresos y costes asociados a contratos a largo plazo en los estados financieros del constructor (grado de avance). • Especifica un mayor detalle de informarción para las entidades financieras. La presentación e información a revelar en los estados financieros con carácter complementario a los requerimientos del resto de NICs aplicables a todas las compañías. SUBVENCIONES GUBERNAMENTALES NIC 20 • Regula el tratamiento contable y la información que la empresa necesariamente debe revelar en las subvenciones concedidas por el Gobierno.

P ROCESO DE ADAPTACIÓN (II)Fases Fase I -Impacto Funcional Contabilidad/ Reporting Fase II -Impacto técnico Sistemas/ Procesos Gestión del cambio y del conocimiento T A R E A S • Diagnóstico Contable • Datos Origen (Cuentas afectadas, ajustes, valoraciones, consolidación) • Nuevos Requerimientos paraReporting • Redefinición de Procesos (flujogramas, mapas, nuevas reglas) • Requerimientos Funcionales por sistemas (ERPs, consolidación, reporting, analíticas) • Evaluación Coste/ Beneficio • Identificar colectivos afectados y magnitud del impacto • Necesidades de conocimiento y capacidades de cada colectivo • Herramientas disponibles R E S U L T A D O S • Concretar Impacto contable: • Rubros afectados • Métodos de Valoración • Adaptación reglas consolidación • Nuevos manuales de contabilidad • Análisis de Gaps • Identificar fuentes/ procesos a modificar • Procesos Ajustados • Requerimientos Implantación en sistemas • Plan de Pruebas • Sistemas adaptados a nueva normativa • Cubrir gap necesidades- medios disponibles • Concretar Plan de Gestión del conocimiento y del cambio: • Selección de Herramientas y Medidas • Destinatarios • Informar

PROCESO DE ADAPTACIÓN (I)Enfoque Metodológico- RAC Rapid Accounting Conversion Rapid Accounting Conversion Methodology BearingPoint dispone de una metodología propia para este tipo de proyectos que permite una transformación altamente estructurada y fiable, de las finanzas corporativas, de su reporting y de su gestión desde el PGC local a IAS, cubriendo totalmente las demandas multidisciplinares de un programa de conversión. • Soportada por un Sistema (ICP) de Reporting y Conversión Multi-GAAP basado en entorno Web • Estructurada en 5 fases : • Evaluación • Estructura • Implantación • Optimización • Transformación

PROCESO DE ADAPTACIÓN (II)Enfoque Metodológico- RAC Objetivos FASES • Determinarla forma actual de operar, de llevar la contabilidad y de sus distintos sistemas de control. • Análisis de las necesidades que suscitará IAS y validación de la estrategia de conversión. • Punto de partida para un proyecto estructurado generando una alta movilización. Evaluación • Señalar los objetivos principales y generar la mayoría de los entregables funcionales (procesos, responsables, los siguientes pasos y calendario ) • Borrador de la nueva arquitectura de sistemas. Diseño funcional de las modificaciones a realizar en los sistemas • Creación del plan de comunicación, de formación.( Gestión del conocimiento) Estructura • Formación del personal y despliegue del plan de comunicaciones y los procesos • Adaptación de sistemas • Creación de una oficina técnica para gestionar los problemas que se puedan generar en esta etapa Implantación • Cambios organizativos en lo relativo a la estructura del reporting y de comunicaciones. • Intensificar la comunicación interna y externa • Revisiones continuas de metodología, instrumentos y procesos. Transformación • Mejorar eficiencia de procesos. • Monitorización de beneficios de los reporting de para identificar distintas mejoras. Optimización