Download

1 / 1

230 likes | 2.46k Vues

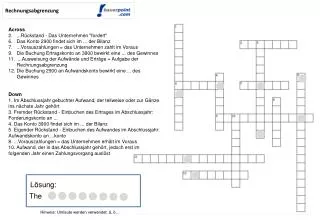

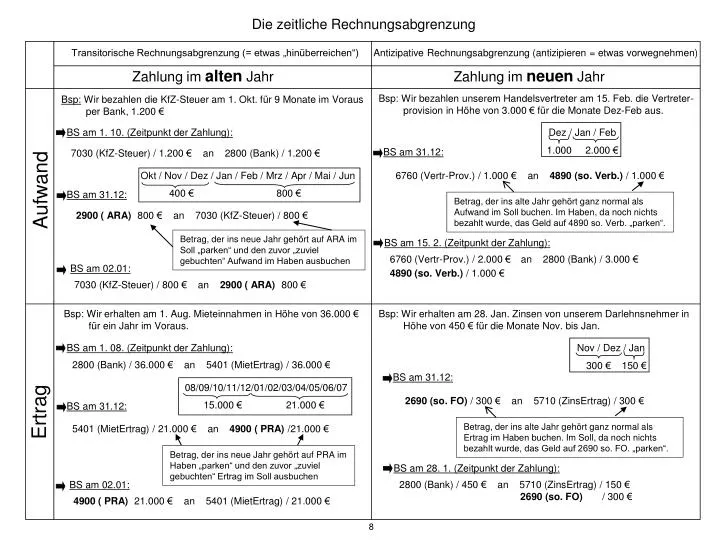

Transitorische Rechnungsabgrenzung (= etwas „hinüberreichen“). Antizipative Rechnungsabgrenzung (antizipieren = etwas vorwegnehmen). Zahlung im alten Jahr. Zahlung im neuen Jahr. Die zeitliche Rechnungsabgrenzung. Bsp: Wir bezahlen unserem Handelsvertreter am 15. Feb. die Vertreter-

E N D

Transitorische Rechnungsabgrenzung (= etwas „hinüberreichen“) Antizipative Rechnungsabgrenzung (antizipieren = etwas vorwegnehmen) Zahlung im altenJahr Zahlung im neuenJahr Die zeitliche Rechnungsabgrenzung Bsp: Wir bezahlen unserem Handelsvertreter am 15. Feb. die Vertreter- provision in Höhe von 3.000 € für die Monate Dez-Feb aus. Bsp: Wir bezahlen die KfZ-Steuer am 1. Okt. für 9 Monate im Voraus per Bank, 1.200 € BS am 1. 10. (Zeitpunkt der Zahlung): Dez / Jan / Feb 1.000 2.000 € BS am 31.12: 7030 (KfZ-Steuer) / 1.200 € an 2800 (Bank) / 1.200 € Okt / Nov / Dez / Jan / Feb / Mrz / Apr / Mai / Jun 6760 (Vertr-Prov.) / 1.000 € an 4890 (so. Verb.) / 1.000 € Aufwand 400 € 800 € BS am 31.12: Betrag, der ins alte Jahr gehört ganz normal als Aufwand im Soll buchen. Im Haben, da noch nichts bezahlt wurde, das Geld auf 4890 so. Verb. „parken“. 2900 ( ARA) 800 € an 7030 (KfZ-Steuer) / 800 € Betrag, der ins neue Jahr gehört auf ARA im Soll „parken“ und den zuvor „zuviel gebuchten“ Aufwand im Haben ausbuchen BS am 15. 2. (Zeitpunkt der Zahlung): 6760 (Vertr-Prov.) / 2.000 €an 2800 (Bank) / 3.000 € 4890 (so. Verb.) / 1.000 € BS am 02.01: 7030 (KfZ-Steuer) / 800 € an 2900 ( ARA) 800 € Bsp: Wir erhalten am 1. Aug. Mieteinnahmen in Höhe von 36.000 € für ein Jahr im Voraus. Bsp: Wir erhalten am 28. Jan. Zinsen von unserem Darlehnsnehmer in Höhe von 450 € für die Monate Nov. bis Jan. BS am 1. 08. (Zeitpunkt der Zahlung): Nov / Dez / Jan 2800 (Bank) / 36.000 € an 5401 (MietErtrag) / 36.000 € 300 € 150 € BS am 31.12: 08/09/10/11/12/01/02/03/04/05/06/07 Ertrag 2690 (so. FO) / 300 € an 5710 (ZinsErtrag) / 300 € 15.000 € 21.000 € BS am 31.12: Betrag, der ins alte Jahr gehört ganz normal als Ertrag im Haben buchen. Im Soll, da noch nichts bezahlt wurde, das Geld auf 2690 so. FO. „parken“. 5401 (MietErtrag) / 21.000 € an 4900 ( PRA) /21.000 € Betrag, der ins neue Jahr gehört auf PRA im Haben „parken“ und den zuvor „zuviel gebuchten“ Ertrag im Soll ausbuchen BS am 28. 1. (Zeitpunkt der Zahlung): 2800 (Bank) / 450 € an 5710 (ZinsErtrag) / 150 € 2690 (so. FO) / 300 € BS am 02.01: 4900 ( PRA) 21.000 € an 5401 (MietErtrag) / 21.000 € 8