Download

1 / 16

200 likes | 394 Vues

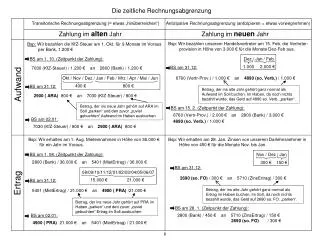

Rechnungsabgrenzung. Aufgabe. periodenrichtige Ausweisung der Aufwände und Erträge wenn Aufwand bzw. Ertrag und damit verbundener Zahlungsvorgang in verschiedene Perioden fallen. Rechnungsabgrenzungsposten. Vorauszahlungen. Rückstände.

E N D

Aufgabe • periodenrichtige Ausweisung der Aufwände und Erträge • wenn Aufwand bzw. Ertrag und damit verbundener Zahlungsvorgang in verschiedene Perioden fallen

Rechnungsabgrenzungsposten Vorauszahlungen Rückstände • Aufwand od. Ertrag der, ganz oder zum Teil ins nächste Jahr gehört • Teil abgrenzen, der ins nächste Jahr gehört • müssen ausgebucht werden • Aufwand od. Ertrag, der ganz oder zum Teil ins Abschlussjahr gehört • Teil abgrenzen, der ins Abschlussjahr gehört • müssen eingebucht werden

Rückstände Vorauszahlungen eigene Rückstände eigene Vorauszahlung fremde Rückstände fremde Vorauszahlung

Eigene Vorauszahlung • Aufwände, die im Abschlussjahr verbucht wurden, ganz od. teilweise ins nächste Jahr gehören 2900 Aktive Rechnungsabgrenzung (ARA) / ….Aufwandskonto ….Aufwandskonto / 2900 Aktive Rechnungsabgrenzung (ARA)

Eigene Vorauszahlung Beispiel.: Die Versicherung ist jährlich bis spätestens 31. Okt. für ein Jahr im Voraus zu zahlen 31.10.2008 Überweisung von € 480 Versicherung für die Zeit von 25. Okt. Bis 24. Okt. n.J. 31.12.2008 Die Abgrenzung des Versicherungsaufwandes ist vorzunehmen 1.1.2009 Auflösung der Rechnungsabgrenzung Lösung: 31.10.2008 7700 / 2800 € 480 31.12.2008 2900 / 7700 € 400 1.1.2009 7700 / 2900 € 400

Fremde Vorauszahlung • Erträge, die im Abschlussjahr verbucht wurden, ganz od. teilweise ins nächste Jahr gehören ….Ertragskonto / 3900 Passive Rechnungsabgrenzung (PRA) 3900 Passive Rechnungsabgrenzung (PRA) / ….Ertragskonto

Fremde Vorauszahlung Beispiel: Wir bekommen Miete, der Mieter hat die Miete für 4 Monate vorauszuzahlen 1.12.2008 Die Mieterin zahlt € 3.600 + € 720 = € 4.320 für Dez. bis März n.J. 31.12.2008 Der Mietertrag ist abzugrenzen 1.1. 2009 Auflösung der Rechnungsabgrenzung Lösung: 1.12.2008 2800 € 4.320 / 4810 € 3.600 / 3500 € 720 31.12.2008 4810 / 3900 € 2.700 1.1.2009 3900 / 4810 € 2.700

Fremder Rückstand • Erträge, die ganz od. teilweise ins Abschlussjahr gehören, Zahlung ist aber im neuen Jahr erfolgt ….Forderungskonto / ….Ertragskonto 2800 Bank / …Forderungskonto 2800 Bank / ….Forderungskonto / ….Ertragskonto

Fremder Rückstand Beispiel: uns stehen Zinsen für Wertpapiere in der Höhe von € 1.350 für 1 Jahr ab Sept. zu 31.12.2008 Die Zinsen für 2008 sind einzubuchen 4.9.2009 Gutschrift von € 1.350 Zinsen im Nachhinein für die Zeit 1. Sept. 2008 bis 31. Aug. 2009 Lösung: 31.12. 2350 / 8115 € 450 4.9.2009 2800 € 1.350 / 2350 € 450 / 8115 € 900

Eigener Rückstand • Aufwände, die ganz oder teilweise ins Abschlussjahr gehören, Zahlung ist aber im neuen Jahr erfolgt ….Aufwandskonto / ….Verbindlichkeitenkonto ….Verbindlichkeitenkonto / 2800 Bank ….Verbindlichkeitenkonto / 2800 Bank ….Aufwandskonto /

Eigener Rückstand Beispiel: Wir erhalten ein Darlehen von € 15.000, die Zinsen von 6% p.a. werden jeweils für 6 Monate im Nachhinein bezahlt 31.12.2008 Der Zinsenaufwand für Nov. Und Dez. 2008 ist einzubuchen 2.5.2009 Überweisung von € 450 für 6 Monate im Nachhinein Lösung: 31.12.2008 8290 / 3710 € 150 2.5.2009 3710 € 150 / 2800 € 450 8290 € 300 /

Übungen 5.12.2008 Die Bauer OHG hat die Miete für eine Lagerhalle über € 1.800 (inkl. Ust.) für Dez. und Jänner mit der Firmenkreditkarte VISA im Voraus bezahlt 31.12.2008 Der Mietaufwand für Jänner gehört ins nächste Jahr. 1.1.2009 Die Rechnungsabgrenzung ist aufzulösen

Übungen 23.11.2008 Bankgutschrift der Miete für Dez. und Jänner im Voraus, monatl. Miete € 600 + € 120 = € 720 1.2.2009 Der Vertrag wurde geändert, der Mieter zahlt nun jeweils für ein Jahr im Vorhinein. Gesamtbetrag € 7.200 + € 1.440 = € 8.640

Übungen 4.2.2008 P 14 Gutschrift des Provisionsanspruches für Nov. und Dez. des Vorjahres in Höhe von €9.200 + €1.840 = €11.040

Übungen Firma Baumann hat am 4 Nov. 2008 ein Darlehen über € 15.000 erhalten. Zinsen in Höhe von 6% p.a. werden jeweils für 6 Monate im Nachhinein bezahlt 31.12. 2008 Der Zinsaufwand für Nov. Und Dez. ist einzubuchen 2.5.2009 Banküberweisung von € 450 Zinsen für 6 Monate