Download

1 / 55

570 likes | 863 Vues

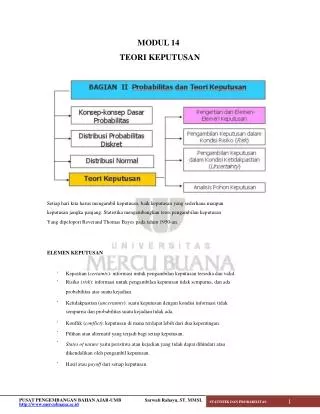

Teori Keputusan. Struktur Keadaan Keputusan Jadual Ganjaran. Langkah pertama: mengenalpasti alternatif yang mungkin dipertimbangkan oleh pembuat keputusan. Tiga alternatif keputusan :.

E N D

Langkah pertama: mengenalpasti alternatif yang mungkin dipertimbangkan oleh pembuat keputusan. Tiga alternatif keputusan: d1 = sewa sistem komputer yang besar d2 = sewa sistem komputer yang sederhana d3 = sewa sistem komputer yang kecil

Langkah kedua: Mengenalpasti peristiwa akan datang yang mungkin terjadi. • Peristiwa akan datang ini, yang mana tidak dapat dikawal oleh pembuat keputusan, dan dirujukkan sebagai keadaan semula jadi bagi masalah. • Mengandaikan senarai kemungkinan keadaan semula jadi termasuk semua peristiwa yang boleh terjadi dan keadaan semula jadi individu yang tidak akan bertindih; iaitu, keadaan semula jadi didefinasikan sebagai satu dan hanya satu daripada senarai keadaan semula jadi yang akan berlaku.

s1 = tinggi penerimaan pelanggan bagi perkhidmatan PSI. s2 = rendah penerimaan pelanggan bagi perkhidmatan PSI. Didalam terminologi teori keputusan, kita rujukkan hasil daripada membuat keputusan tertentu dan kejadian bagi keadaan semula jadi tertentu sebagai ganjaran.

Jenis Keadaan Membuat Keputusan • Membuat keputusan dibawah kepastian: Proses memilih alternatif keputusan apabila keadaan semula jadi diketahui. • Membuat keputusan dibawah ketiakpastian: Proses memilih alternatif keputusan apabila keadaan semula jadi tidak diketahui

Ciri-ciri bagi Membuat Keputusan dibawah Ketakpastian Tanpa Menggunakan Kebarangkalian

Maksimin • Kriteria keputusan maksimin merupakan pendekatan pesimis atau konservatif untuk mencapai keputusan. • Pembuat keputusan cuba untuk memaksimumkan kemungkinan keuntungan yang minimum; oleh itu sebutannya ialah maksimin. • Pembuat keputusan pertamanya menyenaraikan kemungkinan ganjaran yang minimum bagi setiap alternatif keputusan. • Pembuat keputusan kemudiannya memilih keputusan daripada senarai baru yang dihasilkan didalam ganjaran maksimum.

Ganjaran Minimum PSI ($) bagi Setiap Alternatif Keputusan Maksimum bagi nilai ganjaran minimum

Maksimaks • Memberikan kriteria keputusan yang pesimistik, maksimaks memberikan kriteria yang optimistik. • Pembuat keputusan memilih keputusan bagi memaksimumkan ganjaran yang maksimum, oleh itu diberi nama maksimaks. • Pembuat keputusan pertamanya menentukan kemungkinan ganjaran maksimum bagi setiap pilihan keputusan. • Pembuat keputusan kemudiannya mengenalpasti keputusan yang memberikan ganjaran maksimum keseluruhan.

Ganjaran Maksimum PSI ($) bagi Setiap Alternatif Keputusan Maksimum bagi nilai ganjaran maksimum

Sesalan Minimak Pernyataan am bagi kerugian melepas atau sesalan diberi oleh: R(di,si) = V*(sj) - V(di,sj) dimana R(di,sj) = sesalan berkaitan dengan pemilihan keputusan di dan keadaan semula jadi sj) V(sj) = nilai ganjaran yang terbaik dibawah keadaan semula jadi sj.

Contoh Bagi keputusan d dan keadaan semula jadi s1, V*(s1) = $200,000 dan V(d1,s1) = $100,000. Oleh itu: R(di,si) = V*(sj) - V(di,sj) R(d3,s1) = $200,000 - $100,000 = $100,000

Sesalam Maksimum atau Kerugian Melepas bagi Setiap Alternatif Keputusan Minimum bagi sesalan maksimum

Kriteria Bagi Membuat Keputusan Dibawah Ketakpastian Menggunakan Kebarangkalian

Dua kriteria dimana anggaran kebarangkalian ini boleh digunakan didalam pemilihan alternatif keputusan: • Nilai kewangan terjangka, dan • Kerugian melepas terjangka.

Jangkaan Nilai Kewangan Katakan P(sj) = kebarangkalian yang berlaku untuk keadaan semula jadi sj. N = bilangan kemungkinan keadaan semula jadi Oleh kerana satu dan hanya satu daripada N keadaan semula jadi boleh berlaku, kebarangkalian yang berkaitan mestilah memenuhi dua keadaan yang berikut: P(sj) 0 untuk semua keadaan j

Nilai kewangan terjangka (NKT) bagi alternatif keputusan di adalah diberi oleh: Katakan kebarangkalian: 0.3 untuk penerimaan rendah 0.7 untuk penerimaan tinggi Oleh itu : P(s1) = 0.3 dan P(s2) = 0.7

Nilai kewangan terjangka tiga alternatif keputusan boleh dikirakan: NKT(d1) = 0.3(200,000) + 0.7(-20,000) = $46,000 NKT(d2) = 0.3(150,000) + 0.7( 20,000) = $59,000 NKT(d3) = 0.3(100,000) + 0.7( 60,000) = $72,000 Oleh itu menurut kriteria nilai kewangan terjangka keputusan sistem kecil d3 dengan nilai kewangan terjangka $72,000 adalah keputusan cadangan

Jika P(s1) = 0.6 dan P(s2) = 0.4, maka: NKT(d1) = 0.6(200,000) + 0.4(-20,000) = $112,000 NKT(d2) = 0.6(150,000) + 0.4( 20,000) = $98,000 NKT(d3) = 0.6(100,000) + 0.4( 60,000) = $84,000 Alternatif keputusan d1 dengan nilai kewaangan terjangka sebanyak $112,000 adalah keputusan cadangan dengan kebarangkalian ini.

Kerugian Melepas Terjangka Kretaria kerugian melepas terjangka menggunakan kebarangkalian keadaan semula jadi sebagai wajaran bagi nilai kerugian melepas dan mengira nilai kerugian melepas terjangka sebagai berikut: dimana R(di,sj) menandakan sesalan atau kerugian melepas bagi alternatif keputusan di dan keadaan semula jadi sj

Jika P(s1) = 0.3 dan P(s2) = 0.7, maka, kerugian melepas terjangka bagi tiga alternatif keputusan menjadi: KMT(d1) = 0.3(0) + 0.7(80,000) = 56,000 KMT(d2) = 0.3(50,000) + 0.7(40,000) = 43,000 KMT(d3) = 0.3(100,000) + 0.7(0) = 30,000 Oleh kerana kita hendak meminimumkan kerugian melepas terjangka, keputusan sistem kecil d3, dengan kerugian terkecil $30,000, adalah dicadangkan.

Cabang Keputusan Cabang Keadaan 200,000 s1 2 s2 d1 -20,000 150,000 s1 d2 1 3 s2 20,000 d3 100,000 s1 4 s2 Nod Keputusan Nod Keadaan 60,000

200,000 P(s1)=0.3 2 P(S2)=0.7 d1 -20,000 150,000 P(s1)=0.3 d2 1 3 P(S2)=0.7 20,000 d3 100,000 P(s1)=0.3 4 P(S2)=0.7 60,000

Nilai kewangan terjangka bagi nod 2, 3 dan 4 dikirakan sebagai berikut: NKT(nod 2) = 0.3(200,000) + 0.7(-20,000) = 46,000 NKT(nod 3) = 0.3(150,000) + 0.7( 20,000) = 59,000 NKT(nod42) = 0.3(100,000) + 0.7( 60,000) = 72,000 2 46,000 d1 d2 1 3 59,000 d3 4 72,000

Menggunakan P(s1) = 0.3 dan P(s2) = 0.7, dan nilai kerugian melepas, maka nilai maklumat sempurna terjangka (NMLT) adalah diberi oleh: NMST = 0.3($100,000) + 0.7($0) = $30,000

Nilai Maklumat Lengkap Terjangka NMLT = 0.3($100,000) + 0.7($0) = $30,000

Pernyataan am bagi mengira nilai maklumat sempurna terjangka (NMST) daripada jadual ganjaran, dinyatakan sebagai: d* = keputusan optimum bagi masalah prior untuk mendapatkan maklumat P(sj) = kebarangkalian keadaan semula jadi sj N = bilangan keadaan semula jadi R(d* ,sj) = nilai kerugian melepas atau sesalan bagi keputusan d* dan keadaan semula jadi sj

Didalam membuat keputusan dibawah ketakpastian, maklumat kebarangkalian berkaitan keadaan semula jadi memberi kesan pengiraan nilai terjangka dan keputusan. • Pembuat keputusan mempunyai jangkaan kebarangkalian awal atau sebelumnya bagi keadaan semula jadi dimana pada awalnya nilai kebarangkalian terbaik diperolehi. • Untuk membuat keputusan terbaik, pembuat keputusan perlu mahu mencari maklumat tambahan berkaitan keadaan semula jadi. • Maklumat baru ini boleh digunakan untuk memperbaharui atau mengemaskinikan kebarangkalian sebelumnya oleh itu keputusan akhir adalah berdasarkan kepada anggaran kebarangkalian yang lebih tepat bagi keadaan semula jadi.

Pencarian maklumat tambahan boleh diperolehi melalui rekabentuk ujukaji untuk memberikan data semasa yang bersesuaian berkenaan keadaan semula jadi. • Sampel bahan mentah, ujian keluaran dan ujian penyelidikan pemasaran adalah contoh ujikaji yang mungkin boleh memperbaharui atau mengemaskinikan kebarangkalian keadaan semula jadi. • Perbincangan bahagian selanjutnya kita akan mempertimbangkan semula masalah dan menunjukkan bagaimana maklumat baru boleh digunakan untuk memperbaharui kebarangkalian keadaan-semula-jadi.

Contoh Kebarangkalian keadaan semula jadi P(s1)= 0.3 P(s1) dan P(s2) adalah kebarangkalian awal bagi keadaan semula jadi. Kebarangkalian keadaan semula jadi P(s2) = 0.7 Keputusan menyewa sistem kecil d1, adalah optimum = $72,000 Menggunakan kriteria meminimumkan kerugian melepas terjangka, nilai KMT bagi keputusan optimum d adalah $30,000 Nilai terjangka maklumat lengkap bagi keadaan semula jadi mempunyai keuntungan sebanyak $30,000.

Katakan, kajian penyelidikan pemasaran memberikan maklumat baru yang boleh digabungkan dengan kebarangkalian awal melalui tatacara Bayesian untuk mendapatkan anggaran kebarangkalian yang kemaskini atau diperbaharui bagi keadaan semula jadi. Kebarangkalian Terdahulu Maklumat Baru Dari Penyelidikan dan Ekseperimen Kebarangkalian Terkemudian Kebarangkalian yang Disemak Semula Berdasarkan Kepada Maklumat Baru

Menggunakan petunjuk terminologi, hasil dari kajian penyelidikan pemasaran ditandakan sebagaimana berikut: I1 = laporan penyelidikan pasaran yang menguntungkan (iaitu, didalam kajian penyelidikan pasaran individu yang dihubungi pada amnya menyatakan berminat didalam perkhidmatan PSI). I2 = laporan penyelidikan pemasaran tida menguntungkan (iaitu, kajian penyelidikan pemasaran individu yang dihubungi pada amnya menyatakan kurang berminat didalam perkhidmatan PSI).

Objektif kita ialah untuk memberikan anggaran yang lebih baik bagi kebarangkalian berbagai keadaan semula jadi. Hasil akhir proses pembaikan Bayesian adalah set kebarangkalian posterior didalam bentuk P(sj|Ik), dimana P(sj|Ik) mewakili kebarangkalian bersyarat keadaan semula jadi sj akan terjadi dimana memberikan hasil daripada kajian penyelidikan pasaran adalah petunjuk Ik.

Untuk penggunaan maklumat petunjuk ini dengan lebih berkesan, sesuatu perhubungan kebarangkalian diantara petunjuk dan keadaan semula jadi perlu diketahui. Sebagai contoh, diberi keadaan semula jadi dimana penerimaan yang tinggi, apakah kebarangkalian kajian penyelidikan pasaran akan menghasilkan didalam laporan yang menguntungkan? Kebarangkalian bersyarat bagi petunjuk I1 diberi keadaan semula jadi s1, ditulis P(I1|s1). Untuk analisis, perhubungan kebarangkalian bersyarat bagi semua petunjuk yang memberikan semua keadaan semula jadi, adalah: P(I1|s1), P(I1|s2), P(I1|s2), P(I2|s1) dan P(I2|s2). Kekerapan relatif data sejarah dan/atau anggaran kebarangkalian sebjektif biasanya adalah sumber awal bagi nilai kebarangkalian bersyarat ini.

Didalam kes PSI rekod lepas penyelidikan pemasaran syarikat keatas kajian yang sama menunjukkan anggaran berikut bagi kebarangkalian bersyarat:

Membuat Strategi Keputusan • Strategi keputusan hanyalah polisi atau peraturan keputusan yang perlu diikuti oleh pembuat keputusan. • Strategi keputusan yang mengandungi peraturan untuk diikuti berdasarkan kepada hasil kajian penyelidikan pasaran. • Peraturan perlu mencadangkan keputusan tertentu berdasarkan kepada sama ada laporan penyelidikan pasaran adalah menguntungkan atau tidak menguntungkan. • Analisis pokok keputusan akan digunakan untuk mencari strategi keputusan optimum bagi masalah.

s1 200,000 4 s2 d1 20,000 s1 150,000 d2 2 5 s2 d3 20,000 I1 s1 100,000 6 s2 60,000 1 s1 200,000 7 s2 I2 d1 20,000 s1 150,000 d2 3 8 s2 d3 20,000 s1 100,000 9 s2 60,000

Menggunakan terminologi pokok keputusan: nod petunjuk nod 1, cabang petunjuk, I1 dan I2 - tidak boleh dikawal oleh pembuat keputusan tetapi ditentukan oleh peluang nod 2 dan 3 adalah nod keputusan nod 4, 5, 6, 7, 8, dan 9 adalah nod keadaan-semula-jadi. Bagi nod keputusan pembuat keputusan mesti memilih cabang tertentu d1, d2, atau d3 yang boleh diambil. Memilih cabang keputusan yang terbaik adalah sama dengan membuat keputusan yang terbaik.

Mengira Kebarangkalian Cabang:Pendekatan Pokok Keputusan Perhubungan diantara petunjuk penyelidikan pasaran dan keadaan semula jadi dengan kebarangkalian: P(I1|s1) = 0.8 P(I2|s1) = 0.2 P(I1|s2) = 0.1 P(I2|s2) = 0.9 Walau bagaimanapun, untuk membentuk pokok keputusan, kebarangkalian cabang petunjuk P(Ik) dan kebarangkalian cabang keadaan-semula-jadi P(sj|Ik) adalah diperlukan.

Masalah yang dihadapi sekarang ialah bagaimana untuk menggunakan anggaran kebarangkalian prior yang diberi P(sj) dan anggaran kebarangkalian bersyarat yang diberi P(Ik|sj) untuk mengira kebarangkalian cabang P(Ik) dan P(sj|Ik) Menggunakan kebarangkalian bersyarat, maka: dimana P(I1 s1) dirujukkan sebagai kebarangkalian bersama. Nilai bagi P(I1 s1) diberi oleh kebarangkalian I1, laporan penyelidikan pasaran yang menguntungkan, dan s1, penerimaan pelanggan yang tinggi, s1, kedua-duanya terjadi.

Untuk melihat bagaimana untuk mencari P(I1), terdapat hanya dua hasil yang berpadanan kepada I, dinamakan: • Laporan penyelidikan pasaran yang menguntungkan (I) dan keadaan semula jadi menjadi penerimaan yang tinggi (s1), ditulis (I1 s1). • Lapooran penyelidikan pasaran yang menguntungkan (I1) dan keadaan semula jadi merupakan penerimaan yang rendah (s2), ditulis (I1 s2). P(I1 s1) = P(I1|s1)P(s1) Kebarangkalian bagi dua hasil ini masing-masingnya ditulis sebagai P(I1 s1) dan P(I1 s2).

Oleh kerana (I1 s1) dan (I1 s2) saling menyingkiri (jika satu terjadi, satu lagi tidak), kebarangkalian penyelidikan pasaran yang menguntungkan diberi oleh P(I1) = P(I1 s1) + P(I1 s2) P(Ik) = P(Ik s1) + P(Ik s 2) + . . . + P(Ik sN) P(Ik) = P(Ik |s1)P(s1) + P(Ik |s 2) P(s2) + . . . + P(Ik | sN) P(sN)

Kebarangkalian awal P(s1) = 0.3 dan P(s2) = 0.7 dan kebarangkalian bersyarat P(I1|s1) = 0.8, P(I2|s1) = 0.2, P(I1|s2) = 0.1 dan P(I2|s2) = 0.9, maka kebarangkalian bagi cabang petunjuk: P(I1) = P(I1|s1)P(s1) + P(I1|s2)P(s2) = (0.8)(0.3) + (0.1)(0.7) = 0.31 P(I2) = P(I2|s1)P(s1) + P(I2|s2)P(s2) = (0.2)(0.3) + (0.9)(0.7) = 0.69