Download

1 / 8

80 likes | 206 Vues

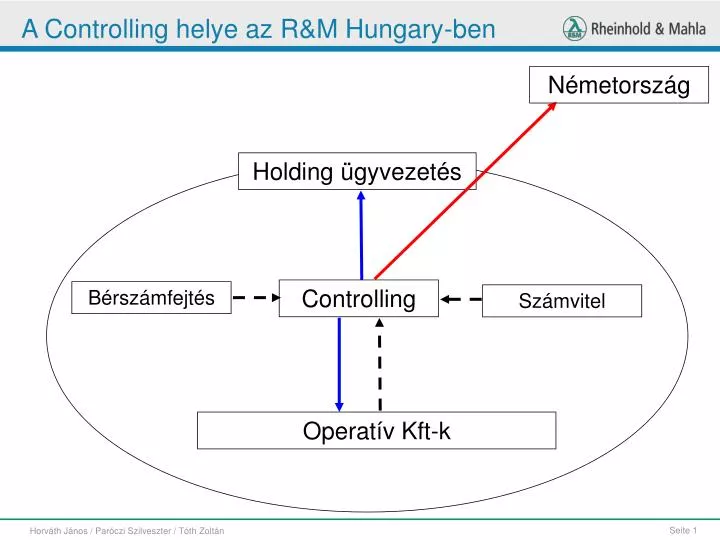

A Controlling helye az R&M Hungary-ben. Németország. Holding ügyvezetés. Controlling. Bérszámfejtés. Számvitel. Operatív Kft-k. Költséghelyek és munkaszámok. Profit center: tevékenység jellege alapján szervezett elszámolási egységek (területi elv alapján tovább bonthatóak)

E N D

A Controlling helye az R&M Hungary-ben Németország Holding ügyvezetés Controlling Bérszámfejtés Számvitel Operatív Kft-k Horváth János / Paróczi Szilveszter / Tóth Zoltán

Költséghelyek és munkaszámok Profit center:tevékenység jellege alapján szervezett elszámolási egységek (területi elv alapján tovább bonthatóak) 3 számjegyű, céget és tevékenységet azonosít. Munkaszám:megrendelés vagy vállalkozási szerződés cégen belüli nyilvántartási száma 6 számjegyű, egyértelműen azonosítja a céget, a profitcentert, a munka jellegét, évszámot, sorszámot. Költséghely:klasszikus cost-center, felmerült költségek leosztásra kerülnek a profit centerekre. 4 számjegyű, céget és tevékenységet azonosít. Horváth János / Paróczi Szilveszter / Tóth Zoltán

Könyvelés – FIBU Számviteli előírásoknak megfelelő adatrögzítés Nincs 6, 7-es számlaosztály, csak részletezett 5-ös Vállalati controlling = Hagyományos eredménykövetés Vezetői információs rendszer – BAP* költség és árbevétel munkaszámokon • részletes és összesítő kimutatások • eredménykövetés profit-centereken és munkaszámokon keresztül *BAP – Baustelle Abrechnungs Programm Horváth János / Paróczi Szilveszter / Tóth Zoltán

Munkaszám-bejelentés Tartalmazza a legfontosabb tudnivalókat a szerződésről. • megrendelő • munka megnevezése • kivitelezés helye • szerződés dátuma • szerződés értéke • várható költségek • kalkulált fedezet • munka kezdete – vége • aláírók Horváth János / Paróczi Szilveszter / Tóth Zoltán

Részletes kimutatások 4. 1. 2. 3. • Oszlopok: • Havi mozgás • Tárgyév összesen • Előző év + tárgyév össz. • Bejelentett értékek • Költségek • bér+járulékok • anyagktg. • alvállalkozó • egyéb ktg. Horváth János / Paróczi Szilveszter / Tóth Zoltán

Összesítő kimutatás Ki nem számlázott teljesítés (Leistungsumsatz) = tényköltség + kalk. fedezet – kiszámlázás Teljesítés = kiszámlás +/- LU Horváth János / Paróczi Szilveszter / Tóth Zoltán

Árbevétel – közvetlen költség Árbevétel Közvetlen költség Teljesítés – közvetlen költség Teljesítés = Fedezet% = 1 – Kalk.fed% Teljesítés Fedezet- és teljesítésszámítás Lezárt munkaszám: Fedezet% = Beflen = 0 Folyó munkaszám: Ki nem számlázott teljesítés = Teljesítés - Kiszámlázás Horváth János / Paróczi Szilveszter / Tóth Zoltán

Ki nem számlázott teljesítés ellenőrzése Havi eredménykimutatás alapja a TELJESÍTÉS! Teljesítés = kiszámlás +/- LU • +/- LU: megvizsgálandó, több oka lehet pl.: • előreszámlázás (-) • hiányzó költségek (-) • nem tervezett többletköltség (+) • nem reális kalkulált fedezet% (+/-) • teljesítés és számlázás ütemének eltolódása (+/-) Ellenőrzés:felmerült költségek, tényleges teljesítés értéke és kiszámlázás munkaszámonkénti, tételes egyeztetés a projekt vezetőjével / felelősével, projekt-controlling adatok Beavatkozás, ha szükséges:kalkulált fedezet módosítása Horváth János / Paróczi Szilveszter / Tóth Zoltán