Download

1 / 16

160 likes | 271 Vues

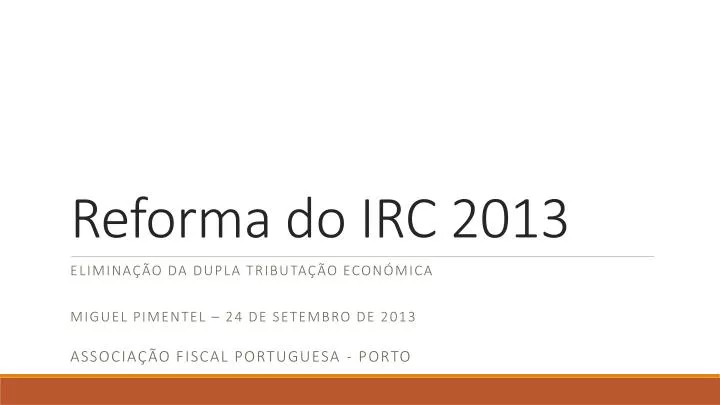

Reforma do IRC 2013. eliminação da dupla tributação económica Miguel pimentel – 24 de setembro de 2013. Associação Fiscal portuguesa - Porto. U m novo léxico. Participation exemption. Crédito de Imposto Indirecto. Dupla tributação. Importacão de capital. Detenção de capital.

E N D

Reforma do IRC 2013 eliminação da dupla tributação económica Miguel pimentel – 24 de setembro de 2013 Associação Fiscal portuguesa - Porto

Um novo léxico... Participation exemption Crédito de Imposto Indirecto Dupla tributação Importacão de capital Detenção de capital Dupla tributação económica internacional Switch-over clause Neutralidade Princípio da territorialidade Anti-mismatch rule

Uma preocupação unânime… • Portugal será dos poucos países da OCDE que, regra-geral, não elimina a dupla tributação económica internacional; por outras palavras… • … os lucros dos empresários portugueses gerados no estrangeiro sao tributados duas vezes!

Ilustração do problema(i) • Projeto de investimentona China • Lucrogerado: 100 • Taxa de impostona China: 25% • Retençãonafontesobredividendos: 10% • A totalidade dos lucrossãodistribuídos

Ilustração do problema(ii) PT Espanha, Alemanha, ReinoUnido, Holanda, Bélgica, Áustria … Tributação China = 100X25% + 75X10% = 32,5 Tributação Portugal = 75 X 31,5 % - 7,5 = 16,125 Tributação total = 48,63 Tributação China = 100X25% + 75X10% = 32,5 Tributação Estado do Investidor = 0 Tributação total = 32,5

Ilustracao do problema(iii) Espanha, Alemanha, ReinoUnido, Holanda, Bélgica, Áustria … PT PT (SA) Soc Inv. Mais-valiatributada Mais-valiaisenta RPC RPC

Reaçãoaoproblema… • Hiper-estruturação fiscal • Redomicialiação • NãoInvestimento Ineficiência Perda de Competitividade

Conclusão e maisunanimidade… • Váriosfatorescondicionam o investimentomas… • …Hoje: o fator fiscal prejudicaclaramente o retorno do investimentoportuguêsno estrangeiro • O comentário geral à reforma tem refletido unanimidade em torno do método da isenção

O que se propõe?(i) • Isenção para lucros/ reservasdistribuídos e mais-valias • Base territorial alargada [51.º n.º 1 d); 51.º-C, nº 1] • Requisitos – Participação • Participação minima 2% capital / direitos de voto[51.º, n.º 1 a) / 51.º-C n.º1] • Nos 12 meses anteriores à distribuição / alienação[51.º, n.º 1 b) / 51.º-C n.º1] • Requisitos – Participada • Sujeita e não isenta [51.º n.º 1 d); 51.º-C, nº 1] • imposto previsto na Direitiva M/F ou • imposto natureza idêntica / similar IRC (taxa = > 10%) • Exclusãodos ParaísosFiscais(51.º, n.º 1 e) – NB: Nova definição legal! • Prova e normasanti-abuso • Prova plena v. Prova bastante [51.º - B); 51.º-C, nº 1] • CFC & GAAR • Anti-missmatch rule (51.º n.º 10) Em alternativa (51.º, n.º 2; 51.º-C, n.º 1) Teste à atividade Teste ao património

O que se propõe?(ii) • Créditopara eliminação da duplatributaçãoeconómicainternacional • Opcional quando o método da isenção não se aplica (51.º, n.º 9; 91.º-A, n.º 1) • Condições simétricas ao artigo 51.º (2% / 1 ano) (91.º-A, n.º 3) • Exclusão dos paraísos fiscais (91.º-A, n.º 4) • Mecânica (68.º; 91.º-A, n.º 3) • Resultado da partilha / Liquidação • Nova qualificação do resultado positivo (81.º n.º 2, a) e respetivo tratamento fiscal (81.º, n.º 3 / 51.º-C) • Regime de dedutibilidade do resultado negativo (81.º n.º 4) • Limitação e norma anti-abuso (81.º n.º 6)

O que se propõe?(iii) • Isenção de lucrosdos estabelecimentosestáveisexteriores (54.º-A) • Opção(n.º 1 / n.º 6 / n.º 8 / n.º 10) • Conceito de estabelecimento estavel relevante (n.º 2) • Requisitos de aplicação EE (n.º 1) • Sujeito e não isento • imposto previsto na Direitiva M/F ou • imposto natureza idêntica / similar IRC (taxa = > 10%) • Exclusãoabsoluta dos ParaísosFiscais – NB: Nova definição legal! • Preços de transferência / desconsideração de gastos (n.º 3)

O que se propõe?(iv) • Isençãodos lucrosdos estabelecimentosestáveisexteriores (54.º-A) • Desconsideração dos lucros para efeitos da isenção (n.º 4) • Até ao montante dos prejuízos dos 15 períodos de tributação anteriores • Incluindo os lucros decorrentes da alienação ou da afetação a outros fins • Regras aplicáveis à transformação do EE em sociedade (n.º 5) • Regras aplicáveis ao retorno ao método do crédito (n.º 9) • Outros ajustamentos • Coerência – Ex: retençãonafonte(14.º) / tratamento das menos-valias(45.º n.º 3) • Redundância – Ex: SGPS (32.º EBF) e PALOPS (42.º EBF)

Porque se propõe? • Porquê o método da isenção? • Evidência (Devereux, 2008 / Correia, 2013 / outra) • Blocoeconómicoemque Portugal se integra • Simplicidade(Müller / Voget) • Porquêestendertambém a mais-valias? • Ainda a duplatributação • Neutralidade e efeito de substituição(Correia, 2013) • Como se justificamosrestantesaspetos do regime? • Neutralidade fiscal na forma de investimento • Consideração de especificidades • Simetria

Algunsmotivos para apoiar a proposta… • Propostaanulaumadesvantagemestrutural do investimentoportuguês no estrangeiro • Menorescustos de estruturação e transação • Promoçãodo investimento de Portugal e a partir de Portugal • Alinhamento com as tendênciasinternacionais • 27 em 28 Estados-Membrosaplicam o método da isenção a dividendos • 21 em 28 Estados-Membros aplicam o método da isenção a mais-valias • A maioria dos Estados OCDE tem um regime maisfavorávelque Portugal • Esse regime não é um benefício fiscal • Trabalhos das organizaçõesinternacionais (OCDE, UN, CCCTB)

…e aindamais • Equilíbrioestrutural • Simplicidade de aplicação e de escrutínio • Requisitos de substânciaequilibradosinternacionalmente • Discriminaçãopositiva dos paísesquetrocaminformações com PT • Normas anti-abusoadequadas (CFC, CGAA) • Vanguardismo e combate à evasão • Emlinha com recomendaçõesmaisrecentes da CE • Antecipaçãoemmais de 1 ano de medidas do action plan do projeto BEPS (Base Erosion Profit Shifting) da OCDE (Ex: anti-mismatch rule)