Download

1 / 82

840 likes | 1.44k Vues

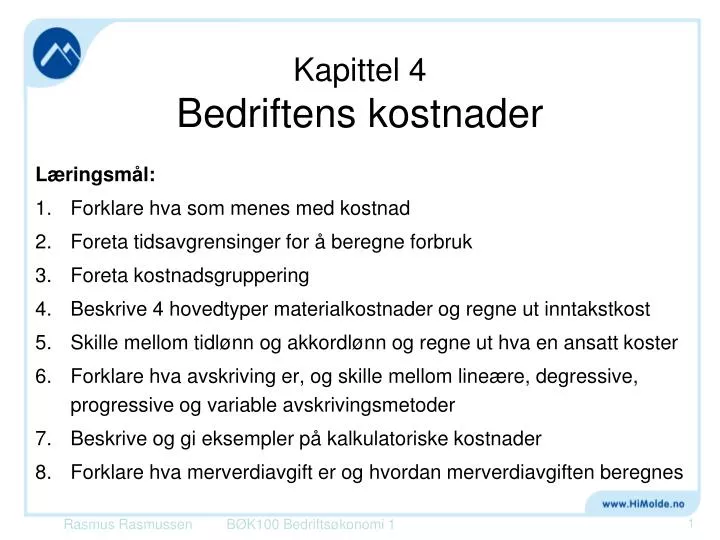

Kapittel 4 Bedriftens kostnader. Læringsmål: Forklare hva som menes med kostnad Foreta tidsavgrensinger for å beregne forbruk Foreta kostnadsgruppering Beskrive 4 hovedtyper materialkostnader og regne ut inntakstkost Skille mellom tidlønn og akkordlønn og regne ut hva en ansatt koster

E N D

Kapittel 4Bedriftens kostnader Læringsmål: • Forklare hva som menes med kostnad • Foreta tidsavgrensinger for å beregne forbruk • Foreta kostnadsgruppering • Beskrive 4 hovedtyper materialkostnader og regne ut inntakstkost • Skille mellom tidlønn og akkordlønn og regne ut hva en ansatt koster • Forklare hva avskriving er, og skille mellom lineære, degressive, progressive og variable avskrivingsmetoder • Beskrive og gi eksempler på kalkulatoriske kostnader • Forklare hva merverdiavgift er og hvordan merverdiavgiften beregnes BØK100 Bedriftsøkonomi 1

Kostnadene er viktige Ledelses- og styringsprosessen: Lettere å påvirke kostnadene enn inntektene. Sterkt fokus på kostnader. Viktig med god forståelse for de ulike typer kostnader bedriften har, og hvordan kostnadene opptrer under gitte forutsetninger. BØK100 Bedriftsøkonomi 1

Kostnader • Bedriftens kostnader representerer forbruket av bedriftens produksjonsfaktorer • arbeidskraft • naturlige ressurser • produserte produksjonsmidler (kapital) • En kostnad er forbrukt mengde av en produksjonsfaktor multiplisert med prisen per enhet av produksjonsfaktoren. • Kostnader er forbruk av produksjonsfaktorer vurdert i penger. Pris Forbrukt mengde = Kostnad BØK100 Bedriftsøkonomi 1

Tidsavgrensninger • Bedriften pådrar seg en utgift ved anskaffelse av varer og tjenester - skjer på et gitt tidspunkt. • Kostnadenrepresenterer forbruketi en tidsavgrenset periode. • (Ut)betalingen for anskaffelsen kan skje på et helt annet tidspunkt enn da utgiften oppsto eller når forbruket skjedde. BØK100 Bedriftsøkonomi 1

Tidsavgrensninger / periodisering • Når en skal finne kostnaden, ser en helt bort fra når betalingen skjer. • Forbruket / kostnaden kalles også Solgt Varers Inntakskost (SVI). • Kan løses ved enkel ligning. • UB er IB ved neste periode. BØK100 Bedriftsøkonomi 1

Utgift kontra kostnad • Utgift er en forpliktelse bedriften pådrar seg når det gjør innkjøp; • Den er relatert til et gitt tidspunkt • Den utløser en betaling som skjer enten samtidig med at utgiften pådras (kontant betaling) eller forskjøvet i tid (kredittkjøp) eller før v/t leveres (forskuddsbetaling). • Kostnaden derimot dreier seg om et forbruk av en produksjonsfaktor i en tidsavgrenset periode; f.eks. en uke, en måned eller et år. BØK100 Bedriftsøkonomi 1

Oppgave 1 • En handelsbedrift som selger mobiltelefoner skal finne ut varekostnaden for august. • På lager i begynnelsen av august ligger det 500 stk mobiler til anskaffelseskost kr 1000,-. • Den 10. august kjøper bedriften inn et nytt parti med mobiler; nemlig 700 stk til kr 1000,- pr. stk. Fakturaen har forfall 10. september. • Den 31. august har vi varetelling og finner ut av vi har 400 mobiler på lager. BØK100 Bedriftsøkonomi 1

Løsning oppgave 1 IB 500 stk * 1000 kr = 500 000 kr + Anskaffelse 700 stk * 1000 kr = 700 000 kr • UB 400 stk * 1000 kr = 400 000 kr = Varekostnad (800 stk) 800 000 kr Bedriften har altså forbrukt 800 stk mobiler i august. Disse er solgt. Varekostnaden kan dermed også kalles for Solgte Varers Inntakskost (SVI). BØK100 Bedriftsøkonomi 1

Periodisering forts • Når vi bytter ut ordene anskaffet og forbruk med henholdsvis utgift og kostnad, får vi dette regnestykket: IB + Utgift – UB = Kostnad • Når bedriften forskuddsbetaler har bedriften et krav på den ansatte (tilgode). • Når bedriften etterskuddsbetaler har bedriften gjeld til den ansatte (skyldig). BØK100 Bedriftsøkonomi 1

Beregning av kostnad IB (+ forskuddsbet. utg. ved periodens begynnelse -ubetalte utgifter ved periodens begynnelse) +UTGIFTER - UB (+ forskuddsbet. utg. ved periodens slutt -ubetalte utgifter ved periodens slutt) = KOSTNAD Husk riktig fortegn!! Like fortegn blir + og ulike fortegn blir - BØK100 Bedriftsøkonomi 1

Eller så beregner du kostnaden slik Beregning av kostnad UTGIFTER + forskuddsbetalte utgifter ved periodens begynnelse - forskuddsbetalte utgifter ved periodens slutt - ubetalte utgifter ved periodens begynnelse + ubetalte utgifter ved periodens slutt = KOSTNAD NB! Snakker vi om tidspunkt FØR perioden, har vi med IB å gjøre. Snakker vi om tidspunkt ETTER perioden, har vi med UB å gjøre BØK100 Bedriftsøkonomi 1

Oppgave 2 • Vår handelsbedrift har 3 ansatte og vi skal finne lønnskostnaden for august. • Lønna blir utbetalt via banken og betales ut etterskuddsvis den siste dagen i måneden. • Den 31. august skjer det en lønnsutbetaling på kr 100 000. • I juli betalt vi ut forskudd på augustlønna til en ansatt på kr 10 000. • Samtidig var det en som jobbet mye overtid i juli og denne overtidsbetalingen skulle skje i august med kr 5 000. • Overtidsarbeid var også nødvendig i august. Betalingen skulle skje samtidig med septemberlønna. Skyldig overtidsbetaling var kr 15 000. BØK100 Bedriftsøkonomi 1

Løsning oppgave 2 Utgift 100 000 kr + forskuddsbet.utg.IB + 10 000 kr • forskuddsbet.utg.UB - 0 kr • ubetalt utg.IB - 5 000 kr + ubetalt utg.UB + 15 000 kr = Lønnskostnad 120 000 kr BØK100 Bedriftsøkonomi 1

Eller slik løsning på oppgave 2 IB(+forskudd-ubetalt) + Utgift – UB(+forskudd-ubetalt) = Kostnad (+10 000 – 5 000) + 100 000 - ( + 0 - 15 000) = 10 000 – 5 000 + 100 000 + 15 000 = 120 000 Husk riktig fortegn!! minus minus blir pluss BØK100 Bedriftsøkonomi 1

Eksempel 1 • En forretning anskaffet briller for kr 12 000 den 24. januar. Lageret den 1. januar var verdt kr 8 000, mens lageret den 31. januar var verdt kr 9 000. • Hva er utgiften i januar? • Svar: Kjøpet = 12 000 • Hva er kostnaden? • Svar: 8 000 + 12 000 – 9 000 = 11 000 • Kostnad = IB + Kjøp - UB BØK100 Bedriftsøkonomi 1

Eksempel 2 • Den samme forretningen betaler lønn til sine 6 ansatte den 30. hver mnd. Sammen med lønnen i januar fikk to ansatte betalt forskudd for februar med kr 10 000. En ansatt hadde jobbet overtid for kr 3 000 i januar, dette skal betales i februar. Lønnsutbetalingene i januar beløp seg til kr 97 000. • Hva er lønnskostnaden i januar? • Svar: 97 000 – 10 000 + 3 000 = 90 000 BØK100 Bedriftsøkonomi 1

Eksempel 3 • Bedriften betaler den 02.01 den årlige brannforsikringspremien på kr 180 000 som forskudd. Hva blir kostnads-belastningen på januarregnskapet? • Svar: 180 000/12 = 15 000 • For februar? • Som for januar BØK100 Bedriftsøkonomi 1

Kostnadsgruppering Salgs- og Kontorrekvisita administrative Telefon, telefax, post Kostnader: IT - kostnader Salgs-og reklamekostnader Kostnader og godtgjørelse for reiser, diett, bil m.v. Andre kostnadsgodtgjørelser (honorar revisor, styre m.v.) Kontingenter Forsikringer Avskrivninger:Lineære avskrivninger anbefales i bedriftens interne regnskaper. Saldoavskrivninger er pålagt i bedriftens skattemessige regnskap Finanskostnader: Rentekostnader Bankomkostninger Valutatap Material- kostnader: Råvarer Halvfabrikata Hjelpematerialer Lønnskostnader: Tidlønn og/eller akkordlønn Feriepenger Arbeidsgiveravgift Sosiale kostnader og andre personalkostnader Andre drifts- kostnader: Driftsmateriell Energikostnader (el.kraft) Reparasjon og vedlikehold Kostnader lokaler (leie m.v.) Verktøy, inventar, etc som ikke aktiveres Leie maskiner, inventar m.v. BØK100 Bedriftsøkonomi 1

Materialkostnader • Råvarer • produkter i tilnærmet opprinnelig form • Halvfabrikata • Ferdige delkomponenter • Hjelpematerialer • Deler som bare utgjør en liten del (lim,..) • Driftsmateriell • Forbrukes i tilvirkningen men blir ikke en del av ferdigproduktet BØK100 Bedriftsøkonomi 1

Materialenes inntakskost • Med “inntakskost” menes kostnaden for varen som fakturert + evt. innkjøpskostnader som frakt, toll og andre kostnader som påløper frem til lager hos kjøper. • Inntakskost per enhet finner vi slik: BØK100 Bedriftsøkonomi 1

Beregning av inntekt • Akkurat samme beregning som kostnad! • I stedet for en utgift; dvs. en forpliktelse, har nå bedriften et krav: • Krav + forskuddsbetalt inntekt ved begynnelsen av perioden - forskuddsbetalt inntekt ved slutten av perioden - ubetalt inntekt ved begynnelsen av perioden + ubetalt inntekt ved slutten av perioden = Inntekt • IB (+ forskuddsbetaling – ubetalt )+ KRAV – UB ( + forskuddsbetaling - ubetalt) = INNTEKT BØK100 Bedriftsøkonomi 1

Kostnadsgrupperinger Hovedgruppene: • Varekostnader: Råvarer (RV), Halvfabrikata (HV), Hjelpematerialer (HM), Innkjøpte handelsvarer for videresalg (IHV). • Lønnskostnader: Tidlønn og/eller akkordlønn (L), feriepenger(FP), arbeidsgiveravgift (AGA), yrkesskade- og andre forsikringspremier, pensjonskostnader (premier) og andre personalkostnader. BØK100 Bedriftsøkonomi 1

Kostnadsgrupper forts. • Andre driftskostnader (ADK): driftsmateriell, energikostnader, reparasjon og vedlikehold, kostnader lokaler (leie), verktøy, inventar osv som ikke kan aktiveres, leie maskiner, inventar m.v. • Salgs-og administrasjonskostnader (S&A): kontorrekvisita, telefon, fax, post, IT-kostnader, salgs-og reklamekostnader, kostnader og godtgjørelser for reiser, diett, bil osv, andre kostnadsgodtgjørelser (honorar, revisor, styre med mer), kontingenter, forsikringer. BØK100 Bedriftsøkonomi 1

Kostnadsgrupper forts • Avskrivinger: lineære avskrivinger i driftsregnskapet og finansregnskapet, mens saldoavskrivinger i skatteregnskapet. • Finanskostnader : rentekostnader (RK), bankomkostninger (gebyrer), valutatap (agiotap). BØK100 Bedriftsøkonomi 1

Varekostnader En Industribedrift har 4 hovedtyper materialer: • Råvarer: produkter som benyttes i sin tilnærmet opprinnelige form. • Halvfabrikata: ferdige delkomponenter eller foredlede mellomprodukter som inngår i bedriftens ferdige produkt. • Hjelpematerialer: materialer som inngår i det ferdige produktet, men som bare utgjør en liten del av det. BØK100 Bedriftsøkonomi 1

Varekostnad forts • Driftsmateriell: materiell som forbrukes i tilvirkningen av det ferdige produktet, men som ikke blir en del av det. - driftsmateriell er en varekostnad som inngår i kostnadsbegrepet ”andre driftskostnader” (ADK). Inntakskost: alle materialer som kjøpes inn, kalkuleres til inntakskost: dvs. alle kostnader som påløper frem til lager: - innkjøpsprisen på fakturaen - frakt, toll, forsikring - historisk – kost prinsippet BØK100 Bedriftsøkonomi 1

Varekostnad forts Varekostnaden i en handelsbedrift vil være vareforbruket av innkjøpte handelsvarer = solgte varers inntakskost+ noedriftsmateriellsominngåri ADK. Varekostnaden i en tjenesteytende virksomhet vil i prinsippet være lik 0,-. Men har noe driftsmateriell som inngår i ADK. BØK100 Bedriftsøkonomi 1

Lønnskostnader Tre typer lønnskostnader: • Tidlønn( lønn basert på time, uke, måned, år) • Bedriften bærer i prinsippet hele produktivitetsansvaret • Akkordlønn (lønn basert på produksjon) • De ansatte bærer i prinsippet hele produktivitetsansvaret • Kombinasjoner av de to (incentivordninger) • Fast lønn pluss bonus BØK100 Bedriftsøkonomi 1

Lønnskostnader Bruttolønn (nettolønn + skattetrekk) • Feriepenger • Arbeidsgiveravgift • Yrkesskadeforsikring • Tjenestepensjon • Andre ytelser • Lønnskostnader BØK100 Bedriftsøkonomi 1

Ulike lønnssystemer TIDLØNN: • f.eks timelønn, månedslønn, årslønn. • Det er arbeidstidens lengde som legges til grunn for lønnen, ofte uavhengig av kvaliteten på og mengden av det arbeid som utføres. • Bedriften bærer i prinsippet hovedansvaret for de ansattes produktivitet: en økning i produktiviteten gir en reduksjon i lønnskostnader pr. produksjonsenhet, mens et fall i produktiviteten gir en økning i lønnskostnadene. BØK100 Bedriftsøkonomi 1

Lønnssystem AKKORDLØNN: • Jo mer arbeid den ansatte utfører, dess høyere lønn. Stykkakkord = betalt et bestemt kronebeløp pr. enhet som bearbeides. • Ansatte bærer hovedansvaret for produktiviteten, og lønnskostnaden pr. enhet for bedriften blir derfor konstant. BØK100 Bedriftsøkonomi 1

Lønnsystem Tidsakkord = avtalt hvor mange timer det skal medgå for å tilvirke en produktenhet- Kostnaden pr tilvirket enhet for bedriften blir konstant, og den ansattes egen timefortjeneste bestemmes av hvor raskt arbeidet er utført. KOMBINASJONSLØNN = ofte litt lavere tidslønn (fastlønn) + bonus/provisjon (som er avhengig av arbeidsinnsatsen. Disse kalles for incentivordninger = drivkraft, oppmuntring, motivasjon for en ekstra arbeidsinnsats). BØK100 Bedriftsøkonomi 1

Feriepenger • Alle ansatte har krav på feriepenger uansett arbeidets avlønningssystem, omfang og varighet!! • De aller fleste forhold rundt ferien er regulert i egen lov; ferieloven. • Feriepengene opptjenes i opptjeningsåret (kalenderåret året før de utbetales). • Utbetalingsåret kalles ferieåret. • Arbeidsgiver skal avsette løpende 12 % av feriepengegrunnlaget (ordinær opptjent lønn + overtid). BØK100 Bedriftsøkonomi 1

Tillegg for bevegelige høytids- og helligdager • For ansatte med timelønn som omfattes av tariffavtale må bedriften også dekke full lønn for de høytids- og helligdager som ikke faller på samme dag eller dato hvert år. • Bedriften avsetter løpende ca 4,5 % av brutto timelønn for disse lønnsutbetalingene. • Det skal også beregnes feriepenger av disse avsetningene. BØK100 Bedriftsøkonomi 1

Arbeidsgiveravgift • AGA er bedriftens andel av folketrygda. • AGA beregnes på grunnlag av de ansattes bruttolønn; ordinær lønn, feriepenger og evt andre ytelser eller fordeler som betraktes som lønn, for eksempel pensjonspremie betalt av arbeidsgiver, verdien av firmabil, gratis aviser, fri telefon utover en minstesats med mer. • Satsene som benyttes er avhengig av hvor kontoradressen til selskapet er. NY • Satsene er å betrakte som en del av myndighetenes distrikts- og næringspolitikk. BØK100 Bedriftsøkonomi 1

Yrkesskadetrygd • Alle arbeidsgivere er pålagt å forsikre sine ansatte for skader og sykdom som forårsakes av arbeidsulykke og for annen skade og sykdom som skyldes påvirkning av skadelige stoffer eller arbeidsprosesser. Gjelder ikke belastningsskader. • Forsikringspremiens størrelse for de enkelte ansatte vil variere sterkt, avhengig av om arbeidet er risikopreget eller ikke. For eksempel kr 1.300 pr. år for kontoransatte og opptil kr 15.000 pr. år for risikofylt industriarbeid. BØK100 Bedriftsøkonomi 1

Pensjonsordninger • Alle nordmenn er garantert pensjonsytelser fra folketrygden, hvor mye er avhengig av hvor lenge den enkelte har vært i pensjonsgivende arbeid og hvor mye den enkelte arbeidsgiver har betalt inn (avhengig av lønnens størrelse). • Alle offentlige ansatte og mange ansatte i privat sektor har avtaler om pensjonsordninger utover det folketrygden gir (tjenestepensjon). • Pensjonspremier betalt av arb.giver på inntil kr 40.000 (2005) er fradragsberettiget ved skatteligningen for den enkelte. BØK100 Bedriftsøkonomi 1

Frynsegoder • Frynsegoder er goder i tillegg til ordinær lønn. • Regel: alt som du mottar fra din arbeidsgiver fordi du er ansatt hos han = anses som lønn. • Den rette betegnelsen for disse er naturalytelser. • F.eks verdien av å kunne disponere bil betalt av arbeidsgiver, fri bolig, fri telefon, rimelige lån og gratis aviser. • Verdien av naturalytelsene inngår både i beregningsgrunnlaget for skattetrekk og AGA, men ikke i beregningsgrunnlaget for feriepenger. BØK100 Bedriftsøkonomi 1

Andre forhold • Fri til såkalte korte velferdspermisjoner (lege- og tannlegebesøk, begravelser med mer). • Subsidierte kantiner, bedriftshytter. • Kostnadene til andre forhold kan beløpe seg til 10/15 % av utbetalt lønn. • Korttidssykefravær er en stor kostnad fordi bedriften må dekke full lønn i inntil 16 dager under sykdom. • Kollektiv ulykkesforsikring utover den pålagte yrkesskadetrygd. BØK100 Bedriftsøkonomi 1

Hva koster en ansatt med timelønn? Påslag på ca 33,5 % I tillegg kommer sos.kost Brutto timelønn + 4,5 % for bevegelige helligdager = feriepengegrunnlaget + 12 % feriepenger = arbeidsgiveravgiftsgrunnlaget + 14,1 % arbeidsgiveravgift i sone 1 = sum timekostnad for bedriften BØK100 Bedriftsøkonomi 1

Hva blir timelønnen når vi vet kostnaden? NB! Motsatt vei enn forrige foil 1 Lønnskostnad / sum timekostnad - 14,1 % arbeidsgiveravgift i sone 1 = arbeidsgiveravgiftsgrunnlaget (LK / 1,141) - 12% feriepenger = timelønnen inkl. bev. helligdgr (AGAG /1,12) - 4,5 % for bevegelige helligdager = timelønnen (TIBH / 1,045) 3 2 5 4 7 6 NB! Utfør de ulike beregningene iht rekkefølgen BØK100 Bedriftsøkonomi 1

Lønnskostnader, forts Tillegg til utbetalt lønn for å finne reell lønnskostnad: • Feriepenger: 12 % • Bevegelige helligdager (kun timeansatte): 4,5 % • Arbeidsgiveravgift: 14,1 % (sone 5= 0) • Yrkesskadetrygd: Varier sterkt mellom ulike yrker • Frynsegoder/pensjonsforsiktinger: 10 – 15 % • Sykefravær: 5 % (anslag) BØK100 Bedriftsøkonomi 1

Hva koster en timeansatt? • Hva koster en timeansatt med kr 160 i timelønn? • Svar: 160 * 1,045 * 1,12 * 1,141 = kr 213,66 Bevegelige helligdager, feriepenger, arbeidsgiveravgift • Tillegget er (213,66 – 160)/160 = 33,5 % = (1,045 * 1,12 * 1,141) -1 pr. krone lønn • I tillegg kommer yrkesskadetrygd, forsikringsordninger, pensjonspremier, korttidsfravær, … BØK100 Bedriftsøkonomi 1

Hva koster en ansatt med månedslønn på kr 25 000? Hva blir den årlige lønnskostnaden for bedriften når den ansatte er bosatt i arbeidsgiveravgiftsone 1? • Svar: 300 000 * 10,82/12 * 1,12 * 1,141 = 345 677 Arbeider 10,82 måneder når ferie er trukket fra Hva blir årskostnadendersom bedriften i tillegg innkalkulerer ytterligere 11% for å fange opp kostnader til pensjons- og andre forsikringer? • Svar: 345 677 * 1,11 = 383 701 I tillegg kommer andre forsikringer/pensjoner/naturalytelser BØK100 Bedriftsøkonomi 1

Lønnskostnader og konkurranseevne • Ettersom lønnskostnader utgjør en så stor andel av bedriftens kostnader, er det viktig at vår relative lønnsøkning ikke blir større enn hos våre utenlandske konkurrenter. • Lønnsnivået må også sees i sammenheng med både hvor produktive bedriftens medarbeidere er ( produsert mengde ift ressursforbruket), hvor effektivt arbeidsoppgavene løses (varens nytte/verdi for brukeren) og bedriftens generelle kostnadsnivå. • Norge har det høyeste lønnskostnadsnivået i verden. BØK100 Bedriftsøkonomi 1

Avskrivinger • For å utføre virksomhet trengs det investeringer i ressurser som maskiner, utstyr, transportmidler, kontor- og fabrikkbygninger. • Disse ressursene kalles anleggsmidler (AM) og felles for dem alle er at de gjør nytte over tid. • Over tid vil de imidlertid utsettes for ulike former av slitasje og tape sin verdi. • Hvor lang tid det tar, er avhengig av hvilken type anleggsmiddel det dreier seg om. BØK100 Bedriftsøkonomi 1

Avskrivinger forts • Vi kaller dette forbruket av anleggsmidler (AM) over tid for avskrivinger. • Vi skal belaste kostnadene forbundet med anskaffelsen av AM over flere år og ikke på det tidspunktet eller i den regnskapsperiode AM ble kjøpt. • Den regnskapsmessige registreringen av anleggsmiddelets anskaffelseskostnad (utgiften) kaller vi aktivering. BØK100 Bedriftsøkonomi 1

Avskrivinger forts • NB! Den årlige avskrivingskostnaden medfører ikke noen ny utbetaling for bedriften. • Utbetalingen skjedde da AM ble kjøpt, men loven pålegger bedriften å fordele anskaffelseskostnadene (AK) over tid(vi skal bokføre forbruket). • Avskrivinger er altså ikke-betalbare kostnader; dvs. at bedriften beholder pengene tilsvarende avskrivingene i bedriften. • Avskrivinger er tidsavgrensede kostnader! BØK100 Bedriftsøkonomi 1

Anleggsmidler • Varige anleggsmidler kan ikke kostnadsføres (i resultatregnskapet) det år de anskaffes. • Isteden må de aktiveres (føres som aktiva i balansen). • Utbetalingen må fordeles over levetiden via avskrivinger; den tidsavgrenses. (kalkulatorisk kostnad). BØK100 Bedriftsøkonomi 1

Skattelovens regnskapsmessige definisjon av anleggsmidler: • Anleggsmidler som har en antatt brukstid på minst 3 år eller en anskaffelseskostnad på mer enn kr 15 000 skal aktiveres og avskrives. • Er ikke ett av disse kriteriene tilfredsstilt, skal det foretas en direkte utgiftsføring, m.a.o. kostnaden tas i den regnskapsperiode anleggsmiddelet ble anskaffet. BØK100 Bedriftsøkonomi 1