Download

1 / 12

220 likes | 709 Vues

Fideicomiso Inmobiliario. Profesor: Miguel Ángel Martín Mato. Participantes en un proyecto inmobiliario. En la construcción de un edificio de viviendas confluyen los diversos intereses de cada una de las partes que intervienen, que son:

E N D

Fideicomiso Inmobiliario Profesor: Miguel Ángel Martín Mato

Participantes en un proyecto inmobiliario En la construcción de un edificio de viviendas confluyen los diversos intereses de cada una de las partes que intervienen, que son: La empresa inmobiliaria promotora del proyecto, que junto a la empresa constructora (en el caso de que sean empresas diferentes) ejecutarán la obra. Las familias interesadas en la compra de las viviendas, que en la mayoría de los casos darán una entrada para proceder a la separación del inmueble. Los propietarios del terreno donde se hará la construcción, cuando dicho terreno no sea propiedad de la empresa inmobiliaria. Las instituciones financieras que concederán los préstamos a los constructores y los créditos hipotecarios a los futuros propietarios. Las entidades municipales que deben conceder los permisos (licencias) y autorizaciones que correspondan.

Estructuración del fideicomiso inmobiliario • Los fideicomitentes serían: • El constructor o promotor inmobiliario, que dejará en fideicomiso el terreno (en caso que él sea el propietario), los planos, licencias, etc. • La institución financiera, que costea el proyecto mediante un préstamo al constructor o una línea de crédito. • El dueño del terreno, en el caso de que el constructor no sea el propietario • Los fideicomisarios senior son aquellos que firmaron como fideicomitentes, aportando activos o derechos: • El constructor o promotor inmobiliario que recibirá el beneficio neto luego de deducir los costos económicos y financieros del proyecto. • La institución que financió el proyecto y espera recibir su capital e intereses y/o los préstamos hipotecarios de las familias. • El dueño del terreno que recibirá el pago por su aporte, o lo que se haya pactado (es muy común que se le pague con unidades inmobiliarias del propio proyecto). • Los adquirentes también son beneficiarios del fideicomiso, pero al no ser partes firmantes del fideicomiso se les denomina “fideicomisarios subordinados”.

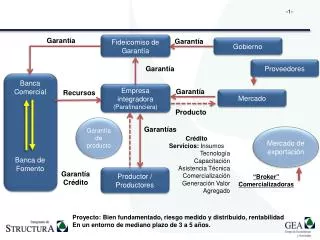

Fiduciario Fideicomisarios Fideicomitentes Inmobiliaria Beneficios Inmobiliaria Proyecto Patrimonio Autónomo BANCO Préstamos Fideicomisarios Senior BANCO Línea de Crédito Cuenta Garantía • Activos e intangibles • Terreno Propietario Dinero por su terreno Propietario Terreno Cuenta Recaudadora • Cuotas Iniciales • Desembolsos de Créditos • Ventas Contado Proveedores Crédito a proveedores Fideicomisarios Subordinados Adquirentes Unidades Inmobiliarias Cuenta Pagadora • Construcción • Gastos Financieros • Proveedores • Otros Gastos Proyecto Fideicomiso Inmobiliario

Patrimonio Autónomo El patrimonio autónomo estará clasificado en tres cuentas llamadas de garantía, recaudadora y pagadora: Cuenta de garantía, que estará conformada por todos los activos y derechos que los fideicomitentes hayan aportado al fideicomiso. Cuenta recaudadora, que contará con todos los recursos dinerarios que se vayan obteniendo para poder llevar a cabo la construcción del proyecto, entre los que se encuentran las cuotas iniciales que aporten las familias, los desembolsos de los créditos y las ventas al contado. Cuenta pagadora, con la que el fiduciario pagará los gastos de construcción, los proveedores, los intereses de los préstamos, etc.

Cláusulas especiales en el fideicomiso inmobiliario Cláusula de “culminación de obra” Es clave para eliminar los riesgos sociales Riesgo de reputación del fiduciario al relacionarse con el proyecto o contructor. Cláusula de “step in” Permitirían al fiduciario destituir a la empresa constructora del proyecto si ésta no cumpliera con la construcción o con los términos y condiciones estipulados en el contrato de fideicomiso. Para culminar la obra, el fiduciario contratará a otra empresa constructora mediante un proceso de concurso, o mediante lo especificado en el contrato de fideicomiso. Cláusulas de penalidad Recordemos que la meta final del fiduciario es el traspaso de propiedad y la constitución de hipotecas que en muchas ocasiones se ve retrasada.Los mayores problemas no son principalmente los de culminación de las obras sino los de finalización del fideicomiso. Como el fiduciario es quien tiene la potestad sobre los fondos del proyecto y por tanto de sus utilidades, para que el constructor agilice los trámites suelen estipularse cláusulas de penalidad que empiezan a funcionar si transcurrido cierto periodo de tiempo no se ha realizado la inscripción en registros públicos ni se han constituido las garantías.

Fideicomiso Techo Propio A finales de 2005 comenzaron a estructurarse los primeros fideicomisos del Programa Techo Propio. Estos fideicomisos fueron la solución para megaproyectos de viviendas de interés social, y algunos de ellos superaban las mil viviendas. Con el fideicomiso, el gobierno puede transferir sin riesgos el monto correspondiente a los bonos familiares (subsidio). El fiduciario procede a crear un patrimonio autónomo que tiene como activos al propio proyecto (planos, licencias, derechos), el terreno, las pre-ventas, las cuotas iniciales, los desembolsos de los préstamos y demás flujos de ventas (si el proyecto aún está vendiéndose). Los fideicomitentes serán: El constructor o promotor que dejará en fideicomiso el terreno, los planos, las licencias (a nombre del fiduciario). El Fondo Mivivienda, que transferiría al fideicomiso los bonos familiares de los adquirentes. El banco que financie las necesidades adicionales que tenga el proyecto.

Programa techo propio • Programa para viviendas desde US$ 4,000 hasta US$ 10,000 • Modelo A+B+C • La familia tiene que ahorrar el 10% de la vivienda • El Estado otorga un bono de US$ 3,600 • El resto de la vivienda tiene que ser financiada • Si la vivienda cuesta US$ 4000 tiene la familia solo tiene que poner el Ahorro.

Fiduciario Fideicomitentes Fideicomisarios Constructor Beneficio Constructor Proyecto Fideicomisarios Seniors BANCO Préstamos F. Mivivienda Bonos Patrimonio Autónomo BANCO Línea de Crédito Adquirentes Unidades Inmobiliarias ACTIVOS • Proyecto • Terreno • Ahorro • Bonos Fideicomisarios Subordinados Proveedores Crédito a proveedores

8,000 Beneficio US$ 960 7,000 Terreno e intangibles US$ 1,285 Terreno e intangibles US$ 1,285 Promotor 6,000 Gastos de Construcción y Generales US$ 5,755 Necesidades Adicionales US$ 1,355 5,000 BANCO AhorroUS$ 800 4,000 Bono US$ 3,600 3,000 2,000 1,000 Unidad Inmobiliaria Financiación