Download

1 / 11

110 likes | 444 Vues

La figura jurídica o contractual del fideicomiso financiero. Fideicomiso financiero. INTEGRANTES: - SUSAN MACEDA CÁRDENAS - CLAUDIA OTERO WALLER.

E N D

La figura jurídica o contractual del fideicomiso financiero Fideicomiso financiero INTEGRANTES: - SUSAN MACEDA CÁRDENAS - CLAUDIA OTERO WALLER

La definición de fideicomiso financiero es similar a la de fideicomiso clásico. La diferencia radica en que en el fideicomiso financiero el fiduciario es una entidad financiera o una sociedad especialmente autorizada por la Comisión Nacional de Valores para actuar como fiduciario financiero, y el beneficiario son los titulares de certificados de participación en el dominio fiduciario o de títulos representativos de deuda garantizados con los bienes transmitidos. Los certificados y los títulos de deuda pueden emitirse con o sin oferta pública.

Definición • El Fideicomiso es una figura jurídica por la cual una persona física o jurídica llamada el fiduciante, transmite la propiedad fiduciaria de sus activos o una parte de ellos –los bienes fideicomitidos- a otra, llamada el fiduciario, quien administra estos bienes en beneficio de terceros llamados Beneficiarios.

Los Fideicomisos Financieros son aquellos Fideicomisos que tienen como activo subyacente flujos financieros.

CARACTERÍSTICAS • El fideicomiso financiero es un medio para movilizar activos inmovilizados, a través de la securitización o titularización . ¿En qué consiste esta operación? En pocas palabras, es un medio para transformar activos ilíquidos en líquidos, siendo una especial fuente de financiamiento de las empresas. • Aquí, por medio de un fiduciario profesional, el fiduciante garantiza con bienes fideicomitidos títulos de deuda y/o asegura la participación en dichos bienes (o en su producido) mediante certificados de participación. Y ambos son considerados títulos valores, pudiendo ser objeto de oferta pública. • - Títulos representativos de deuda fiduciaria: son títulos valores que cotizan en bolsa, suscriptos por inversores que pretenden colocar su dinero y obtener por ello un beneficio (en este caso, un interés). Estos títulos tienen como garantía especial los bienes fideicomitidos (bienes que el fiduciante transmite fiduciariamente al fiduciario). • - Certificados de participación: son también títulos valores suscriptos por los inversores, pero que a diferencia de los anteriores no otorgan a sus titulares un derecho al cobro de un interés por la inversión colocada, sino una participación en el resultado final del negocio. Un derecho a una parte alícuota determinada del rendimiento del negocio o a una parte alícuota del derecho de propiedad sobre tales bienes. • Estos contratos deben ser aprobados previamente por la Comisión Nacional de Valores, autoridad de contralor con funciones de reglamentación (siempre con el límite del orden normativo, ya que no pueden modificar o derogar normas). • Como dijimos, el fideicomiso es un contrato. Y como tal, requiere de dos partes celebrantes (fiduciante y fiduciario).

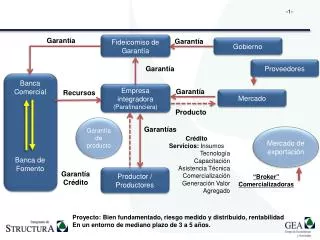

¿Cómo se arma un fideicomiso financiero? 2.- Los inversores proveen fondos para que el fiduciario realice la adquisición de los activos a ser fideicomitidos. 1.- Típicamente, un fideicomiso emite títulos de deuda o certificados de participación. 3.- El fiduciante transmite la propiedad fiduciaria de los activos a ser titulizados al fiduciario, para que los ejerza según el contrato, enbeneficio de los inversores.

El contrato de fideicomiso financiero debe considerar: • a) La individualización de los bienes objeto del contrato. En caso de no resultar posible tal individualización, a la fecha de celebración del fideicomiso deberá constar la descripción de los requisitos y características que deberán reunir los bienes. • b) La determinación del modo en que otros bienes podrán ser incorporados al fideicomiso. • c) El plazo o condición a que se sujeta el dominio fiduciario, el que nunca podrá durar más de treinta (30) años desde su constitución. • d) El destino de los bienes a la finalización del fideicomiso. • e) Los derechos y las obligaciones del fiduciario, y el modo de sustituirlo si cesare. • f) La individualización del/los fiduciantes, fiduciarios y fideicomisarios. • g) La identificación del fideicomiso. • h) El procedimiento de liquidación de los bienes frente a la insuficiencia de los mismos para afrontar el cumplimiento de los fines del fideicomiso. • i) La rendición de cuentas del fiduciario a los beneficiarios. • j) La remuneración del fiduciario. • k) Los términos y las condiciones de emisión de los certificados de participación y/o los títulos representativos de deudas.

Características distintivas del fideicomiso financiero respecto de la figura general del fideicomiso • Los fideicomisos financieros tienen todos los componentes de la figura general del fideicomiso, diferenciándose principalmente en que: • - Las obligaciones del fideicomiso respecto de los beneficiarios se instrumentan bajo la forma de certificados o títulos de deuda (títulos valores o “securities”) con diversos grados de privilegio o subordinación para su cobro. • - Las acreencias de los beneficiarios de certificados o títulos con mayor privilegio cuentan con la garantía de los activos (bienes o derechos) fideicomitidos, más el margen o aforo representado por la fracción de tales activos cuya contrapartida son certificados de menor privilegio o subordinados (o sea, cuyo cobro esta subordinado alcobro de las obligaciones principales o privilegiadas). • - Los certificados o títulos con mayor privilegio ofrecen una retribución menor, acorde con el riesgo relativamente menor que conllevan, mientras que los títulos de menor privilegiocorren con más riesgos, pero también con una renta o beneficio más elevado. • - Típicamente, los certificados o títulos con mayor privilegio se colocan o se venden entre inversores, en tanto que los de menor privilegio pueden también venderse o quedar en manos del fideicomitente.

CASO PRACTICO • Fideicomiso: “AGROINDUSTRIA 2009” • Objeto fideicomitido: El producido de la emisión de los valores será invertido en las campañas agrícolas anuales 2004/2009 estipuladas en un PIPE (Plan de Inversión, de Producción y Estratégico) cuyo objeto será la siembra de girasol, maíz, maní, soja y trigo en 17.000 Ha para la 1ª a 47.000 Ha para la última • Fiduciante(s): Los inversores • Fiduciario: HSBC Bank • Monto emitido en tres series con privilegio descendente (Valores fiduciarios Serie A y B y Certificado de Participación): US$16.020.000. • Serie A: US$2.770.000 • Serie B: US$13.210.000 • Certificado de Participación: US$40.000 • Tasas: Serie A: 6% nominal anual, pagadero anualmente • Serie B: 11% nominal anual, pagadero anualmente • Plazos: 6 años (amortización única al vencimiento) • Fecha de autorización: 1/9/2004 • Último vencimiento: 1/3/2010 • Jurisdicción: Ley de la República Peruana