Download

1 / 5

50 likes | 299 Vues

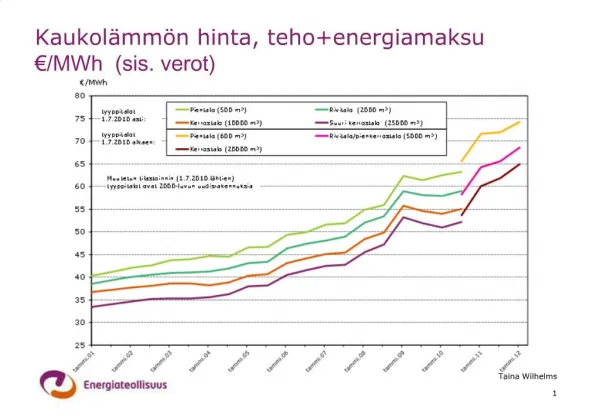

2. Kilpailuviraston selvitys. Kilpailuvirasto tiedotti 16.1.2012 lopettaneensa kaukol

E N D

1. 1 Kaukol�mm�n hinnoittelua koskeva Kilpailuviraston selvitys Kommenttipuheenvuoro, Suomen kilpailuoikeudellinen yhdistys ry

Nora Steiner-Forsberg, Legal Counsel

29.3.2012

2. 2 Kilpailuviraston selvitys Kilpailuvirasto tiedotti 16.1.2012 lopettaneensa kaukol�mp�alaa koskevan, vuonna 2009 alkaneen selvityksens�

Kyse koko alaa koskevasta �ensimm�isen vaiheen seulonnasta� koskien hinnoittelua vuosina 2004-8

selvitysten kohteena Suomen 10 suurinta kaukol�mp�yhti�t�, joiden joukossa Fortum Power and Heat Oy

�Tutkimuksen kohteina olleiden kaukol�mp�yhti�iden keskim��r�inen hintataso osoittautui kyll� liiketoiminnan kannattavuus ja toiminnan riskitaso huomioiden korkeaksi, mutta kilpailus��nn�sten edellytt�m� puuttumiskynnys ei kuitenkaan ylittynyt.� (Kilpailuviraston tiedote 2 / 16.1.2012)

--

3. 3 M��r��v�n markkina-aseman olemassaolo? Merkityksellisen markkinan m��rittely

Kaukol�mm�n ja vaihtoehtoisten l�mmitysmuotojen (kuten maal�mp�) v�linen kilpailu merkitt�v��

Uusilla ja vanhoilla kaukol�mp�asiakkailla sama hinta

? m��r��v�n markkina-aseman olemassaolo kyseenalaista

4. 4 Erityiskysymyksi� P��oman tuottovaatimuksen m��ritt�minen (WACC) ja sen soveltuvuus kilpailuoikeudelliseen kohtuuttomuusarviointiin?

P��omapohjan valinta

kirjanpidon tasearvot vrt. nykyk�ytt�arvopohjainen tarkastelu

L�mm�n ja s�hk�n yhteistuotannon kustannusten kohdentaminen

CHP = tehokas l�mm�ntuotantotapa

Jakomenetelmi� kustannusten kohdentamiseksi on useita; yht� oikeaa laskutapaa ei ole olemassa

5. 5